2024年の最初の9か月間で、ベトバンクは税引前利益が8,204億ベトナムドンに達し、前年同期比96%増、年間計画の78%に達するなど、好調な業績を記録しました。

9ヶ月連続の好業績

ベトナム・トゥオンティン商業銀行(コード:VBB)は、2024年第3四半期の財務報告を発表し、今年最初の9か月間の純利息収入は2兆1,130億ベトナムドンに達し、前年同期比66%増加した。これは、依然として多くの困難に直面している経済の状況においては前向きな兆候です。

同銀行のサービス活動も好調で、サービス活動による純利益は2023年の同時期と比べて41%以上増加し、約1100億ドンに達した。

近年のデジタル変革と効果的なコスト削減の取り組みにより、ベトバンクの営業コストはわずか6%増加して1兆1,030億ドンとなった。

特に台風ヤギの後、多くの企業や人々が引き続き債務の期日通りの支払いに困難を抱える状況の中、リスク引当金費用は3,645億ドンとなった。お客様が困難を乗り越えられるよう、Vietbank は適切なソリューションとサポート ポリシーを提供しています。同銀行は最近、暴風雨や洪水の影響を受けた顧客に対する融資金利を年間0.5%から1.2%に引き下げ続け、経済的負担を軽減し、企業や国民が生産や事業活動を回復するための好ましい条件を整えることに貢献した。

上記の結果により、2024年の最初の9か月末の時点で、ベトバンクの税引前利益は8,204億ドンに達し、前年同期比96%の大幅増加となり、年間計画の78%に達しました。

9月末時点で総資産は151兆9570億ベトナムドンに達し、年初比10%増加した。そのうち、顧客向け融資は90兆8,110億ベトナムドンで、13.6%増加した。これは銀行業界の平均よりも高い成長率です。機関投資家および個人顧客からの預金はわずかに増加し、91兆4,970億ベトナムドンとなった。

同銀行の取締役会の代表者は、現在の厳しいマクロ経済情勢において、ベトバンクは引き続き安全な業務運営、リスク管理の強化、規制遵守、持続可能な開発に重点を置いていくと述べた。同時に、銀行は、財務力を強化するための定款資本の増額、ROAおよびROE係数の改善による業務効率の向上、サービス品質の向上、顧客へのサービス提供のための技術およびプロセスの革新などの施策も積極的に実施しました。

ベトバンクは2024年に税引前利益目標を1兆500億ドンに設定しており、これは2023年比29%増となる。総資産は150兆ドンに達する。資金調達額は116兆VNDに達した。総融資残高は95兆VND。この銀行は、市場シェアを拡大し、質と量の両方で総資産規模を増加させ、国立銀行の規制に従って不良債権を 3% 未満に抑えることを目指しています。ベトバンクはまた、2025年までに総資産を170兆ベトナムドンに増やし、市場1から135兆ベトナムドンまで資本を動員することを目指している。未払い債務総額は110兆VND。定款資本は10兆VNDに増加し、税引前利益は1兆6000億VNDに増加し、不良債権は規定通り未払い債務総額の3%以下に抑制された。

積極的にネットワークを拡大し、中小企業に寄り添う

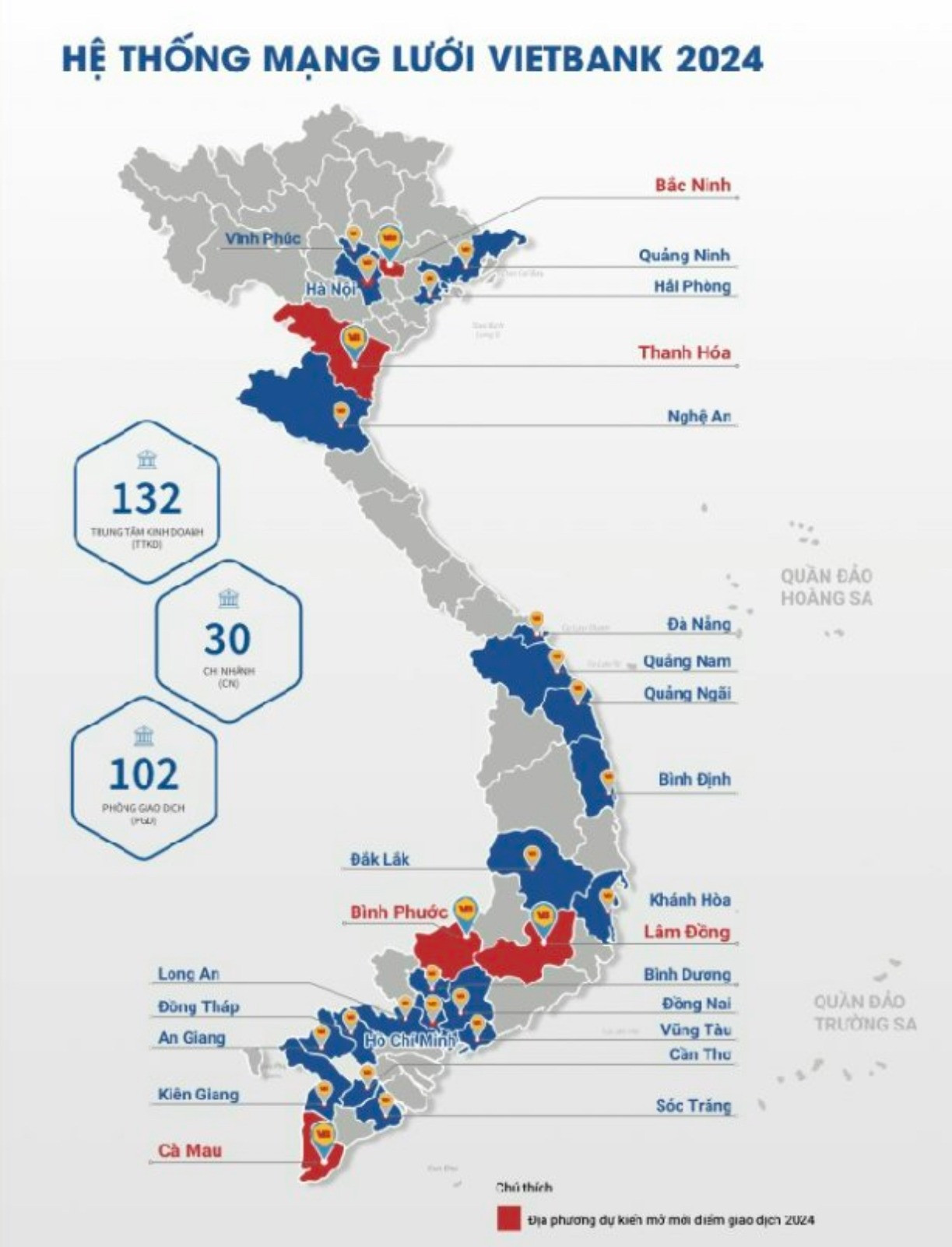

全国ネットワークをカバーし、商品とサービスを顧客に近づけることを目標に、ベトバンクは積極的に多くの新しい取引オフィスと支店を開設しています。 2024年10月28日、銀行はアンザン省チャウドック市チャウフーア区でベトバンクチャウドック取引事務所-アンザン支店の124番目の取引拠点の開設式を開催しました。現在、ベトバンクには26の支店と98の取引オフィスを含む124の取引拠点があります。 2024年末までに、この数は30の支店と102の取引オフィスを含む132の取引ポイントに増加すると予想されています。

それだけにとどまらず、中小企業が容易に資本にアクセスできるようにし、それによってコストを最適化し、競争力を向上させるために、Vietbank は現在から 2024 年末まで、「容易な資本アクセス、繁栄するビジネス」というクレジット パッケージを提供しています。これは、わずか 6.25% からの魅力的な金利と多くの固定期間オプション (3 ~ 6 ~ 12 か月) を備えた柔軟な優遇ローン パッケージであり、企業が積極的に運転資金を管理し、規模の拡大に投資できるようにします。

5億ドンからの柔軟な融資パッケージと簡単な手続きにより、中小企業は容易に資金にアクセスして設備の投資、建設、アップグレードを行うことができ、それによって競争力が向上し、生産規模が拡大し、経済発展の促進に貢献します。

ブイ・フイ

[広告2]

出典: https://vietnamnet.vn/vietbank-lai-truoc-thue-tang-96-trong-9-thang-2337363.html

コメント (0)