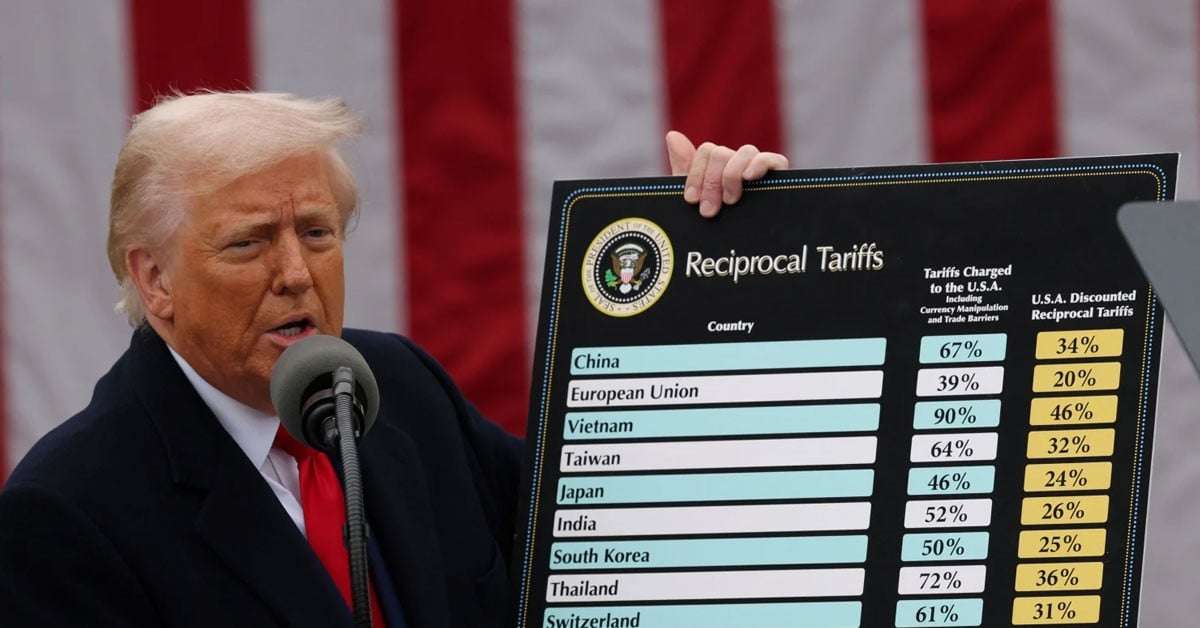

米国と中国が主要地域で影響力を競う中、ベトナムには躍進する歴史的なチャンスがある。産業用不動産が最初に恩恵を受ける分野です。

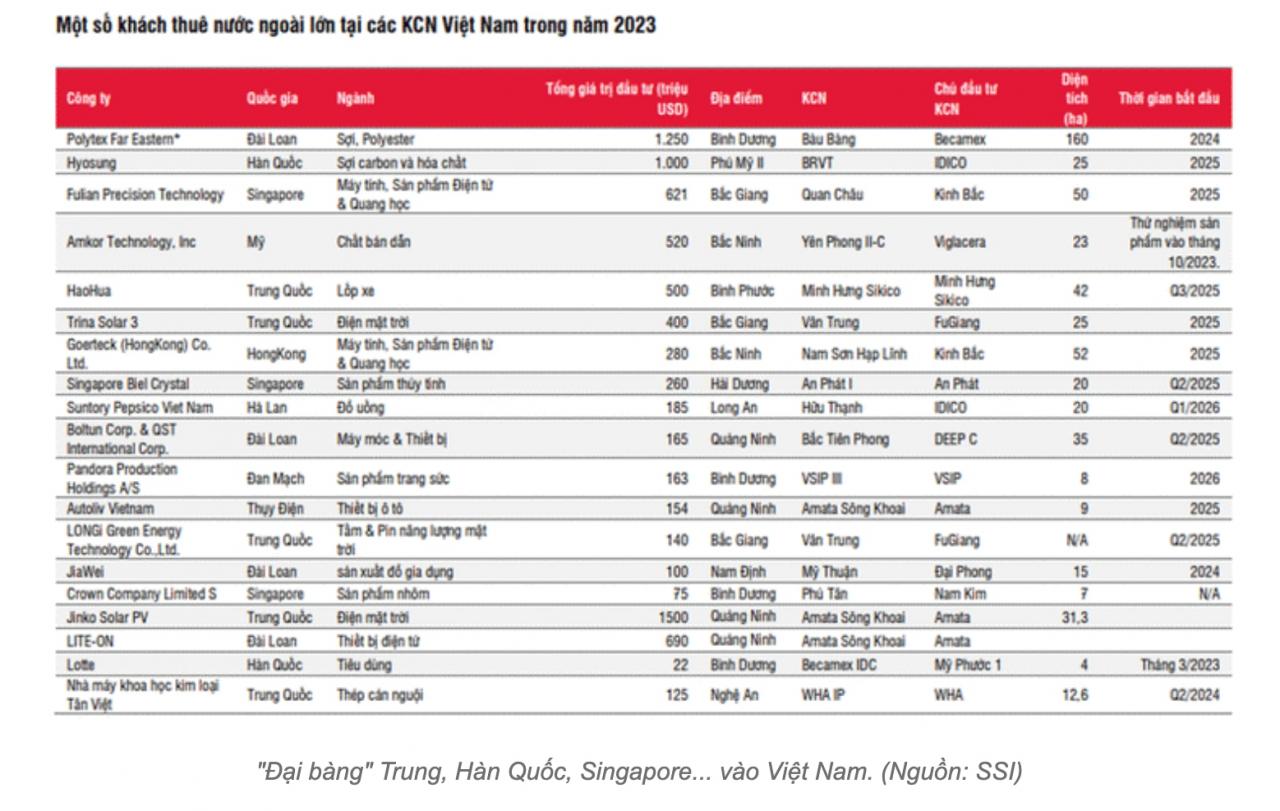

ポジティブなシグナル新年の初め、株式市場は上昇傾向を続けました。産業用不動産株は、2023年の価格突破後、非常に活発に取引されています。2023年の外国直接投資(FDI)の流入も急増するでしょう。ベトナムの産業用不動産市場は、米国と中国という2つの超大国が、ベトナムを含むアジアでの躍進が期待される重要な地域で影響力を生み出そうと競い合っている状況において、活況を呈しており、これまで以上に明るい見通しが見込まれている。 2023年9月に確立されたベトナムと米国の包括的戦略パートナーシップと、ベトナムと中国の運命共同体の構築政策は、経済発展に多くの機会をもたらすことが期待されています。 SSI証券は最近発表したレポートで、工業団地(IP)の土地賃貸需要は2024年にプラスになると述べている。それに応じて、主に電子機器および半導体産業において、生産施設を中国からベトナムに移転する傾向により、北部のIPの土地賃貸需要が増加すると予想される。 CBREによると、2023年9月現在、Appleはベトナムに11のオーディオ機器製造施設を持ち、Lux Share、Foxconn、Compal、GoTekなどのAppleサプライヤーはベトナムで32の工場を運営している。一方、南部の工業団地は、製造業(繊維、木材、履物)、物流、食品・飲料が主な土地テナントとなり、2023年には低い水準から回復する可能性がある。 SSIは、多くの工業団地投資家が2023年後半に新規顧客と工業用地の賃貸に関する覚書(MOU)を締結したと述べた。おそらく、これらのMOU契約は正式契約に転換され、2024年に収益が計上されるだろう。

実際、2023年後半の習近平主席の訪問後には中国との取引のチャンスが存在する。訪問中に言及された主なポイントの1つは、中国企業によるベトナムへの投資である。さらに、中国は大きな資本資源を有しており、世界的なインフラ整備の枠組みの中で海外に投資したいと考えています。ベトナムがこれを効果的に活用する方法を知っていれば、これもチャンスとなる。最近、ベトナム企業は中国企業に国内の工業団地への投資を促す機会を活用している。 2023年9月、ハナカグループ、ヴィデック、フックロックなど多くの企業が深センでベトナムの大規模工業団地と中国企業間の貿易投資を促進する会議に出席しました。米国にとって、包括的戦略パートナーシップは多くの新たな機会をもたらし、中国からの生産移転の傾向に伴い、米国は半導体エレクトロニクス、半導体用鉱物、デジタルインフラ、エネルギー、インフラ、物流など多くの分野でベトナムをターゲットにしています。産業用不動産企業にとって有利です。外国直接投資(FDI)を誘致する機会が非常に大きいことがわかります。一方、産業用不動産の供給は限られています。これは、この分野の企業、特にダン・タン・タム氏のキンバック都市開発公社(KBC)にとって有利な要素です。 KBCは2023年にすべての債券債務を清算し、同時に外国資本を誘致するために土地面積を拡大しました。ダン・タン・タム氏の会社も、韓国と中国からのFDIの波を歓迎するため、北部の土地ファンドを拡大した。 2023年末、KBCはTrang Due 3工業団地(ハイフォン)の1/2000計画の承認を受けました。南部では、KBCは総資本5兆5000億ベトナムドン超でハウザン省の追加工業団地に投資する準備を進めている。

実際、2023年後半の習近平主席の訪問後には中国との取引のチャンスが存在する。訪問中に言及された主なポイントの1つは、中国企業によるベトナムへの投資である。さらに、中国は大きな資本資源を有しており、世界的なインフラ整備の枠組みの中で海外に投資したいと考えています。ベトナムがこれを効果的に活用する方法を知っていれば、これもチャンスとなる。最近、ベトナム企業は中国企業に国内の工業団地への投資を促す機会を活用している。 2023年9月、ハナカグループ、ヴィデック、フックロックなど多くの企業が深センでベトナムの大規模工業団地と中国企業間の貿易投資を促進する会議に出席しました。米国にとって、包括的戦略パートナーシップは多くの新たな機会をもたらし、中国からの生産移転の傾向に伴い、米国は半導体エレクトロニクス、半導体用鉱物、デジタルインフラ、エネルギー、インフラ、物流など多くの分野でベトナムをターゲットにしています。産業用不動産企業にとって有利です。外国直接投資(FDI)を誘致する機会が非常に大きいことがわかります。一方、産業用不動産の供給は限られています。これは、この分野の企業、特にダン・タン・タム氏のキンバック都市開発公社(KBC)にとって有利な要素です。 KBCは2023年にすべての債券債務を清算し、同時に外国資本を誘致するために土地面積を拡大しました。ダン・タン・タム氏の会社も、韓国と中国からのFDIの波を歓迎するため、北部の土地ファンドを拡大した。 2023年末、KBCはTrang Due 3工業団地(ハイフォン)の1/2000計画の承認を受けました。南部では、KBCは総資本5兆5000億ベトナムドン超でハウザン省の追加工業団地に投資する準備を進めている。  KBCと同様に、Sonadezi Chau Duc(SZC)、Idico Corporation(IDC)、Viglacera(VGC)なども多くの好調な展開を記録しました。昨年は利益と株式が急増し、2024年もプラスが続くと予想されています。SSI証券によると、賃貸用の工業団地用地の供給が限られているため、上場工業団地投資家の土地賃貸価格は2024年に平均15.5%上昇すると予想されています。2024年には、土地評価の難しさ、農地を工業団地用地に転換するためのオークション、および敷地整地の補償により、工業団地の供給は依然として限られています。新しい工業団地は首相の承認後2~5年で稼働可能となる。ブルームバーグによると、ベトナムの工業団地の賃貸価格は東南アジアの他の国と比べて低下している。しかし、ASEAN諸国の中でベトナムとの相関が最も高いインドネシアの工業団地の平均賃貸価格と比べると、依然として21%低い。上場産業用不動産企業の利益は2024年に明確な差別化が見込まれるものの、全体としては2023年と比較して約9.3%増加する見込みです。SSIによると、ナムタンウイエン(NTC)などの一部の企業は、税引き後利益が2023年と比較して135%増加して5,450億ベトナムドンに達すると予想されており、目覚ましい成長を記録する可能性があります。一方、IDCの税引前利益は43%増加して2兆4000億ベトナムドンになると予想されている。 2023年末までに、工業団地投資家の利益/収益(P/E)と株価/純資産(P/B)比率はそれぞれ14.8倍と2.75倍になります。これは2019年以来の最高水準であり、この分野の企業シェアは2023年に24%急増し、VN指数は12.1%増加した。 2023年には、SZCの株価は2倍になり、IDCは80%増加し、KBCは31%増加しました...逆に、工業団地業界は2024年にいくつかの困難に直面する可能性があります。たとえば、2024年1月1日から適用されるグローバル最低税により、工業団地のテナントに対する魅力的な税制優遇措置(操業開始後2年間の法人所得税免除、次の4年間の50%減税など)が削減されます。ベトナムやアジアの工業団地における賃貸価格の競争優位性は徐々に低下している。土地価格の上昇と土地取得手続きの長期化により、新しい工業団地への投資コストは高くなると予想されます。

KBCと同様に、Sonadezi Chau Duc(SZC)、Idico Corporation(IDC)、Viglacera(VGC)なども多くの好調な展開を記録しました。昨年は利益と株式が急増し、2024年もプラスが続くと予想されています。SSI証券によると、賃貸用の工業団地用地の供給が限られているため、上場工業団地投資家の土地賃貸価格は2024年に平均15.5%上昇すると予想されています。2024年には、土地評価の難しさ、農地を工業団地用地に転換するためのオークション、および敷地整地の補償により、工業団地の供給は依然として限られています。新しい工業団地は首相の承認後2~5年で稼働可能となる。ブルームバーグによると、ベトナムの工業団地の賃貸価格は東南アジアの他の国と比べて低下している。しかし、ASEAN諸国の中でベトナムとの相関が最も高いインドネシアの工業団地の平均賃貸価格と比べると、依然として21%低い。上場産業用不動産企業の利益は2024年に明確な差別化が見込まれるものの、全体としては2023年と比較して約9.3%増加する見込みです。SSIによると、ナムタンウイエン(NTC)などの一部の企業は、税引き後利益が2023年と比較して135%増加して5,450億ベトナムドンに達すると予想されており、目覚ましい成長を記録する可能性があります。一方、IDCの税引前利益は43%増加して2兆4000億ベトナムドンになると予想されている。 2023年末までに、工業団地投資家の利益/収益(P/E)と株価/純資産(P/B)比率はそれぞれ14.8倍と2.75倍になります。これは2019年以来の最高水準であり、この分野の企業シェアは2023年に24%急増し、VN指数は12.1%増加した。 2023年には、SZCの株価は2倍になり、IDCは80%増加し、KBCは31%増加しました...逆に、工業団地業界は2024年にいくつかの困難に直面する可能性があります。たとえば、2024年1月1日から適用されるグローバル最低税により、工業団地のテナントに対する魅力的な税制優遇措置(操業開始後2年間の法人所得税免除、次の4年間の50%減税など)が削減されます。ベトナムやアジアの工業団地における賃貸価格の競争優位性は徐々に低下している。土地価格の上昇と土地取得手続きの長期化により、新しい工業団地への投資コストは高くなると予想されます。 2023年にはベトナムへのFDIは3.5%増の232億米ドルに達する見込みです。さらに、2023年のFDI資本総額は281億米ドルに達し、24.4%の大幅増加となりました。 FDI資本は2024年も引き続き成長を維持すると予想されています。CBREによると、工業団地の入居率は2024年に増加すると予想されています。計画投資省によると、2023年には413の工業団地が設立され、総面積は12万ヘクタールになります。そのうち、295のプロジェクトが稼働しており、総面積は92,000ヘクタールを超えています。国内工業団地の入居率は約72.9%(2022年71.9%)となっている。

ベトナムネット

ソースリンク

![[写真] ファム・ミン・チン首相が地域・国際金融センター運営委員会の初会合を議長として開催](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/47dc687989d4479d95a1dce4466edd32)

![[写真] ホーチミン市、4月30日の祝日前に歩道補修工事を加速](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/17f78833a36f4ba5a9bae215703da710)

![[写真] ファム・ミン・チン首相、米国が相互関税を発表後、会議を議長](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

コメント (0)