計算が不合理

ハイズオン市ゴックチャウ区のブイ・ティ・キム・フオンさんは、2023年の税金の支払いを終えたばかりです。彼女は公務員として収入を得て働いていますが、ここ数年、収入は年間8~10%減少し続けています。新型コロナウイルス感染症のパンデミック前の2019年と比較すると、2023年のフオンさんの総収入は30%近く減少した。

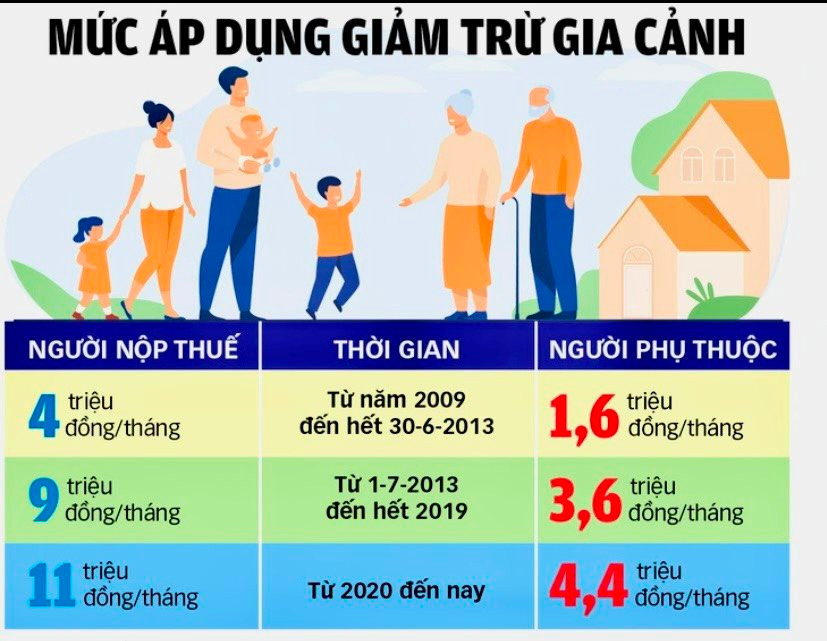

収入は減ったものの、10%の税金が差し引かれた不定期収入があるため、支払わなければならない個人所得税の額は増加しました。収入が減る一方で、子ども2人の教育費や家族の生活費などの支出は増加します。 「長男の公立大学のフルタイムの授業料はすでに月額420万ドンなので、扶養控除額が月額440万ドンだけでは少なすぎて、食費、住居費、交通費、教育費といった最低限のニーズを賄うのに十分ではありません」とフオンさんは述べた。

会計サービス会社の取締役、グエン・ヴァン・N氏は次のように分析しています。「給与所得者の個人所得税の最高税率が35%で、法人所得税(わずか20%)よりも高いのは不合理です。」製造企業はすべての旅費や作業道具の購入費を控除し、利益が出た場合のみ20%の税金を支払うことが認められているが、従業員は収入がいくらであっても、1100万ドン/月しか控除できず、現在の生活の基本的な費用を賄うには十分ではない。給与所得者の家賃、自動車購入費、被服費、銀行利息などは控除対象経費に含まれません。 「給与所得者は月収8000万ドン以上あれば35%の税金を払うことができます。一方、何も努力せずに宝くじで10億ドルを当てた人は、10%の税金しか払っていません」とN氏はさらに分析した。

トゥキー町の税務会計サービス業者グエン・ティ・フオン氏によると、政府は最低賃金を4つの地域ごとに規制している一方で、家族控除は「平準化」レベルで実施されており、これも個人所得税の計算上の不合理な点だという。

解決すべきパラドックス

近年、人々の生活はいくつかの新たな困難に直面しているが、ハイズオン省の個人所得税収入は増加し続けている。具体的には、ハイズオン省税務局がまとめたデータによると、2021年に同省は個人所得税として9,800億ドン以上を徴収し、2022年には約1兆525億ドンを徴収し、約7.4%増加し、2023年には約1兆1,120億ドンを徴収し、約6%増加しました。個人所得税は、通常、国内総税収の8~10%を占めますが、外資系企業、非国営経済部門、土地使用料からの予算収入よりも低い場合が多いです。

2024年の第1四半期だけで、ハイズオン省の個人所得税は4,400億ドン以上徴収され、年間推定値の43%に達し、昨年の同時期と比べて14%増加しました。

ライヴー工業団地(キム・タン)の企業の会計主任、フイン・ティ・クイン・トゥオン氏によると、近年の個人所得税収入は給与所得者からの大きな貢献を受けているという。不動産市場の凍結により、不動産譲渡による個人所得税収入が減少しました。

個人所得税法は2007年11月21日に公布され、2009年1月1日より施行されました。施行から15年以上が経過しましたが、多くの改正や補足にもかかわらず、この税の多くの制限や欠点は完全には解決されていません。税金の有効性は、単純さ、実施の容易さ、低いコンプライアンスコスト、公平性などの基準を確保する必要があります。

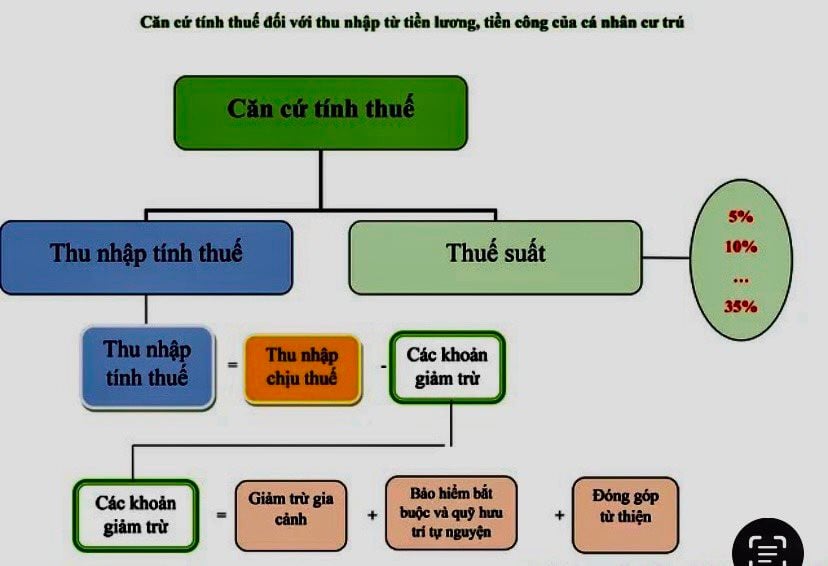

個人所得税には最大 7 段階の増額段階がありますが、金額が異なるため計算と実行が非常に困難です。具体的には、家族の事情を差し引いた後、追加の500万VNDに対して5%の税金が計算されます。次の500万VNDについては10%次の800万VNDについては15%次の1400万VNDについては20%次の2000万VNDについては25%次の2800万VNDについては30%最後に、月収8000万VNDを超える場合は35%です。

現在の家族控除規定では、10%の税率の対象となる追加のボーナスやコミッションがある低所得の給与所得者は、年末に確定申告をして税金の還付を受けなければなりません。

ハイズオン省国会代表団副団長のグエン・ティ・ヴィエット・ガ氏によれば、実際、最近、多くの生活必需品やサービスの価格が急騰し、給与所得者の生活はより困難になっているという。一方、家族控除額の変更や更新は遅れています。これは個人所得税を納める人にとって不利益となる... 我が国は7月1日から、公務員や公務員の給与政策改革を実施し、地域の最低賃金と年金の引き上げを提案する予定です。給与調整が個人所得税の改正と並行して行われれば、政策の一貫性が確保されるだろう。納税者と扶養親族に対する控除については、財源育成の観点から、直ちに全面的に見直し、調整する必要がある。 「税務当局は、徴収しやすい給与所得者層に焦点を当てるのではなく、電子商取引や越境サービスといった新たな収入源を活用するためのツールやリソースをさらに増やす必要がある。画期的な政策があれば、これらの新たな収入源は、家族控除額を引き上げる際に個人所得税の収入を相殺できる可能性がある」とンガ氏は提案した。

トラン・ラムソース

コメント (0)