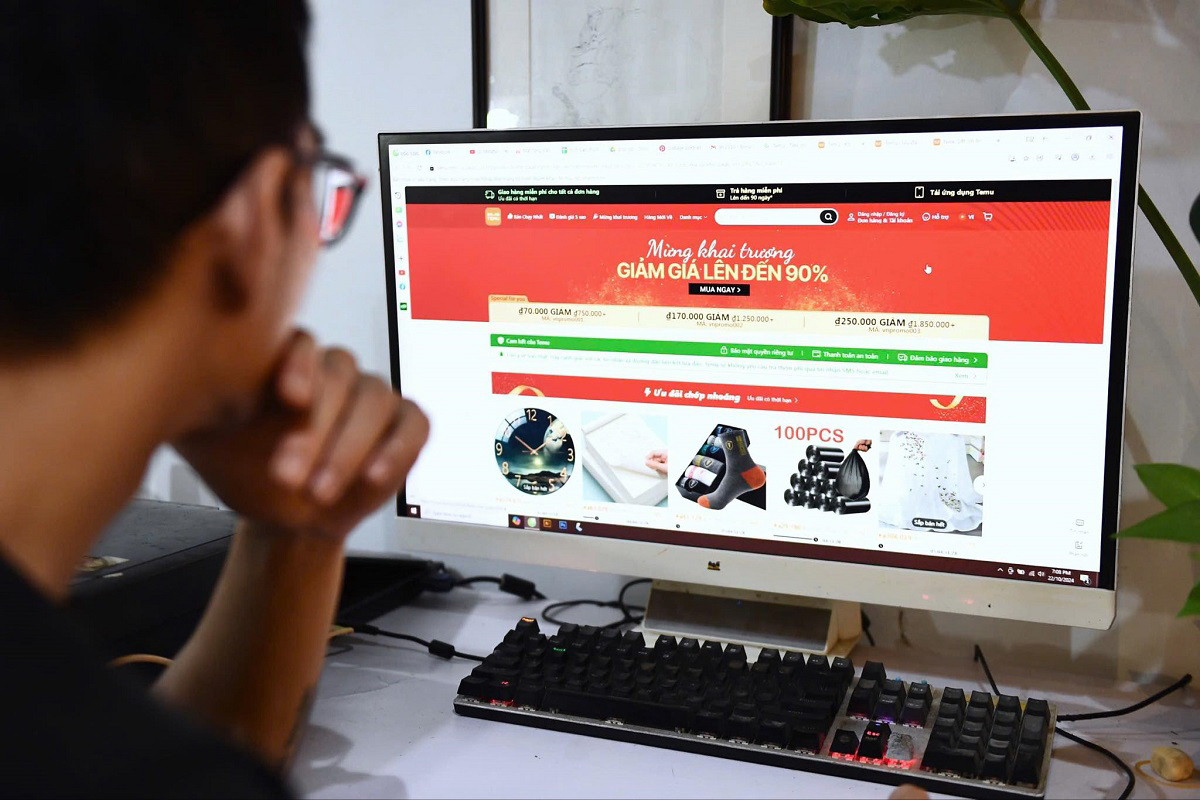

ベトナムのTemuプラットフォームの所有者および運営者は税務登録を済ませており、税コード9000001289が付与されています。Temuは2024年第3四半期から納税申告書の提出を開始し、2024年第3四半期の納税申告書の期限は2024年10月31日です。

税務総局の情報筋によると、2024 年 9 月 4 日、Elementary Innovation Pte. Ltd(ベトナムのTemu電子商取引プラットフォームの所有者および運営者)は、税務総局の外国サプライヤー向け電子情報ポータル(NCCNN)を通じて税務登録を行い、税コード9000001289を付与されました。

回覧第80/2021/TT-BTC号では、NCCNNは四半期ごとに税金を申告し、納付しなければならないと規定されています。

これに伴い、Temuは、ベトナムで事業を開始した時点からの収益を、国家管理機関から事業許可を得た上で申告し、2024年第3四半期から申告書の提出を開始する(2024年第3四半期の納税申告期限は2024年10月31日)。テムは2024年10月に課税収入が発生し、2024年第4四半期の納税申告期間(提出期限は2025年1月31日)に収入を申告する予定です。

税務総局は、規則に従って正確かつ十分な徴収を確実に行うため、テムの収入申告を厳重に監視すると述べた。

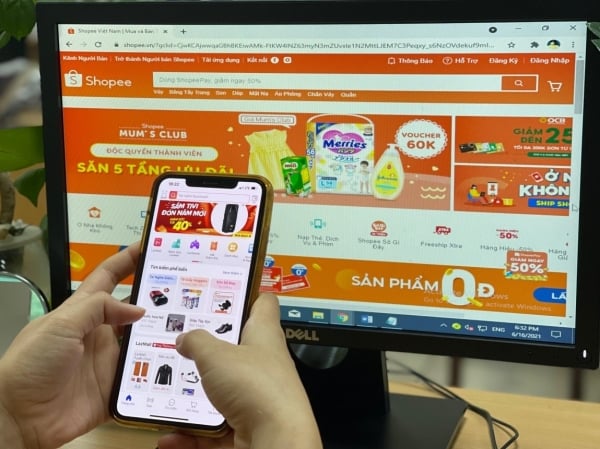

最近、Temu、Shein、1688などの越境電子商取引プラットフォームがベトナムで事業活動を行っています。

税務行政法および通達第80/2021/TT-BTC号の規定に従い、Temu、1688、Amazonなどの電子商取引プラットフォームの管理者は、NCCNNの電子情報ポータル(2022年から税務総局が運営)を通じて直接、税金を登録、自己計算、自己申告、自己納付する責任があります。

不正確な収入申告が発覚した場合、税務当局はデータを比較して収入を確定し、義務の履行を要求し、詐欺や脱税の兆候がある場合は規定に従って検査や点検を実施します。

ベトナムで収益を上げているものの、まだ税務登録をしていない外資系企業については、税務当局が電子商取引やデジタルプラットフォーム事業活動に対する効果的な税務管理を確保するために検討し、適切な措置を講じています。

一部の外資系企業がベトナムに駐在員事務所を設立し、「恒久的施設」を有していることを口実に、外資系企業電子情報ポータルを通じた納税義務を完全に履行していないという現象に直面して、税務総局は政府に報告し、ベトナムの外資系企業の実際の状況に合わせて税務管理法第38/2019/QH14号第42条の規定を改正することを提案した。

税務総局は、外資系企業の税務管理の実情を評価し続けており、国際的な経験を参考にして、税務管理法、付加価値税法、法人税法、請求書に関する政令第123/ND-CP号を修正および補足する政令などの草案を継続的に完成させ、ベトナムで事業を行う外資系企業の効果的な税務管理、正確かつ十分な税金徴収を確保しています。

[広告2]

出典: https://vietnamnet.vn/temu-da-dang-ky-thue-tong-cuc-thue-se-giam-sat-chat-viec-ke-khai-doanh-thu-2337576.html

![[写真] ファム・ミン・チン首相、米国が相互関税を発表後、会議を議長](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[写真] ベトナム軍事歴史博物館に展示されている4月30日の英雄的出来事に関連する特別な遺物](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[写真] 愛の瞬間:ミャンマー国民が感動してベトナム兵に感謝](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

コメント (0)