国会議員らは、株式相互保有や「銀行の背後にいる大物」の状況が依然として頭痛の種となっているため、政府が法律を改正する際に健全な市場を確保するための根本的な解決策を持っていることを示唆した。

この発言は、6月5日の午後、国会議員らが信用機関法案(改正案)についてグループ討議した際になされた。

クアンチ省のハ・シ・ドン副議長は、銀行の相互所有により、投資のための借り入れや相互資本の拠出(直接または子会社や孫会社を通じて間接的に)による実質資本の増加など、いくつかのリスクが増大するとコメントした。もう一つの結果は、大株主や関連当事者による買収や支配のリスクです。親銀行、子会社、関連会社が共同で事業に投資し、商業銀行の事業活動を支配する株式を所有することになります。

「これにより、システム全体の資本は実質的には増加せず、帳簿上の資本のみが増加し、銀行管理だけでなく、リスク評価、引当金、金融活動の監視を歪める結果につながる」とドン氏は分析した。

経済委員会常任委員のグエン・ハイ・ナム氏も、銀行と金融会社の相互所有について懸念している。同氏は、企業がA銀行からB銀行、あるいはA金融会社からB金融会社へ「壁資本」を通じて借り入れを行うことで、所有比率や信用限度に関する法律を回避する現象が起きていると指摘した。あるいは銀行Aの次には銀行A'や事業Bの影が見えますが、そのほとんどは不動産事業です。これによって、操作や相互所有が発生する可能性があります。

「法律の規定は相互所有の状況を克服するのに十分か?銀行の相互所有は公正かつ公平に競争し、銀行システムを健全に発展させる能力の障害であり、より根本的な対策が必要だ」と彼は問題を提起した。

クアンガイ省党委員会常任副書記のダン・ゴック・フイ氏も、SCBやヴァン・ティン・ファット銀行の話だけでなく、銀行の背後には多くの大企業が存在するという現実を指摘した。相互所有の状況は完全に解決されたわけではないが、信用機関に関する法律では、その制限を防止し克服するための規制がまだ規定されていない。

「厳格な監督がなければ、所有者は裏庭のプロジェクトへのキャッシュフローをコントロールできる。銀行間の所有権関係の複雑なネットワークにより、リスクが発生すると、銀行業務に限らずドミノ効果が起こりやすい」と同氏はコメントした。

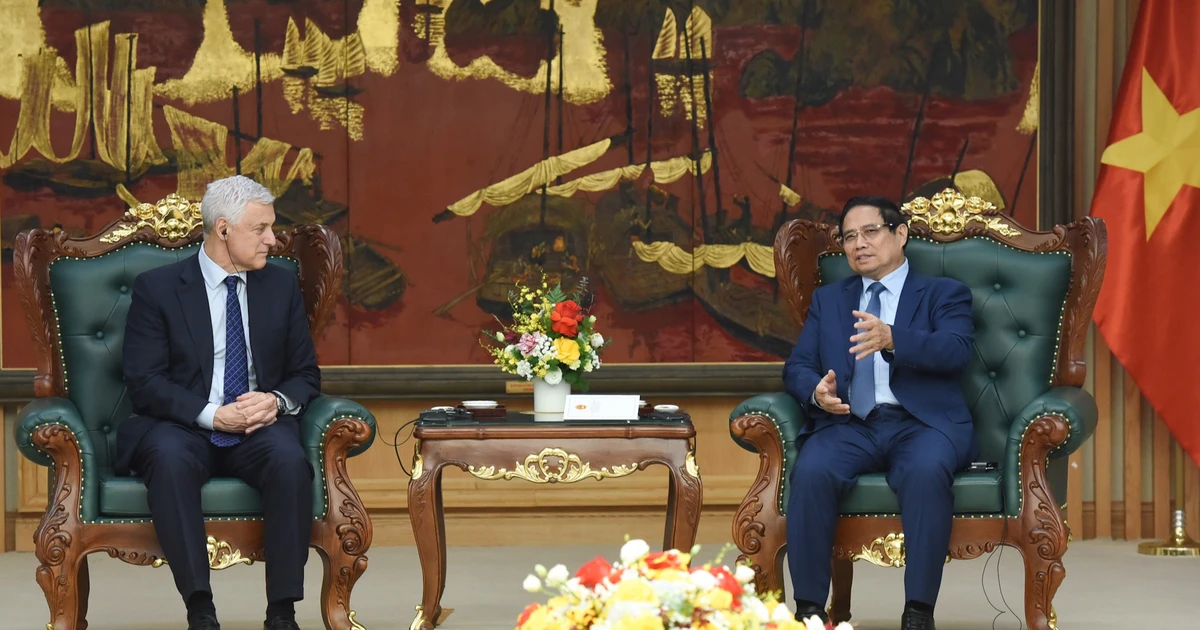

クアンチ省のハ・シ・ドン副議長は6月5日午後の会議で演説した。写真:ホアン・フォン

そのため、代表者らによると、特に最近のSCB-Van Thinh Phat事件を受けて、金融システムに重大な損失をもたらす大規模な事件を厳格化/制限するために、法制度を同時に見直す必要があるという。

相互所有を制限するため、法案は、個人株主、機関投資家、株主、およびそれらの株主の関連者の株式所有比率を、それぞれ5%、15%、20%を超えないものから、3%、10%、15%に引き下げる。これにより、主要株主の株式保有比率は5%から3%に引き下げられ、銀行業務における主要株主の支配力が制限される。

国会議長のヴオン・ディン・フエ氏は、3%や5%の利率は重要ではなく、信用機関の義務と公表および報告の責任にあると評価した。

同氏は、他国の実情に言及し、他国の法律では、銀行や信用機関の株式を保有する場合、「関係者のグループと、その銀行や信用機関を実際に支配しているのは誰かを人々に知らせる」ための開示と報告の義務があると述べた。

フエ氏によれば、これは現実には金融グループや親子企業に似た組織モデルが形成され始めているが、親会社は信用機関や商業銀行をメンバーとするグループである場合に参照する必要がある経験である。

国会議長はまた、信用機関の財務問題を明らかにするよう提案した。 「草案に数行だけ規定することは許されない」とヴオン・ディン・フエ氏は述べた。

同氏は、「なぜインフレ率は低いのに預金金利は社会が驚かないほど高いのか」という疑問を説明するために、法案では収入、支出、準備金引当金の問題を具体的に規制する必要があると述べた。

代表団はまた、3%への削減案の根拠を明確にするとともに、既存の株主が資本を売却するための適切なロードマップを含める必要があると述べた。

さらに、法案は、「関係者」に関する法律上の規制や株主と関係者の株式保有比率に関する規制を適切に見直すことに重点を置く必要があり、信用機関における支配的所有比率を間接的に高めるために、無関係の人物に株式を保有するよう「雇用」または「依頼」する一部のケースを回避する必要がある。

また、相互所有による悪影響を抑制するため、信用機関の定款資本金の1%以上を保有する組織、個人、関連団体であるすべての株主への情報開示の範囲を検討・拡大し、所有権の透明性を高め、信用機関の運営の安全性を確保する必要がある。

「外国投資家が『外国』資本の流入を引き付けるための『余地』を設けることは検討可能だ。これは銀行再編のための実際の資金源となるだけでなく、銀行の企業統治技術の向上にも貢献する」とドン氏は述べた。

国会議員らは、脆弱な銀行の取り扱いに関しても、このプロセスは遅すぎて目的を達成していないと述べた。

ハ・シ・ドン氏は、2022年10月にサイゴン銀行(SCB)で発生した大量引き出し事件を振り返り、「これは、弱い銀行への対応が遅れたことによる深刻だが避けられない結果だ」と述べた。

改正法案は現在、破綻や大量引き出しの危険がある弱小銀行に対して早期介入や優遇金利0%の特別融資を規定している。グエン・ハイ・ナム氏は、特別融資の根拠を検討する必要があると述べた。 「将来の実施のために幹部を保護する」とは、どの機関または部門の、どこに対する権限なのか、そしてどのようにするのか?

一方、ダン・ゴック・フイ氏は、政府の関与を避けるために、起草機関は特別な監視と管理下にある銀行に国際慣行を適用すべきだと提案した。

彼はまた、信用機関に関する法律には未だ多くの不明確な内容があるため、同法を3回にわたる審議に移行するという経済委員会の提案にも同意した。

[広告2]

ソースリンク

![[写真] ベトナム軍事歴史博物館に展示されている4月30日の英雄的出来事に関連する特別な遺物](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[写真] ベトナムとラオスの関係強化に貢献した指導者、カムタイ・シパンドン同志](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

コメント (0)