調査の結果、多くの企業が数千億ドルの追加利益を記録したが、特に注目すべきはTu Liem Urban Development JSC (Lideco、HOSE: NTL)である。

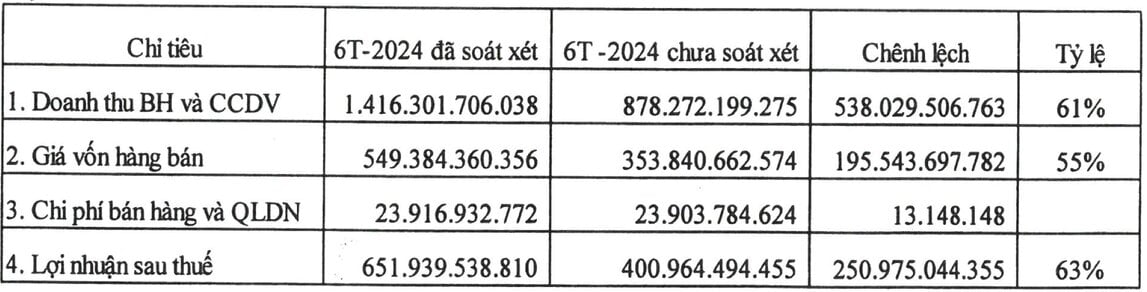

それに応じて、取締役会長のレ・ミン・トゥアン氏は、販売およびサービス提供収益が5,360億ドン以上増加して1兆4,160億ドンとなり、監査後では61%の増加に相当すると述べた。

監査後、売上原価は1950億VND増加。販売費及び一般管理費は1,300万VND増加しました。

それ以来、同社の利益は2,510億ドン近く増加し、自社の数字と比較して63%増加し、約6,520億ドンに達した。

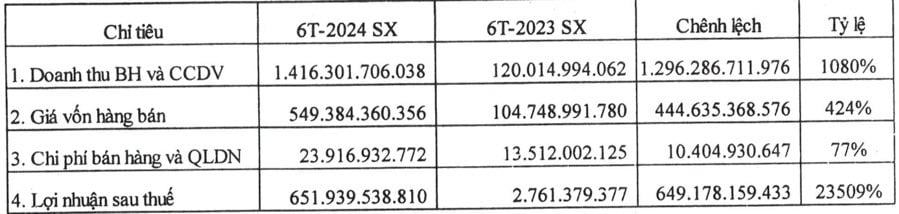

トゥアン氏は、監査部門がバイムオイ都市圏プロジェクト(クアンニン省ハロン市カオタン区、ハカン区、ハラム区)の顧客への売上と売上原価を追加し、2024年6月30日まで債務が残っているものの、2024年の最初の6か月間に売上を記録する資格があると判断されたと説明した。

同期間と比較すると、同部門の純利益は23,509%増加し、2024年の利益計画目標を上回ったが、自社の数字に基づいて考えると、同部門の純利益は計画の57%にしか達しなかった。

リデコに加え、ビンズオン生産・輸入・輸出株式会社(UPCoM:PRT)も純利益が最大300%増加した。

したがって、各部門の監査報告書に従って再決定された子会社、合弁会社および関連会社の金融投資引当金費用の取り消しにより、検討後の純利益は20億ドンから80億ドンに増加しました。

次は、Petrolimexファミリーに属する企業、 Petrolimex Waterway Petroleum Transport Joint Stock Company(HOSE:PJT)です。

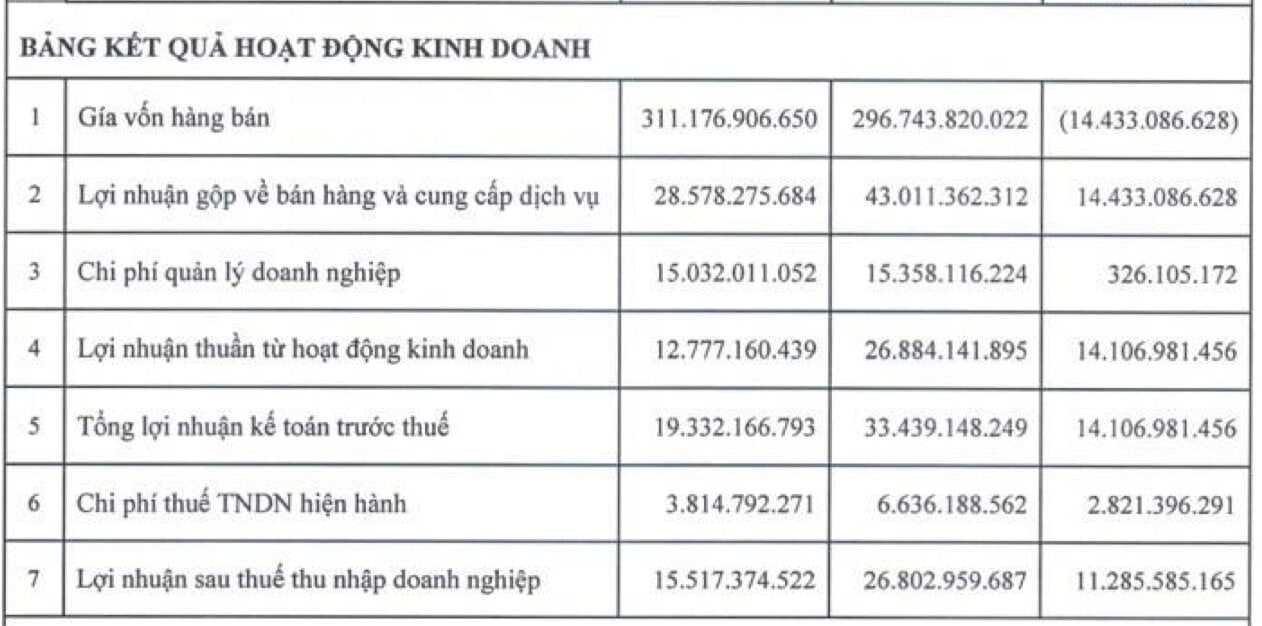

当部署が作成した親会社の業績報告書には、監査報告書と異なる指標が 7 つあります。

売上原価は監査後に140億ドン以上減少し、2,960億ドン以上となった。そのため、売上とサービス提供による粗利益は同じレベルに増加し、監査後には430億VND以上に達しました。

さらに、事業管理コストは3億2,600万ドン増加し、事業活動による純利益は140億ドン以上増加しました。

税引前会計利益総額は、自社作成の報告書の190億ドン強ではなく、330億ドン以上に達した。

税金を再計算した結果、PJTは純利益が110億ドン増加し、監査後には約270億ドンに達した。

説明によると、2024年以降の大規模修繕引当金を削減する調整により、売上原価は140億ドン以上減少した。

PJTは2023年以降、資産の主要な修繕費用を年間を通じて実際の支払い方法を使用して実行します。しかし、2023年末、KPMG監査会社は、Petrolimex Waterway Transport Corporationの会計方針と同期するために、PJTに前払方式を実施することを推奨しました。

しかし、2024年上半期の財務諸表監査になると、KPMG監査人は前払方式に同意せず、2024年に実際支払方式に戻すことを提案したため、報告書には予想外の150億ドンを超える大規模修繕引当金費用が示されました。

さらに、今年上半期の業績に基づく追加の給与基金控除により、直接給与費用が約9億2,500万ドン増加しました。経営者給与基金や間接ブロックの追加により経営管理コストが増加したため、税引後利益が増加しました。

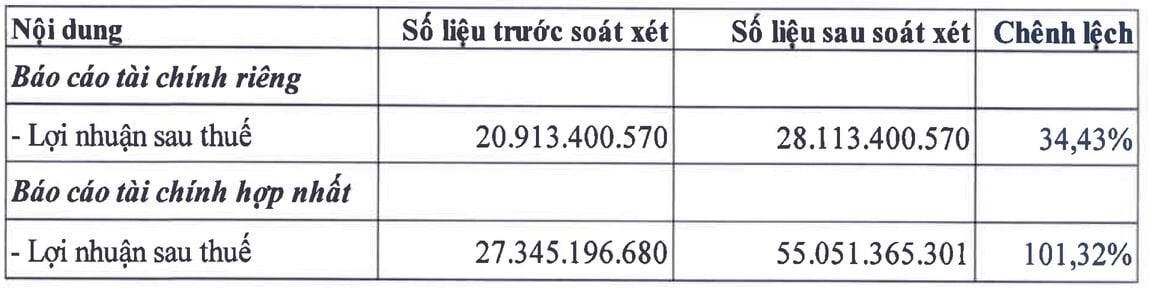

2024年の半期レビュー後に純利益が大幅に増加した事例としては、An Tien Industries JSC(HOSE: HII)が挙げられます。同社は、自社作成のレポートと比較して101.32%増となる約280億VNDの追加利益を記録しました。

説明によると、主な理由は、金融運営費用を削減し、合弁事業および関連会社からの利益を増やすための調整によるものです。

[広告2]

出典: https://laodong.vn/kinh-doanh/loat-doanh-nghiep-lai-them-tram-ti-dong-sau-soat-xet-1395532.ldo

![[写真] ファム・ミン・チン首相がベルギーのフィリップ国王と会談](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/be2f9ad3b17843b9b8f8dee6f2d227e7)

![[写真] ト・ラム事務総長、ベルギー国王フィリップ殿下を拝領](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/e5963137a0c9428dabb93bdb34b86d7c)

![[写真] ルオン・クオン大統領とベルギーのフィリップ国王がタンロン皇城を訪問](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/cb080a6652f84a1291edc3d2ee50f631)

![[写真] ミャンマーの地震被災者を捜索するベトナムの探知犬チームのクローズアップ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/d4949a0510ba40af93a15359b5450df2)

![[写真] 大地震で混乱するミャンマーの首都](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/1/7719e43b61ba40f3ac17f5c3c1f03720)

コメント (0)