2015年民法によれば、抵当権実行のための担保は以下のように法律で規制されています。

- 財産留保または所有権留保の場合を除き、担保は抵当権者が所有する必要があります。

- 担保は一般的な内容で記述できますが、識別可能でなければなりません。

- 担保は既存の資産または将来形成される資産となります。

- 担保の価値は、担保債務の価値と同等でなければなりません。

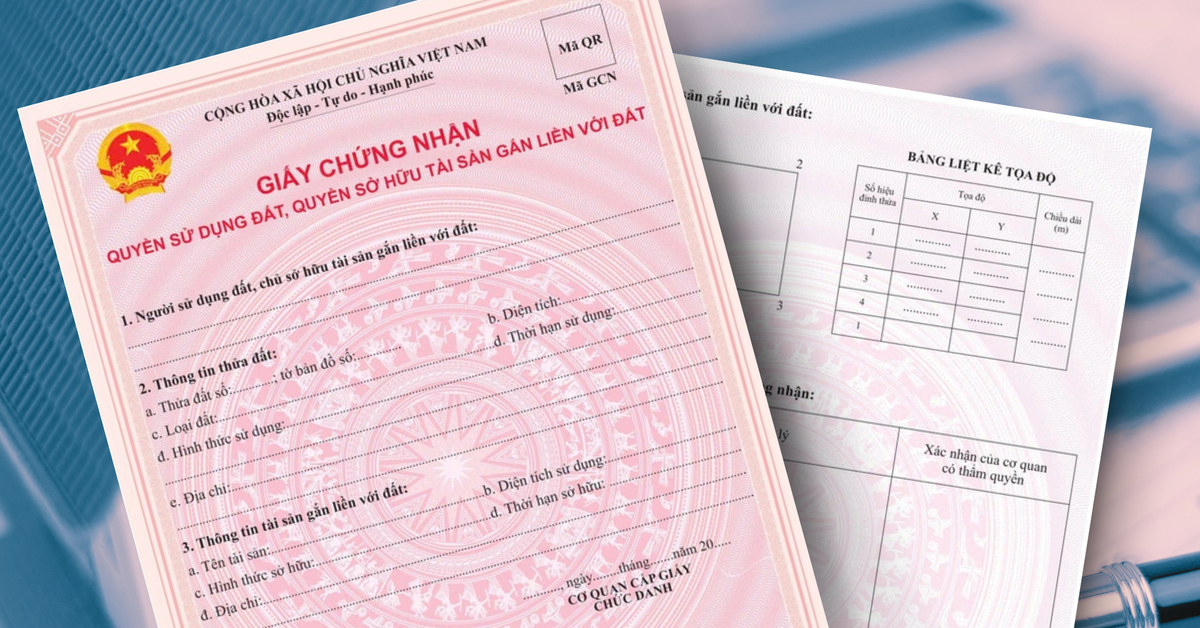

したがって、レッドブックのない土地でも銀行で抵当に入れることは可能です。

レッドブックのない土地でも、銀行融資の抵当に入れることは可能です。 (図)

ただし、2014年住宅法第118条第1項によれば、住宅ローン取引の場合、住宅は以下の条件を満たす必要があります。

- 土地の所有権に関して紛争、苦情、訴訟はありません。

- 判決を執行するための押収の対象ではない、または管轄の国家機関により法的効力を生じた行政決定を執行するための押収の対象ではない。

- 管轄当局による土地回収決定、家屋撤去または解体の通知の対象ではない。

法律ではレッドブックなしで土地を抵当に入れる権利が認められていますが、実際には、融資するかどうかは各銀行とその特定の方針によって決まる場合があります。

さらに、2014年住宅法第119条第1項によれば、住宅抵当権者は以下の条件を満たす必要があります。

- 住宅所有者であるか、住宅法および民法の規定に従って住宅を抵当に入れることを住宅所有者から許可または承認されている人物であること。

- 個人の場合は、民法の規定に従って住宅取引を行うための完全な民事行為能力を有している必要があります(民事行為能力を失った人、認知、行動の制御に困難がある人、または民事行為能力が制限されている人を除き、18歳以上の人のみが住宅ローンを自分で行うことができます)。組織が銀行から資本を借りるには、法的地位が必要です。

サルスベリ(合成)

[広告2]

ソース

![[写真] ベトナムとラオスの関係強化に貢献した指導者、カムタイ・シパンドン同志](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[写真] ト・ラム書記長がロシア駐ベトナム大使を接見](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/b486192404d54058b15165174ea36c4e)

コメント (0)