カマウ石油肥料株式会社(株式コード:DCM)の株価は、今週最初の取引で最高値の40,100ベトナムドンに達し、並外れた流動性で2022年6月以来の最高値圏を確立した。

カマウ石油肥料株式会社のDCM株は、週初めの取引セッションを通じて上昇を維持した。取引終了前の強い需要により、株価は基準値と比較して2,600ドン上昇し、40,100ドンの上限に達した。これは過去2年間で最も高い価格帯であり、年初の30,700 VNDの価格帯と比較して約31%増加しました(調整価格に基づいて計算)。

DCMは売り手なしで週の最初のセッションを終了し、残りの買い量は上限価格の76万株以上でした。大量の現金の支出により、注文マッチング額は6,800億VNDに急騰し、先週末のセッションのほぼ3倍になりました。取引された株式の量は1,720万株を超え、ホーチミン証券取引所ではDXS、VRE、HPGに次いで第4位となった。これは、2022 年 3 月以降現在までのこのコードの最大の流動性レベルでもあります。

4回連続の売りセッションの後、外国人投資家は本日、DCM株200万株を再び買い越し、その純額は820億VND近くに相当した。外国人投資家によるDCM株の購入額はVNMに次いで2番目に大きく、VN指数に最もプラスの影響を与える株式のリストに貢献しています。

DCM の増加は肥料株のパフォーマンスと一致しています。 BFC などの他のコードも天井に達しましたが、DPM と DGC は基準値と比較してそれぞれ 3.7% と 1.8% 増加しました。

|

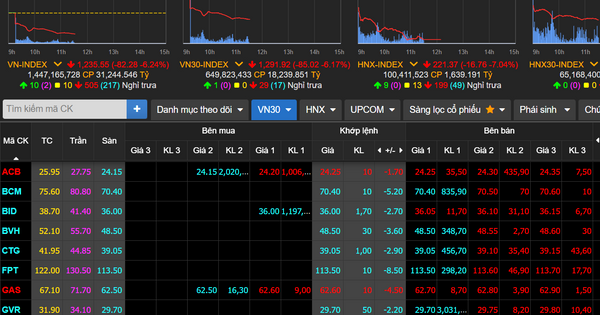

| 年初から現在までの DCM 株の価格と流動性チャート。 |

DCMの現在の価格帯40,100ドンは、一部の分析グループの予測よりもまだ低い。通常、DSC証券会社は6月末のレポートで、この株の今年の目標価格が43,000 VNDになると予想しました。

この分析グループによると、DCMの株価上昇の原動力は、同社が売上高約14兆5,600億ドン、税引き後利益1兆5,540億ドン(それぞれ前年比16%増、40%増)と事業計画を上回る見込みであることにある。同社には、KVF工場の買収により中部高原地帯と南東部での市場シェアが躍進すると見込まれること、供給が逼迫し減価償却費が減少するため尿素価格が引き続き上昇すると見込まれること、国内天然ガスの割合が増加すること、さらに改正されたVAT法が利益を支えるであろうことなどの支援要因がある。

「DCMは2024年の事業計画を上回る見込みで、尿素価格は2024年後半から引き続き上昇し、現在と比較して約5〜8%増加すると予想されています。ASEANグループにおける国内および輸出NPK市場シェアの拡大の見通し、工場減価償却の削減、VAT法の改正、投入ガス価格のリスクの軽減などの要因により、同社の純利益は同時期と比較して約35〜40%増加するでしょう」とDSCの専門家は述べています。

より楽観的な見方では、ミラエ・アセット・ベトナム証券会社は、DCMの今後12か月間の目標株価を45,000ベトナムドンと予測している。同社の専門家は、ロシアと中国が5月末まで肥料の輸出を禁止し、供給不足を引き起こしているため、肥料価格は2024年に改善するだろうと述べた。

カマウ石油肥料株式会社は、今年の連結売上高を11兆8,780億ベトナムドン、税引後利益を7,948億ベトナムドンと目標に設定した。親会社の資本金は9兆8,500億ベトナムドンに達した。取締役会は、生産と事業を支えるキャッシュフローが蓄積されているため、生産拡大のために資本を増額する予定はないと述べた。

同社は第1四半期に2兆8,850億ベトナムドンの収益を記録し、前年同期比で約2%増加した。税引前利益は3,820億ベトナムドンを超え、税引後利益は約3,500億ベトナムドンで、前年同期比でそれぞれ46%と52%増加した。第1四半期末時点の総資産は15兆7,430億ベトナムドンとなり、年初時点の15兆2,370億ベトナムドンから若干増加した。負債は5兆4,520億ドンを超えており、そのほとんどは短期債務である。

先月末の年次総会で、DCMの取締役会は、20%の割合で現金配当を支払うために約1兆590億ベトナムドンを割り当てると発表した。配当金の権利確定日は6月25日、支払日は7月11日です。

現金保有額と利益計画の割に配当率が低いことに関するいくつかの質問に対し、カマウ石油肥料株式会社のヴァン・ティエン・タン社長は、利益率がわずか8~12%という肥料部門の特殊な事業特性を考慮すると、前年のような年間配当率も妥当であると述べた。

[広告2]

出典: https://baodautu.vn/co-phieu-dcm-cham-tran-trong-phien-dau-tuan-d219562.html

![[写真] 愛の瞬間:ミャンマー国民が感動してベトナム兵に感謝](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[写真] ベトナム軍事歴史博物館に展示されている4月30日の英雄的出来事に関連する特別な遺物](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

コメント (0)