不動産や建設などレバレッジを駆使することに慣れたグループだけでなく、他の業界の多くの企業も高い金利コストによって利益が減少しています。

多額の融資残高と金利は、長い間、不動産企業の業績における重要な指標となってきました。ノバランド(NVL)は現在、約59兆ドンの金融負債を抱えており、今年の最初の9か月間で約5,300億ドンを利息費用に費やしており、これは1日当たり20億ドンに相当します。

キャッシュフロー計算書上の支払利息を考慮すると、実際の数字は大幅に増加します。その結果、ノバランドは9か月間で3兆3,500億ドンを超える融資利息を支払ったことになる。これは、同社が3四半期で9,580億VNDの損失を出した理由の1つでもあります。

カンディエン(KDH)、ナムロン(NLG)、ダットサン(DXG)などの他の企業も、今年の最初の9か月間に利息の支払いに数千億ドンを費やし、利益が縮小した。

毎日何十億ドンもの利息を払わなければならないという話も建設グループ内で出ました。ビナコネックス(VCG)は9か月間で6,380億ドンをこの費用に費やし、ホアビン(HBG)は4,180億ドン以上を費やさなければならなかったが、どちらも2022年の同時期と比較して2桁の増加となった。リコンズの支払利息は約310億ドンと低かったが、昨年の同時期と比較して2.6倍に増加した。

2022年11月、ホーチミン市の銀行での取引。写真:タン・トゥン

景気が好調な業界であっても、金利費用によって利益は大きく左右されます。ロック・トロイ・グループ(LTG)は、好調な輸出と米価格のピークにもかかわらず、第3四半期に3,270億ドンの赤字を報告した。その理由は、利益率の低さとコストの増加が相まって生じている。そのうち、支払利息は1640億VNDで、2022年の同時期に比べて約2.5倍増加しました。最初の9か月で、LTGは利息の支払いに4380億VNDを費やしました。

ビナフードII(VSF)は、経費を差し引いた後の収益が2018年の株式化以来最高となる7兆3000億ドン以上を記録したが、税引き後利益はわずか100億ドンにとどまった。固定費のうち、金融費用は1650億ドンで、2022年第3四半期に比べて3.5倍増加した。

同様に、畜産事業も金利の影響を受けます。 BAF農業省は最初の9か月間で財務コストが1億6,200万ドンから1,090億ドンへと急増したことを記録したが、その主な理由は金利が15倍以上に上昇したことである。一方、ダバコ(DBC)は今年最初の9か月間で1990億ドンの利息を支払わなければならず、同時期に比べて半分の増加となった。

さらに、市場では、Yeah1 Group (YEG) が金融負債の利息の支払いに 4 倍の費用を費やしているなど、利息費用が急増した企業も多数記録されました。Song Da Corporation (SJG) と Petrolimex (PLX) では、この数字は約 1.5 倍です...

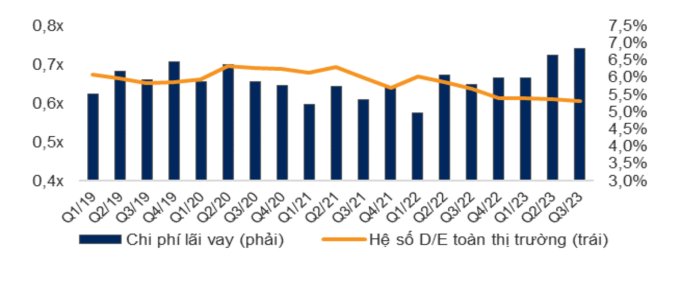

支払利息と市場全体のD/E(負債対資本)比率。出典: VNDirect

経済・金融データの提供を専門とするWiGroupの統計によると、第3四半期の支払利息は第2四半期に比べて1兆5,520億ドン減少し、11.2%減少した。しかし、この数字は2021年から現在に至るまで高いままであり、前四半期に次ぐ高さとなっている。パーセンテージで計算すると、第 3 四半期の VNDirect の計算では、支払利息は総利益の 6.8% に達し、第 2 四半期と比較して 0.2% ポイント増加し続けています。これは2019年初頭以来の最高水準でもある。同分析グループは、企業の総営業利益は依然として財務コストによって侵食されているとコメントした。

3月以降、国立銀行は運営金利を何度も引き下げており、預金金利もパンデミック前の水準まで低下している。しかし、貸出金利は遅れており、高止まりしている。 VnExpressの多くの銀行の記録によると、7 ~ 9% の低金利は新規ローンのみに適用され、古いローンは年間 10 ~ 13% 程度のままです。

昨年末以降、銀行が高額な資金動員コストの一部を負担しなければならない状況からまだ抜け出せていないことが原因とみられる。また、金利引き下げは各銀行の方針次第だが、運用上、資本コストの調整の遅れを考慮する必要がある。

11月初旬の国会で、国家銀行のグエン・ティ・ホン総裁は、新規融資の金利が昨年に比べて2%低下したと述べた。新旧ローンの未払い残高を含めると、ローン金利は2022年末に比べて約1%低下する。国立銀行は、企業や個人への信用支援の条件を整えるため、銀行に対し、審査の継続、事務手続きの削減、ローン申請審査プロセスの短縮を求めている。

シッダールタ

[広告2]

ソースリンク

コメント (0)