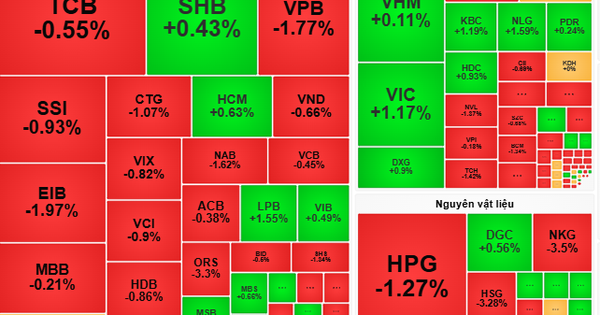

Du début de l'année jusqu'à la fin de la semaine dernière (7 juin), la performance des valeurs bancaires a montré une différenciation, de nombreuses valeurs augmentant très fortement, mais certaines valeurs augmentant également moins que l'indice VN.

Les banques, le plus grand groupe d'actions en termes de capitalisation en bourse, représentant plus de 30% - ont un impact important sur l'indice VN, ont montré un bon rôle de leader au premier trimestre de l'année (grâce à une image commerciale positive au quatrième trimestre 2023), puis ont eu une performance calme car les chiffres du premier trimestre 2024 n'étaient pas comme prévu.

|

| Ratio de créances douteuses des banques cotées |

M. Dang Van Cuong, chef du département de courtage de Mirae Asset Securities Company, a déclaré que selon les statistiques, le ratio de créances douteuses de 27 banques commerciales cotées (BC) est passé de 1,96 % au quatrième trimestre 2023 à 2,18 % au premier trimestre 2024, bien que le niveau des taux d'intérêt des prêts reste à un niveau historiquement bas. La principale raison est la baisse de la capacité de remboursement des dettes des particuliers et des entreprises en raison des difficultés de revenus, de la faiblesse des nouvelles commandes et de la liquidité réduite sur le marché immobilier, combinée à une croissance lente du crédit.

Avec l'augmentation des créances douteuses, le ratio de couverture des créances douteuses du secteur est passé de 106 % au cours de la même période à 86,87 % au premier trimestre 2024.

|

Le NIM du système bancaire a connu une tendance continue à la baisse au cours des derniers trimestres, tombant à 3,4 % au premier trimestre 2024 contre 3,73 % au cours de la même période. La tendance actuelle à la baisse du NIM est principalement due à la croissance limitée du crédit et au fait que les banques doivent réduire leurs taux d’intérêt pour soutenir leurs clients, car elles sont confrontées à de nombreuses difficultés de trésorerie. Les dépenses d’investissement ont suivi une tendance à la baisse, mais les revenus d’intérêts ont également fortement chuté au cours du dernier trimestre. Selon M. Cuong, le NIM de toutes les banques a diminué par rapport à la même période, mais par rapport au quatrième trimestre 2023, certaines banques ont enregistré une amélioration du NIM, notamment CTG, VCB, TCB, HDB, LPB, TPB.

|

| NIM des banques |

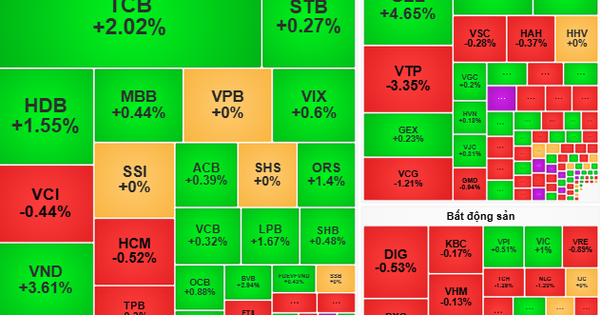

Pour revenir aux cours des actions du groupe bancaire, du début de l'année à la fin de la semaine dernière (7 juin), de nombreuses actions ont connu des hausses fortes et impressionnantes telles que LPB a augmenté de 66%, TCB a augmenté de 59,2%, MBB a augmenté de 23%, ACB a augmenté de 22,5%, VIB a augmenté de 21,1%, CTG a augmenté de 21%, tandis que les actions VCB, STB, BID, SHB... ont connu une hausse de moins de 10%, inférieure à la performance réalisée par VN-index.

Récemment, dans le groupe pilier, il y a eu de fortes augmentations telles que les valeurs bancaires ainsi qu'un intérêt d'information de la part des investisseurs, tels que STB, CTG, TCB, MSB, VIB, MBB...

M. Cuong a déclaré qu’il y avait des signes positifs pour ce groupe. La croissance du crédit à fin mai a augmenté de 2,41% par rapport à fin 2023 (équivalent à une augmentation de 12,8% sur la même période). La croissance du crédit progresse très bien après une période de croissance lente (fin du premier trimestre, elle n'a augmenté que de 0,26% par rapport au début de l'année). Ainsi, du début de l'année à la fin du mois de mai, le solde créditeur en cours a augmenté de plus de 326 800 milliards de VND et a été injecté dans l'économie, signe que la capacité d'absorption du capital ainsi que la demande de prêts s'améliorent.

M. Cuong a déclaré que, selon les informations, la croissance du crédit de certaines banques à la fin du mois de mai, telles que LPB a augmenté de 10,6 %, TCB a augmenté de 9,9 %, ACB a augmenté de 6,7 %, CTG a augmenté de 4 %, STB a augmenté de 3,7 %, BID a augmenté de 2,3 %, MBB a augmenté de 1,8 % ; Deux grandes banques publiques, VCB et Agribank, ont enregistré une croissance négative de 0,4 % et une croissance négative de 0,2 %.

Le revenu net d'intérêts est une source importante de revenus dans le modèle opérationnel des banques, donc la très bonne croissance du crédit chez LPB et TCB ainsi que les résultats commerciaux positifs au premier trimestre, selon M. Cuong, sont des raisons importantes expliquant la hausse exceptionnelle du prix de ces deux actions. Les perspectives d’avenir du secteur bancaire seront plus claires grâce à des facteurs tels que :

(1) La croissance du crédit s’est accélérée et les ratios de créances douteuses ont diminué, grâce à la reprise des fondamentaux financiers, de la demande des entreprises et des consommateurs (entreprises et particuliers). Les entreprises continuent d'enregistrer de nombreuses nouvelles commandes et le marché immobilier se réchauffe avec une liquidité accrue, c'est le scénario attendu.

(2) Le NIM s'améliorera à partir du troisième trimestre 2024, car les taux de prêt augmentent à un rythme plus élevé que les taux de dépôt et les prêts personnels auprès des banques augmentent plus fortement au cours du second semestre de l'année.

|

|

| Évaluation de certaines banques cotées en bourse sur la base des ratios P/E et P/B actuels |

Les divergences dans les résultats commerciaux et la situation financière des banques se poursuivront au cours des prochains trimestres. En termes d’opportunités d’investissement, les investisseurs doivent analyser attentivement et investir dans des actions bancaires avec des taux de croissance du crédit supérieurs à la moyenne du secteur et de bonnes capacités de gestion des risques à des valorisations faibles par rapport à l’historique.

En outre, les histoires liées à l'achèvement de projets de restructuration pour entrer dans un nouveau cycle de croissance, au versement de dividendes en espèces ou à l'émission d'actions pour augmenter le capital social méritent également d'être prises en compte dans certaines banques, a déclaré M. Cuong.

Source : https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[Photo] Anniversaire solennel de la mort du roi Hung en France](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/786a6458bc274de5abe24c2ea3587979)

![[Photo] Une équipe de secours vietnamienne partage sa perte avec les habitants de la région du tremblement de terre au Myanmar](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/ae4b9ffa12e14861b77db38293ba1c1d)

Comment (0)