Vietcombank réalise un double major de sa promotion en termes de bénéfices

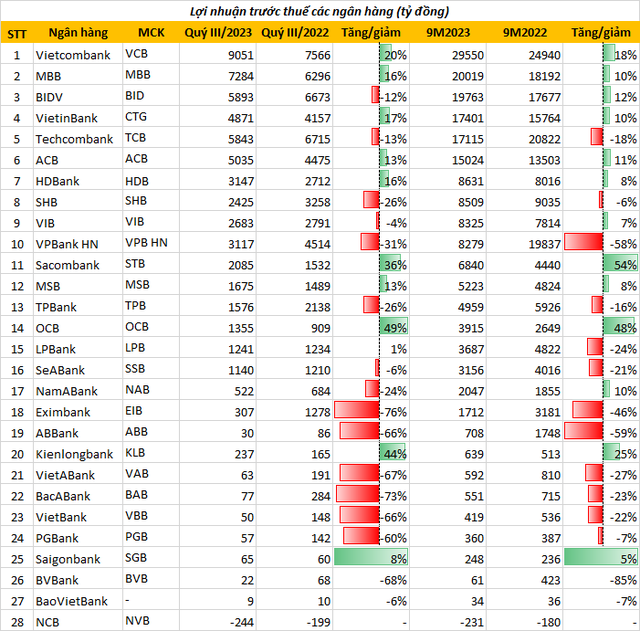

Avec un bénéfice avant impôts au cours des 9 premiers mois de 2023 atteignant 29 550 milliards de VND, Vietcombank continue d'usurper le trône des bénéfices du secteur bancaire.

Cette banque maintient également un écart important avec les 2ème et 3ème positions du classement, respectivement Agribank et MB, avec des bénéfices après impôts de 21 860 milliards de VND et 20 019 milliards de VND, respectivement. BIDV se classe au 4e rang avec 19 763 milliards de VND de bénéfice après impôts.

De plus, au troisième trimestre, Vietcombank a remporté la position de « double major de promotion » avec le bénéfice le plus élevé du système, atteignant 9 051 milliards, en hausse de 19,6 % par rapport à la même période de l'année dernière.

Les deux banques suivantes qui se disputent le titre sont VietinBank avec un bénéfice avant impôts de 17 401 milliards de VND et Techcombank avec 17 115 milliards de VND.

ACB s'est arrêtée à la 7ème place du classement avec un bénéfice avant impôts sur 9 mois atteignant 15 024 milliards de VND, en hausse de 11% par rapport à la même période.

Bien qu'elles ne rapportent pas de bénéfices de plusieurs milliers de milliards comme d'autres banques du même classement, HDBank et VIB ont enregistré une forte croissance au troisième trimestre.

En conséquence, au cours des 9 premiers mois de 2023, HDBank a déclaré un bénéfice avant impôts de plus de 8 600 milliards de VND, soit une augmentation de 8 % ; Le bénéfice avant impôts accumulé de VIB a atteint plus de 8 300 milliards de VND, en hausse de 7 % par rapport à la même période de l'année dernière.

SHB a clôturé le top 10 avec un bénéfice avant impôts de 8 509 milliards de VND. Notamment, au terme de 9 mois, VPBank a chuté du classement en reculant, déclarant un bénéfice net après impôts de 8 279 milliards de VND, en baisse de 58 % par rapport à la même période.

Croissance des bénéfices selon le modèle « le yin s'épanouit et le yang décline »

En synthétisant les rapports financiers des banques au troisième trimestre 2023, jusqu'à 15 banques ont signalé une diminution des bénéfices accumulés, 11 banques ont enregistré une augmentation des bénéfices accumulés et 1 banque perd des centaines de milliards de VND.

En conséquence, la NCB a signalé une perte avant impôts de 244 milliards de VND au troisième trimestre 2023 et une perte cumulée de 231 milliards de VND au cours des 9 premiers mois de l'année. La banque a déclaré que la principale raison était due aux fluctuations générales de l'économie et des marchés financiers, en particulier les marchés obligataires, boursiers et immobiliers...

Ce qui est triste dans le secteur bancaire, c’est que les bénéfices sont dans un état de « croissance négative et de déclin positif » alors que davantage de banques ont une croissance négative de leurs bénéfices.

En conséquence, BVBank s'est classée « dernière » en déclarant un bénéfice de 61 milliards de VND au cours des 9 premiers mois de 2023, en baisse de 85 % par rapport au bénéfice de plus de 420 milliards de VND au cours de la même période l'année dernière.

De même, le bénéfice d’ABBank a diminué de 59 % ; Eximbank en baisse de 46 % ; VietABank a diminué de 27% ; VietBank a diminué de 22%...

Au contraire, à la fin des 9 premiers mois de 2023, bien que ne figurant pas dans le top 10 des bénéfices, Sacombank a enregistré la plus forte croissance des bénéfices de l'ensemble du secteur bancaire avec un taux d'augmentation de 54%, réalisant 6 840 milliards de VND de bénéfice avant impôts.

La banque OCB la suit de près avec un bénéfice cumulé atteignant 3 915 milliards de VND, en hausse de 48 % par rapport à la même période ; Kienlongbank a déclaré un bénéfice avant impôts de 639 milliards de VND au cours des 9 premiers mois, en hausse de 25 %...

Situation de croissance des bénéfices bancaires au troisième trimestre 2023.

Selon TS. Can Van Luc, économiste en chef de la BIDV, membre du Conseil consultatif national de politique financière et monétaire, a déclaré que la baisse des bénéfices de nombreuses banques après les 9 premiers mois de l'année était due à une croissance du crédit relativement faible par rapport à la même période de l'année dernière.

En outre, les marges nettes d’intérêt (MNI) des banques sont également inférieures à celles de l’année dernière. Les frais de service ont augmenté de manière substantielle, certains frais continuant d’être supprimés ou réduits.

Par ailleurs, d’autres services aux entreprises tels que la bancassurance ou le trading d’obligations ne sont pas aussi favorables que les années précédentes.

En particulier, les créances douteuses sont en augmentation, obligeant les établissements de crédit à augmenter leurs provisions pour risques, ce qui signifie une diminution de leurs bénéfices.

Les bénéfices des banques pourraient augmenter, mais pas de beaucoup

À la fin des 9 premiers mois de 2023, seules 9 banques avaient réalisé 75 % du plan annuel. Parmi ceux-ci, Kienlongbank a temporairement pris la tête en atteignant 91,3 % de l'objectif fixé par le conseil d'administration.

Cependant, il y a jusqu'à 7 banques qui n'ont pas dépassé 50 % de bénéfice annuel, notamment : BaoViet Bank (35,6 %) ; Banque BV (12,2%) ; VietBank (43,6 %) ; VietABank (46,6 %) ; ABBank (23,2 %) ; Eximbank (34,2 %) ; VPBank (34,5%).

Evaluant l'évolution des bénéfices des banques au cours des derniers mois de l'année, M. Luc a déclaré que les bénéfices des banques pourraient augmenter, mais pas beaucoup.

Les experts prédisent que le crédit pourrait augmenter plus rapidement. Certains frais de service liés au marché boursier et aux prêts sur marge sont également susceptibles d’augmenter d’ici la fin de l’année.

Concernant le secteur bancaire en 2023, VNDirect Securities Company estime que « la tempête va continuer ». Les difficultés persistantes sur les marchés immobiliers et obligataires d’entreprises auront un impact négatif sur la qualité des actifs et la liquidité des banques.

Dans l’ensemble, la croissance des bénéfices du secteur devrait ralentir à 10-12 % en glissement annuel en 2023-24 (contre 32 % en glissement annuel en 2022), en raison du ralentissement de la croissance du crédit, du rétrécissement des marges nettes d’intérêt et de l’augmentation des coûts du crédit.

En octobre dernier, la Banque d'État a annoncé les résultats de l'enquête sur la situation économique du quatrième trimestre 2023, selon lesquels les établissements de crédit ont estimé que la situation économique et les bénéfices du système bancaire au troisième trimestre 2023 ne s'étaient pas améliorés comme prévu dans l'enquête précédente.

Par conséquent, les établissements de crédit ont continué à réduire leurs attentes concernant la situation des affaires et des bénéfices dans les temps à venir, avec 66,7 à 72,1 % des établissements de crédit s'attendant à une amélioration de la situation des affaires au quatrième trimestre et sur l'ensemble de l'année 2023 (en dessous du taux de 70,3 à 74,8 % de la période précédente).

Au contraire, le nombre d'établissements de crédit préoccupés par la « dégradation » de la situation des affaires a également augmenté. En 2023, 82,6% des établissements de crédit s'attendent à une croissance positive des bénéfices avant impôts par rapport à 2022. En outre, 13,8% des établissements de crédit s'inquiètent toujours d'une croissance négative des bénéfices en 2023 et 3,7% estiment que les bénéfices resteront inchangés .

Thu Huong

Source

![[Photo] Clôture de la 11e Conférence du 13e Comité central du Parti communiste du Vietnam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

![[Photo] Surmonter toutes les difficultés et accélérer la construction du projet d'agrandissement de la centrale hydroélectrique de Hoa Binh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

Comment (0)