Le rôle essentiel de l’augmentation du capital social

Selon le décret 141, d'ici le 31 décembre 2010, les banques commerciales doivent garantir un capital légal de 3 000 milliards de VND, puis prolongé jusqu'au 31 décembre 2011. Par conséquent, 2011 est également le moment où les banques se précipitent pour augmenter leur capital afin de respecter la réglementation de 3 000 milliards de VND en capital statutaire comme SGB, KLB, VBB, NCB, OCB, NAB...

Selon les données publiées par la Banque d'État du Vietnam (SBV), il y a 10 ans, en 2014, le capital social du groupe bancaire commercial public représentait 30 % de l'ensemble du système, tandis que le groupe bancaire commercial privé représentait 44 %. Cependant, à la fin du mois de juin 2024, les ratios de fonds propres de ces deux groupes étaient respectivement de 21 % et 55 %, ce qui montre une croissance exceptionnelle dans la course à l'augmentation de capital du groupe bancaire commercial privé. Plus précisément, le capital social du groupe bancaire commercial public au 31 décembre 2024 était de 228 229 milliards de VND, soit une augmentation de seulement 94 023 milliards de VND, équivalent à une augmentation de 41 % par rapport à la fin de 2014. Dans le même temps, le capital social du groupe bancaire commercial privé a atteint 587 850 milliards de VND, soit une augmentation de 587 850 milliards de VND, équivalent à un taux d'augmentation de 67 %.

Le groupe bancaire commercial privé a l'opportunité de faire une percée dans le capital social, en particulier dans la période 2017-2018, lorsque les banques sont massivement cotées en bourse, ouvrant des opportunités d'augmentation de capital ainsi que de recherche d'actionnaires stratégiques potentiels, profitant des opportunités de mobilisation de capitaux nationaux et étrangers.

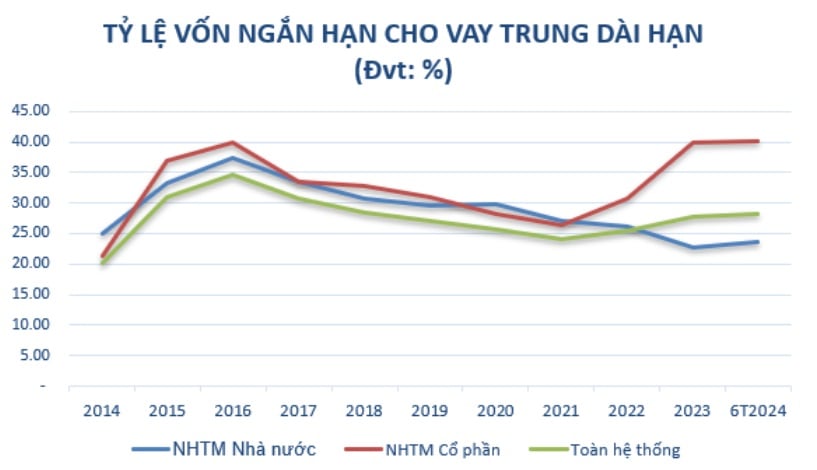

En plus de garantir les réglementations de l'agence de gestion, l'augmentation du capital statutaire est une condition préalable, aidant les banques à augmenter le capital à moyen et long terme pour développer leurs opérations commerciales lorsque le ratio d'utilisation du capital à court terme pour les prêts à moyen et long terme est progressivement resserré conformément à la feuille de route de la circulaire n° 08/2020/TT-NHNN du 14 août 2020 de la Banque d'État du Vietnam modifiant et complétant la circulaire n° 22/2019/TT-NHNN stipulant les limites et les ratios de sécurité dans les opérations des banques et des succursales de banques étrangères.

Source : Compilé à partir de la Banque d'État

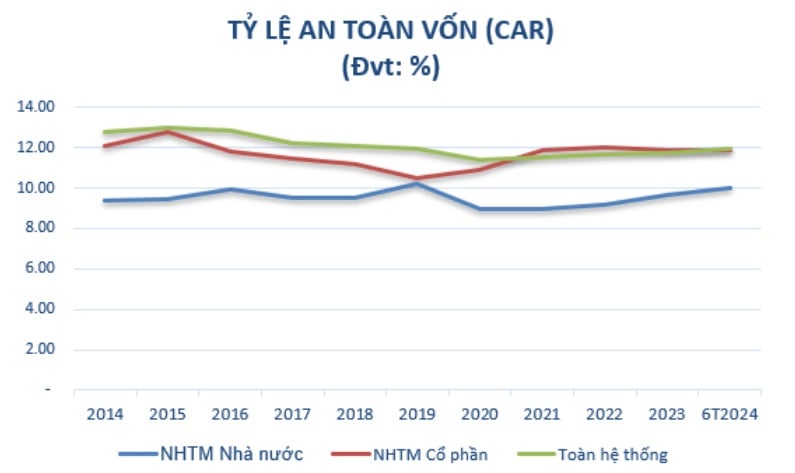

Dans le même temps, l'augmentation de capital vise à garantir le ratio d'adéquation des fonds propres (CAR) conformément aux réglementations des autorités compétentes, dans le but de répondre aux normes internationales et d'augmenter continuellement les bénéfices chaque année. L'augmentation du capital est également une tâche à réaliser conformément au projet de restructuration du système des établissements de crédit associés au règlement des créances douteuses pour la période 2021 - 2025 dans la décision n° 689/QD-TTg du 8 juin 2022 du Premier ministre. L’un des objectifs importants est que d’ici 2023, le ratio CAR des banques commerciales atteigne au moins 10 à 11 % ; d’ici 2025, atteindre au moins 11 à 12 %.

Après 10 ans, le taux de croissance du capital social est élevé, ce qui fait que le ratio CAR du groupe bancaire commercial privé est bien supérieur à celui du groupe bancaire commercial public. Plus précisément, en 2014, le ratio minimum de sécurité du capital du groupe bancaire commercial public était de 9,4 %, et celui du groupe bancaire commercial privé était de 12,07 %. D'ici juin 2024, le ratio d'adéquation des fonds propres du groupe bancaire commercial par actions (11,86 %) sera également supérieur à celui du groupe bancaire commercial public (9,99 %), appliqué conformément à la circulaire 41/2016/TT-NHNN.

(*) À partir de 2020, le ratio CAR est établi selon les banques appliquant la circulaire 41/2016/TT-NHNN. Source : Compilé à partir de la Banque d'État

Ainsi, on peut constater que l’augmentation du capital social joue un rôle important pour assurer la stabilité et le développement durable des banques. Non seulement cela aide les banques à répondre aux exigences légales et réglementaires de l'agence de gestion, mais l'augmentation du capital social élargit également les opérations commerciales, améliore la capacité financière et renforce la compétitivité des banques sur le marché.

Actuellement, les banques recherchent toujours de manière proactive des solutions adaptées, en particulier les petites et moyennes banques, notamment des méthodes flexibles de levée de capitaux, l'amélioration de l'efficacité opérationnelle et le respect des nouvelles réglementations légales pour maintenir un développement durable dans le contexte actuel du marché.

L’augmentation du capital social par le biais du versement de dividendes devient une tendance.

Les banques disposent de nombreuses façons d’augmenter leur capital social, notamment : l’émission de nouvelles actions, d’obligations convertibles et la coopération avec des investisseurs stratégiques. Toutefois, en fonction de la situation financière, de l'orientation stratégique, des souhaits des actionnaires ainsi que de la situation économique du moment, la banque décide de la méthode d'augmentation de capital.

Dans le contexte actuel d'un marché boursier peu dynamique, l'émission de nouvelles actions se heurte à de nombreuses difficultés pour attirer les actionnaires à acheter des actions. En outre, les banques doivent également prendre en compte l’impact de l’émission de nouvelles actions sur le ratio de propriété actuel des actionnaires et se conformer aux réglementations de l’organisme de réglementation.

Par conséquent, l’émission d’actions pour verser des dividendes – une méthode d’augmentation de capital sans avoir besoin de mobiliser des fonds supplémentaires de l’extérieur – devient progressivement une tendance dans les banques, en particulier après la pandémie de COVID-19. La banque peut utiliser les dividendes accumulés pour émettre des actions aux actionnaires actuels. Il s’agit d’une solution raisonnable lorsque la banque souhaite maintenir le consensus des actionnaires et ne souhaite pas partager la propriété avec de nouveaux investisseurs.

Pendant la période de reprise post-COVID-19 (2021-2022), la Banque d'État du Vietnam encourage les banques à ne pas verser de dividendes en espèces pour économiser des ressources afin de réduire les taux d'intérêt des prêts. En conséquence, la plupart des banques ont dû passer au versement de dividendes en actions. D’ici 2023, parallèlement au taux de dividende des actions, la banque versera des dividendes supplémentaires en espèces à un certain taux. Cela ne vient pas seulement du fait que la Banque d'État ne resserre plus sa politique de dividendes en espèces, mais satisfait également un groupe d'actionnaires qui ne sont plus intéressés à recevoir des dividendes en actions alors que le marché boursier récent n'a pas été très positif.

Dans le groupe des banques commerciales publiques, à partir de fin 2023, la Banque d'État a permis à ce groupe d'augmenter le capital statutaire pour garantir le ratio de sécurité du capital et renforcer l'espace de prêt. Vietcombank a émis 2,17 milliards d'actions supplémentaires aux actionnaires existants pour verser des dividendes en actions à un taux de 38,79 %. Une fois l'opération terminée, le capital social de la banque passera de 55 891 milliards de VND à plus de 77 571 milliards de VND. VietinBank a également été autorisée à utiliser le bénéfice restant en 2022, soit environ 11 648 milliards de VND, pour verser des dividendes en actions, augmentant ainsi son capital social de 53 700 milliards de VND à plus de 65 300 milliards de VND.

Or, Agribank a été approuvée par la 15e Assemblée nationale pour compléter son capital social pour la période 2021-2030 jusqu'à un maximum de 17 100 milliards de VND. Si ce montant est complété, Agribank augmentera son capital social à plus de 51 500 milliards de VND.

Les banques privées ont également été continuellement autorisées par la Banque d'État à augmenter leur capital social et à achever les procédures de changement de licence depuis le début de 2024.

Fin juillet 2024, la Banque d'État du Vietnam a autorisé l'OCB à augmenter son capital social en émettant des actions pour verser des dividendes aux actionnaires existants à un taux de 20 %, avec un maximum de 4 109 milliards de VND. Après l'émission réussie, le capital social de la Banque passera de 20 548 milliards de VND à 24 658 milliards de VND.

Auparavant, NAB avait également été autorisée à augmenter son capital social de 10 580 milliards de VND à 13 725 milliards de VND par le biais du paiement de dividendes en actions à un taux de 25 % et de l'émission de 50 millions d'actions ESOP au prix de 10 000 VND/action.

Dans le même temps, Vietbank prévoit d'utiliser près de 1 445 milliards de VND pour payer des dividendes en actions et de conserver 148 milliards de VND. Plus précisément, Vietbank continue de mettre en œuvre le plan d'augmentation de capital en offrant des actions aux actionnaires existants (approuvé par la Banque d'État du Vietnam en juillet 2023) avec un montant total supplémentaire de 1 003 milliards de VND, portant le capital social de 4 777 milliards de VND à 5 780 milliards de VND. À ce jour, la Banque a finalisé l'offre de plus de 100,3 millions d'actions et mène des procédures pour demander à la Banque d'État d'approuver les modifications de licence, qui devraient être finalisées au troisième trimestre 2024.

Vietbank prévoit également d'émettre près de 144,5 millions d'actions pour verser des dividendes aux actionnaires existants, soit un taux de 25 %, qui devrait être mis en œuvre au cours des troisième et quatrième trimestres de 2024. La valeur totale émise équivaut à près de 1 445 milliards de VND. Si la procédure de modification de la licence de capital social est achevée et que les actions sont émises avec succès pour payer les dividendes, le capital social de Vietbank augmentera à près de 7 225 milliards de VND.

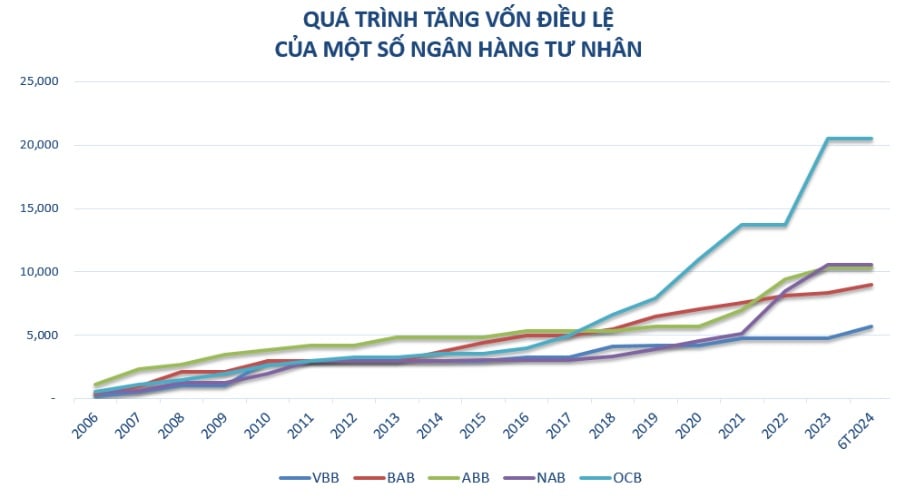

Ces dernières années, les petites et moyennes banques sont le groupe de banques qui ont activement augmenté leur capital social de manière continue, comme Vietbank, OCB, NamABank... Parallèlement au plan annuel de croissance des activités, l'augmentation du capital social est nécessaire pour aider les banques à améliorer leur capacité financière, notamment : Augmenter l'échelle, accroître la compétitivité et respecter le plan d'expansion du réseau de transactions ; Continuer à investir dans les systèmes technologiques pour servir la modernisation de la banque, soutenir le développement de nouveaux produits et améliorer l’expérience du service client.

Surtout dans la période actuelle, le capital social est également considéré comme une réserve « tampon », fournissant des ressources aux banques pour être prêtes à répondre aux défis dans un environnement économique instable ; créer des conditions plus favorables pour que les banques puissent promouvoir les activités de crédit et soutenir le capital de l'économie conformément à l'orientation du gouvernement.

Il convient de noter que la nouvelle loi sur les établissements de crédit (EC) qui entrera en vigueur le 1er juillet 2024 affectera considérablement l’augmentation du capital social des banques. La nouvelle loi établit des exigences et des réglementations sur le capital minimum, la gestion des risques et les établissements de crédit, créant à la fois des opportunités et des défis. Les banques doivent se conformer à ces réglementations pour garantir que leurs opérations sont conformes à la loi, tout en améliorant la qualité de la gestion et la capacité financière.

Source : https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Photo] Surmonter toutes les difficultés et accélérer la construction du projet d'agrandissement de la centrale hydroélectrique de Hoa Binh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

![[Photo] Clôture de la 11e Conférence du 13e Comité central du Parti communiste du Vietnam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

Comment (0)