Fundada en 2010 con la ambición de crear una nueva cultura laboral, WeWork explotó y luego decayó en solo 9 años y no pudo recuperarse después de la pandemia.

Diez días antes de que finalizara 2018, el avión Gulfstream de WeWork, valorado en 60 millones de dólares, despegó de Nueva York con destino a Hawái. Allí aparece el cofundador Adam Neumann y un secreto de 20 mil millones de dólares. Se llama Proyecto Fortitude, en el que el CEO de SoftBank, Masayoshi Son, aumenta su inversión a 10 mil millones de dólares y compra la mayor parte de las participaciones de todos los inversores, excepto Neumann, por otros 10 mil millones de dólares.

El plan garantiza que WeWork permanecerá bajo el control de la familia Neumann durante generaciones, respaldada por un inversor adinerado con una visión cada vez más ambiciosa. Pero en menos de un año, el Gulfstream estaba a la venta, Neumann estaba fuera del cargo y el valor de WeWork se redujo siete veces.

Después de atravesar la temporada de Covid-19 y el posterior intento fallido de salvar el negocio, WeWork tenía miles de millones de dólares en deuda y estaba atrasado en el pago de los intereses de sus bonos. De una empresa valorada en decenas de miles de millones de dólares en el mundo del capital de riesgo, a principios de noviembre el WSJ informó que esta startup se estaba preparando para declararse en quiebra. ¿Qué pasó con WeWork?

El sueño de ‘cambiar el mundo’

En 2010, Adam Neumann y Miguel McKelvey utilizaron las ganancias de la venta de la startup Green Desk para cofundar WeWork. Su visión es crear una “red social física” que pueda atraer a personas que son autónomos o que trabajan desde casa.

El modelo de negocio de WeWork es arrendar edificios de oficinas (o pisos individuales) a largo plazo y luego renovarlos para alquilarlos. No solo ofrecen asientos flexibles y de corto plazo, sino que también planean atraer clientes con espacios lujosos y modernos y servicios convenientes para la interacción comunitaria, el entretenimiento y las comidas.

Para los jóvenes que se preguntan si la vida podría ser más interesante que mirar una pantalla de computadora todo el día, WeWork ofrece cerveza, mesas de pinball y salas de meditación. Neumann se embarca en una misión para crear una nueva cultura laboral y más, en todas partes. «Estamos aquí para cambiar el mundo. Nada me interesa más que eso», dijo una vez.

Adam Neumann en Shanghái, China, el 12 de abril de 2018. Foto: Reuters

En teoría, se espera que los costos de alquiler de espacio y servicios operativos sean menores que los precios cobrados a los inquilinos, lo que debería ayudar a WeWork a obtener ganancias. Como la mayoría de startups que necesitan "quemar dinero" en los primeros años, Neumann analizó las ventajas del nuevo modelo y la perspectiva de hasta 2 billones de dólares del mercado de oficinas compartidas (co-working) -que luego fue considerado exagerado por The Guardian- para atraer capital.

Siempre decía que al CEO de SoftBank, Masayoshi Son, le tomó sólo 28 minutos decidir invertir en WeWork. En 2017, SoftBank y Vision Fund invirtieron 4.400 millones de dólares en esta startup, con una valoración de 20.000 millones de dólares. Para 2018, SoftBank se comprometió a invertir 4.250 millones de dólares adicionales, convirtiendo a WeWork en uno de los principales unicornios del mundo (startups valoradas en 1.000 millones de dólares o más).

La 'burbuja' de valoración estalla

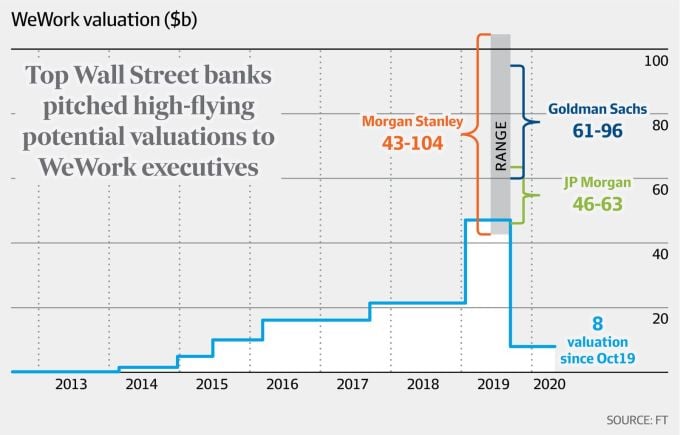

Han empezado a surgir dudas. En 2017, el Wall Street Journal se mostró escéptico respecto de una startup de 20 mil millones de dólares que básicamente alquilaba espacios de oficina. Eso sin mencionar la valoración de 47 mil millones de dólares que recibió en una ronda de financiación privada, o la "enorme" predicción de 100 mil millones de dólares que Morgan Stanley estima que alcanzará la compañía.

El brillo realmente no dura mucho. En 2018, cuando WeWork recurrió al mercado de bonos para pedir prestados cientos de millones de dólares, tuvo que revelar más sobre sus finanzas. WeWork perdió 883 millones de dólares en 2017, a pesar de tener ingresos de aproximadamente 886 millones de dólares, según muestran los documentos. Una filtración del Financial Times reveló que el año siguiente la compañía perdió 1.900 millones de dólares de unos 1.800 millones de dólares en ingresos.

En 2019, WeWork había superado a JPMorgan Chase para convertirse en el inquilino comercial más grande de Nueva York y controlaba más metros cuadrados en Londres que nadie, excepto el gobierno británico. Pero los inversores han cuestionado la precaria base financiera. Ese mismo octubre, la compañía tuvo que retirar sus planes de salir a bolsa después de que los inversores se mostraran reacios a comprar sus acciones. Los bancos también se han mostrado más reacios a prestarle dinero a WeWork.

A pesar de todas estas dificultades, Neumann siguió siendo Neumann. Sus viajes en jet privado supuestamente estaban vinculados a varios envíos transfronterizos de marihuana. Su esposa podía despedir empleados si se sentía incómoda, y la empresa finalizaba una reunión de anuncio de despido con una actuación musical.

Finalmente, la valoración de WeWork se desplomó desde un máximo de 47 mil millones de dólares en enero de 2019 a 7 mil millones de dólares más tarde ese año, cuando fue adquirida por SoftBank de Japón. Despidieron a miles de empleados. Neumann renunció y recibió más de 700 millones de dólares por la venta de acciones a SoftBank y pagos en efectivo.

Fluctuaciones de la valoración de WeWork entre 2013 y 2020, que culminaron en estimaciones de valoración que oscilaron entre 8 y 104 mil millones de dólares en 2019 por parte de instituciones financieras. Gráficos: FT

Lo que transformó a WeWork de la favorita de los capitalistas de riesgo a paria no tiene precedentes en ningún patrón de crecimiento y declive, y también desafía las preocupaciones habituales de los inversores, como los flujos de efectivo futuros, según un análisis de Bloomberg de 2019.

El análisis sostiene que el declive de WeWork solo puede explicarse en términos abstractos, tal como el fundador Neumann convenció a los inversores para que invirtieran decenas de miles de millones de dólares. Es cierto que Neumann fue capaz de vender la visión de una startup que pudiera dominar el mundo, no una empresa de alquiler de oficinas compartidas.

Luchando después del Covid-19

Cuando pasó la dinastía Neumann, en febrero de 2020, Sandeep Mathrani tomó las riendas. Bajo la dirección del Sr. Mathrani, WeWork salió a bolsa en octubre de 2021 a través de una fusión con una empresa de adquisición de propósito especial (SPAC).

La COVID-19 ha arrasado, generando temores de recesión y recortes de empleos en la industria tecnológica, lo que afecta la demanda de espacios de trabajo compartido. En un contexto más amplio, el mercado de alquiler de oficinas ha estado en dificultades después de la pandemia porque los empleados no quieren regresar a la oficina.

Susannah Streeter, jefa de divisas y mercados de Hargreaves Lansdown, dijo que WeWork ya estaba mostrando signos de “fragilidad” con grandes pérdidas y deuda antes de la pandemia. “Pero la crisis de la COVID-19 ha puesto un precio a su ya frágil modelo de negocio”, afirmó.

Frente a estos vientos en contra, WeWork hizo un esfuerzo a principios de este año para apuntalar sus finanzas y poder capear la recesión. En marzo, acordó un acuerdo de reestructuración de deuda con SoftBank, así como con varios acreedores importantes de Wall Street, incluidos King Street Capital Management y Brigade Capital Management.

SoftBank acordó intercambiar alrededor de 1.600 millones de dólares en deuda por una combinación de nueva deuda y capital en WeWork. La transacción redujo la deuda de la compañía en más de 1.500 millones de dólares.

Como parte de ese acuerdo, WeWork también recibió una inversión del fondo Rajeev Misra de SoftBank, One Investment Management, que proporcionó casi 500 millones de dólares en deuda con altos intereses. "Se espera que la nueva financiación obtenida y comprometida en la transacción financie completamente el plan de negocios de WeWork y proporcione amplia liquidez", dijo la compañía en ese momento.

Una sucursal de WeWork en Londres, Reino Unido, en octubre de 2019. Foto: Bloomberg

Pero en mayo de este año, después de supervisar una reestructuración financiera, el Sr. Mathrani anunció abruptamente su partida. En agosto, WeWork planteó dudas sobre su capacidad para permanecer en el negocio, ya que seguía perdiendo dinero y su efectivo disminuía.

La compañía gastó 530 millones de dólares en los primeros seis meses del año y le quedan alrededor de 205 millones de dólares en efectivo, según un documento presentado ante el regulador de valores. Mientras tanto, tienen 2.900 millones de dólares en deuda a largo plazo y más de 13.000 millones de dólares en alquiler, en medio de un aumento de los costos de endeudamiento y dificultades para alquilar oficinas.

El consejo directivo afirmó en aquel momento que "las pérdidas habían provocado la marcha de un número cada vez mayor de miembros... y existían importantes dudas sobre la capacidad de la empresa para seguir funcionando".

WeWork describió los pasos a seguir para mejorar la liquidez y la rentabilidad, incluyendo la reducción de costos mediante la reestructuración y renegociación de los términos de arrendamiento, el aumento de los ingresos mediante la reducción de la pérdida de miembros y el aumento de las nuevas ventas. La compañía dijo que buscaría capital adicional mediante la emisión de bonos, acciones o la venta de activos.

También este mes, tres miembros de la junta directiva renunciaron debido a importantes desacuerdos sobre la gobernanza y la dirección estratégica. Se nombraron cuatro nuevos directores con experiencia en reestructuración financiera para actuar como negociadores con los acreedores.

La situación no es muy buena. Las acciones de WeWork han caído un 96% en lo que va de año. En junio, la compañía mantenía 777 sucursales en 39 países, de las cuales el 30% estaban en Estados Unidos. La empresa afrontará un pago estimado de alquiler de 10.000 millones de dólares a partir de la segunda mitad de este año hasta finales de 2027 y otros 15.000 millones de dólares a partir de 2028.

A principios de noviembre, fuentes del WSJ dijeron que WeWork podría declararse en quiebra según el Capítulo 11 la próxima semana, allanando el camino para que la empresa reestructure sus operaciones y deuda. Por reglamento, el plan de reestructuración de la empresa debe ser aprobado por el tribunal de quiebras y los acreedores.

Pero la pregunta es cómo se transformará WeWork. Anteriormente, esta startup siempre se presentó como “liviana de activos”, lo que significa que no poseía muchos activos físicos. Esto hizo que WeWork fuera verdaderamente disruptivo, de dos maneras.

En primer lugar, al alquilar en lugar de comprar o construir ellos mismos, pueden hacer crecer su red rápidamente, siempre que tengan suficiente capital para pagar el alquiler. En segundo lugar, más que marketing, aprovechan las ventajas del diseño del espacio y del entorno de trabajo para convencer a los clientes, ya sean autónomos o empresas de rápido crecimiento que no pueden permitirse ampliar sus oficinas de la forma tradicional.

Pero los "activos ligeros" tienen un lado oscuro. Aswath Damodaran, profesor de finanzas de la Universidad de Nueva York, se mostró escéptico respecto del modelo de negocio de WeWork desde el principio. “En las buenas, llenas el edificio. En las malas, se van, y te quedas con un edificio vacío y una factura que pagar”, dijo.

Phien An ( resumen )

[anuncio_2]

Enlace de origen

![[Foto] Las "Bellezas" participan en el ensayo del desfile en el aeropuerto de Bien Hoa.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

![[Foto] Recordando los impresionantes momentos del equipo de rescate vietnamita en Myanmar](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/5623ca902a934e19b604c718265249d0)

![[Foto] Resumen de los ensayos del desfile en preparación para la celebración del 30 de abril](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/78cfee0f2cc045b387ff1a4362b5950f)

Kommentar (0)