El papel esencial del aumento del capital charter

Según el Decreto 141, antes del 31 de diciembre de 2010, los bancos comerciales deben garantizar un capital legal de 3.000 billones de VND y luego se extendió hasta el 31 de diciembre de 2011. Por lo tanto, 2011 también es el momento en que los bancos se apresuran a aumentar el capital para cumplir con la regulación de 3.000 billones de VND en capital estatutario como SGB, KLB, VBB, NCB, OCB, NAB...

Según datos publicados por el Banco Estatal de Vietnam (SBV), hace 10 años, en 2014, el capital autorizado del grupo bancario comercial estatal representaba el 30% de todo el sistema, mientras que el grupo bancario comercial privado representaba el 44%. Sin embargo, a finales de junio de 2024, los ratios de capital social de estos dos grupos eran del 21% y el 55% respectivamente, lo que muestra un crecimiento sobresaliente en la carrera de aumento de capital del grupo de bancos comerciales privados. En concreto, el capital social del grupo bancario comercial estatal al 31 de diciembre de 2024 fue de 228.229 mil millones de VND, un aumento de solo 94.023 mil millones de VND, equivalente a un aumento del 41% en comparación con el final de 2014. Mientras tanto, el capital social del grupo bancario comercial privado alcanzó los 587.850 mil millones de VND, un aumento de 587.850 mil millones de VND, equivalente a una tasa de aumento del 67%.

El grupo de banca comercial privada tiene la oportunidad de hacer un gran avance en el capital estatutario, especialmente en el período 2017-2018, cuando los bancos cotizan masivamente en la bolsa de valores, abriendo oportunidades para aumentar el capital, así como buscar potenciales accionistas estratégicos, aprovechando las oportunidades de movilización de capital tanto nacional como extranjero.

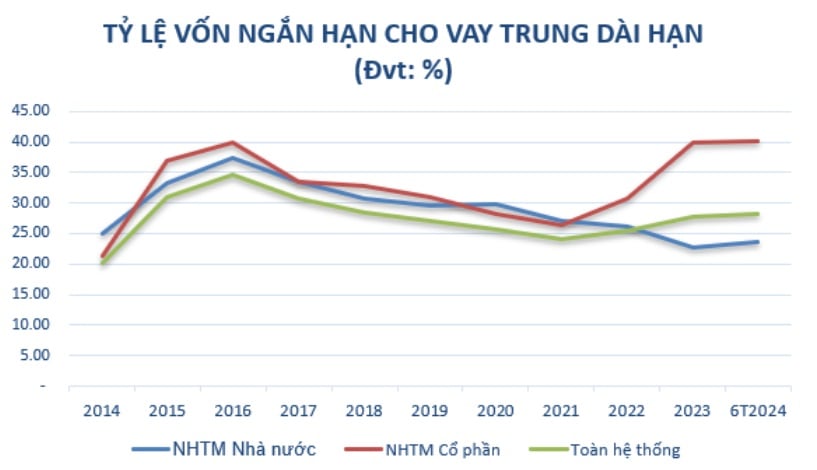

Además de garantizar las regulaciones de la agencia de gestión, aumentar el capital estatutario es un requisito previo, ayudando a los bancos a aumentar el capital a mediano y largo plazo para expandir las operaciones comerciales cuando la proporción de uso de capital a corto plazo para préstamos a mediano y largo plazo se está ajustando gradualmente de acuerdo con la hoja de ruta en la Circular No. 08/2020/TT-NHNN del 14 de agosto de 2020 del Banco Estatal de Vietnam que modifica y complementa la Circular No. 22/2019/TT-NHNN que estipula límites y ratios de seguridad en las operaciones de los bancos y sucursales de bancos extranjeros.

Fuente: Compilado del Banco Estatal

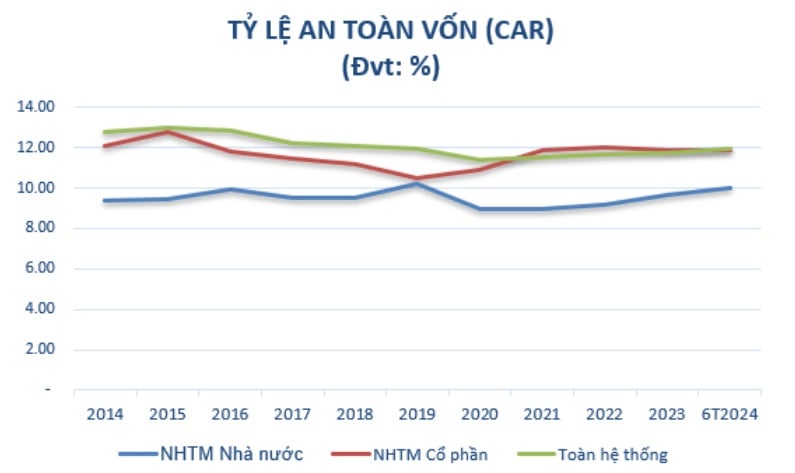

Al mismo tiempo, el aumento de capital tiene como objetivo garantizar el ratio de adecuación de capital (CAR) de acuerdo con las regulaciones de las autoridades competentes, con el objetivo de cumplir con los estándares internacionales y aumentar continuamente las ganancias cada año. El aumento de capital también es una tarea a realizar de acuerdo con el Proyecto de reestructuración del sistema de entidades de crédito asociadas a la liquidación de deudas incobrables para el período 2021 - 2025 de la Decisión No. 689/QD-TTg del 8 de junio de 2022 del Primer Ministro. Uno de los objetivos importantes es que para 2023 el ratio CAR de los bancos comerciales alcance al menos el 10-11%; para 2025 alcanzar al menos el 11 - 12%.

Después de 10 años, la tasa de crecimiento del capital estatutario es alta, lo que lleva a que el ratio CAR del grupo de bancos comerciales privados sea mucho más alto que el del grupo de bancos comerciales estatales. En concreto, en 2014, el ratio mínimo de seguridad de capital del grupo de bancos comerciales estatales fue del 9,4%, y el del grupo de bancos comerciales privados fue del 12,07%. Para junio de 2024, el índice de adecuación de capital del grupo bancario comercial de acciones conjuntas (11,86%) también será superior al del grupo bancario comercial de propiedad estatal (9,99%), aplicado de acuerdo con la Circular 41/2016/TT-NHNN.

(*) A partir de 2020, el ratio CAR se elabora según la aplicación de la Circular 41/2016/TT-NHNN por parte de los bancos. Fuente: Compilado del Banco Estatal

De este modo, se puede observar que el aumento del capital social desempeña un papel importante para garantizar la estabilidad y el desarrollo sostenible de los bancos. No sólo ayuda a los bancos a cumplir con los requisitos legales y reglamentarios de la agencia gestora, sino que aumentar el capital estatutario también expande las operaciones comerciales, mejora la capacidad financiera y fortalece la competitividad de los bancos en el mercado.

Actualmente, los bancos siempre están buscando de forma proactiva soluciones adecuadas, especialmente los bancos pequeños y medianos, incluyendo métodos flexibles de captación de capital, mejora de la eficiencia operativa y cumplimiento de las nuevas regulaciones legales para mantener un desarrollo sostenible en el contexto actual del mercado.

Aumentar el capital social mediante el pago de dividendos se está convirtiendo en una tendencia.

Existen muchas maneras en que los bancos pueden aumentar su capital social, tales como: emitir nuevas acciones, bonos convertibles y cooperar con inversores estratégicos. Sin embargo, dependiendo de la situación financiera, la orientación estratégica, los deseos de los accionistas así como la situación económica de cada momento, el banco decide el método de aumento de capital.

En el contexto de un mercado bursátil actual poco dinámico, la emisión de nuevas acciones se enfrenta a muchas dificultades para atraer a los accionistas que compren acciones. Además, los bancos también deben considerar el impacto de la emisión de nuevas acciones en la proporción actual de propiedad de los accionistas y cumplir con las regulaciones de la agencia reguladora.

Por ello, la emisión de acciones para pagar dividendos, un método para aumentar el capital sin necesidad de movilizar fondos adicionales del exterior, se está convirtiendo poco a poco en una tendencia en los bancos, especialmente después de la pandemia de COVID-19. El banco puede utilizar los dividendos acumulados para emitir acciones a los accionistas actuales. Esta es una solución razonable cuando el banco quiere mantener el consenso de los accionistas y no quiere compartir la propiedad con nuevos inversores.

Durante el período de recuperación posterior al COVID-19 (2021-2022), el Banco Estatal de Vietnam alienta a los bancos a no pagar dividendos en efectivo para ahorrar recursos para reducir las tasas de interés de los préstamos. Como resultado, la mayoría de los bancos han tenido que pasar a pagar dividendos en acciones. A partir de 2023, el banco pagará dividendos adicionales en efectivo a una tasa determinada en paralelo al dividendo sobre acciones. Esto no sólo se debe a que el Banco Estado ya no endurece su política de dividendos en efectivo, sino que también satisface a un grupo de accionistas que ya no están interesados en recibir dividendos en acciones cuando el mercado bursátil reciente no ha sido muy positivo.

En el grupo de bancos comerciales estatales, a partir de finales de 2023, el Banco Estatal ha permitido a este grupo aumentar el capital autorizado para garantizar el índice de seguridad de capital y fortalecer el espacio crediticio. Vietcombank emitió 2.170 millones de acciones adicionales a los accionistas existentes para pagar dividendos sobre acciones a una tasa del 38,79%. Una vez completado el proyecto, el capital social del banco aumentará de 55.891 mil millones de VND a más de 77.571 mil millones de VND. VietinBank también recibió la aprobación para utilizar las ganancias restantes de 2022, alrededor de 11.648 mil millones de VND, para pagar dividendos en acciones, aumentando su capital social de 53.700 mil millones de VND a más de 65.300 mil millones de VND.

O bien, Agribank ha sido aprobado por la 15ª Asamblea Nacional para complementar su capital estatutario para el período 2021-2030 hasta un máximo de 17,100 mil millones de VND. Si se complementa, Agribank aumentará su capital social a más de 51,5 billones de VND.

Los bancos privados también han recibido continuamente aprobación del Banco Estatal para aumentar el capital social y completar los procedimientos de cambio de licencia desde principios de 2024.

A fines de julio de 2024, el Banco Estatal de Vietnam aprobó que OCB aumentara su capital social mediante la emisión de acciones para pagar dividendos a los accionistas existentes a una tasa del 20%, con un máximo de 4,109 mil millones de VND. Después de la exitosa emisión, el capital estatutario del Banco aumentará de VND 20,548 mil millones a VND 24,658 mil millones.

Anteriormente, NAB también fue aprobado para aumentar su capital social de VND10,580 mil millones a VND13,725 mil millones a través del pago de dividendos en acciones a una tasa del 25% y la emisión de 50 millones de acciones ESOP a un precio de VND10,000/acción.

Mientras tanto, Vietbank planea utilizar cerca de 1,445 mil millones de VND para pagar dividendos sobre acciones y retener 148 mil millones de VND. En concreto, Vietbank continúa implementando el plan de aumento de capital mediante la oferta de acciones a los accionistas existentes (aprobado por el Banco Estatal de Vietnam en julio de 2023) con un monto adicional total de 1.003 mil millones de VND, elevando el capital social de 4.777 mil millones de VND a 5.780 mil millones de VND. Hasta la fecha, el Banco ha completado la oferta de más de 100,3 millones de acciones y está realizando los trámites para solicitar al Banco Estatal la aprobación de modificaciones a la licencia, que se espera concluyan en el tercer trimestre de 2024.

Vietbank también planea emitir cerca de 144,5 millones de acciones para pagar dividendos a los accionistas existentes, equivalente a una tasa del 25%, que se espera se implemente en el tercer y cuarto trimestre de 2024. El valor total emitido equivale a casi 1,445 mil millones de VND. Si se completa el procedimiento para modificar la licencia de capital estatutario y se emiten acciones con éxito para pagar dividendos, el capital estatutario de Vietbank aumentará a casi 7,225 mil millones de VND.

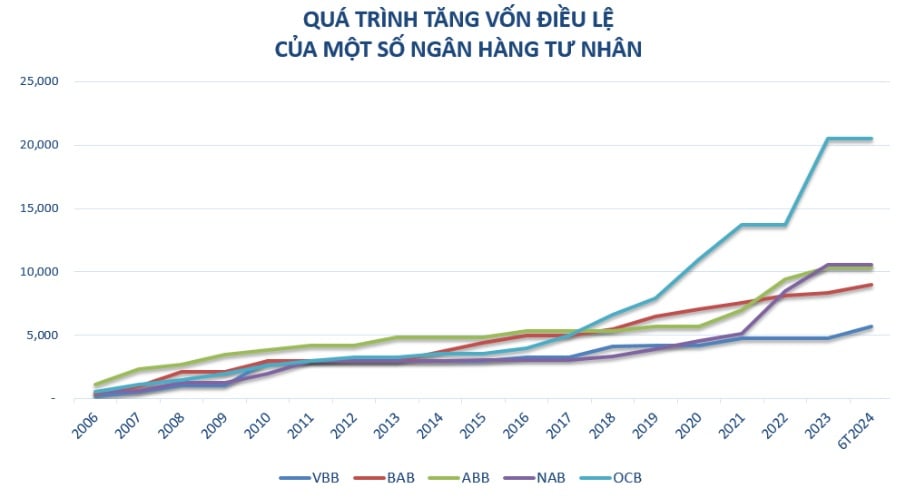

En los últimos años, los bancos pequeños y medianos son el grupo de bancos que han aumentado activamente su capital estatutario de forma continua, como Vietbank, OCB, NamABank... Junto con el plan de crecimiento empresarial anual, es necesario aumentar el capital estatutario para ayudar a los bancos a mejorar su capacidad financiera, como: aumentar la escala, aumentar la competitividad y cumplir con el plan de expansión de la red de transacciones; Continuar invirtiendo en sistemas tecnológicos para servir a la modernización del banco, apoyar el desarrollo de nuevos productos y mejorar la experiencia de servicio al cliente.

Especialmente en el período actual, el capital social también se considera un "colchón" de reserva, que proporciona recursos a los bancos para que estén preparados para responder a los desafíos en un entorno económico inestable; crear condiciones más favorables para que los bancos promuevan las actividades crediticias y apoyen el capital para la economía de acuerdo con la orientación del Gobierno.

Un aspecto a tener en cuenta es que la nueva Ley de Entidades de Crédito (EC), que entrará en vigor a partir del 1 de julio de 2024, afectará significativamente el aumento del capital social de los bancos. La nueva ley establece requisitos y regulaciones sobre capital mínimo, gestión de riesgos e instituciones de crédito, creando tanto oportunidades como desafíos. Los bancos deben cumplir con estas regulaciones para garantizar que sus operaciones cumplan con la ley, al tiempo que mejoran la calidad de la gestión y la capacidad financiera.

[anuncio_2]

Fuente: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Foto] Superando todas las dificultades, acelerando el progreso de la construcción del Proyecto de Expansión de la Central Hidroeléctrica de Hoa Binh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

Kommentar (0)