Muchos bancos centrales retrasan la emisión de CBDC

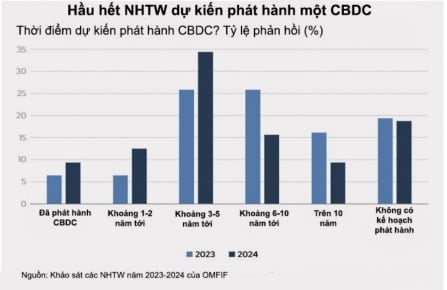

Los resultados de la encuesta de OMFIF muestran que la proporción de bancos centrales que esperan emitir CBDC (72%) se mantiene relativamente estable en comparación con 2023 (74%). En concreto, el 34% de los bancos centrales planean emitir en los próximos 3 a 5 años, frente al 26% en 2022. Sin embargo, alrededor del 31% de los bancos centrales dijeron que han retrasado sus planes de emisión de CBDC por diversas razones, incluida la situación económica y la voluntad política.

Si bien muchos bancos centrales se muestran cautelosos, siguen siendo positivos sobre la posibilidad de implementar CBDC en los próximos cinco años. El número de bancos que dicen que esperan emitir CBDC dentro de cinco años o antes ha aumentado; en particular, la proporción de bancos que esperan emitir CBDC dentro de los próximos 1 a 2 años se ha duplicado, del 6% al 12%. Mientras tanto, el número que se espera que se emita en los próximos seis años ha caído significativamente a menos del 10% en comparación con la encuesta de 2023 (Figura 1).

Los bancos centrales de los mercados emergentes tienden a emitir CBDC antes que los de los países desarrollados, aunque la tasa de emisión esperada dentro de cinco años es similar. El diecinueve por ciento de los bancos de mercados emergentes esperan emitir en los próximos 1 a 2 años, mientras que ningún banco de mercados desarrollados espera emitir antes del período de 3 a 5 años.

Cabe destacar que el porcentaje de bancos que no tienen planes de emitir CBDC se mantuvo sin cambios en alrededor del 19%. Esto puede indicar que la mayoría de los bancos centrales ya han decidido si emitirán una CBDC, mientras que algunos todavía dejan la puerta abierta a cambiar su postura. “Seguimos desarrollando capacidades en esta área y explorando los usos potenciales de las CBDC”, afirmó un banco.

Las decisiones de los principales bancos centrales, como el Banco Central Europeo (BCE), podrían impulsar a otros bancos a emitir CBDC. “Nuestra opinión no ha cambiado, pero estamos siguiendo de cerca los avances relacionados con el euro digital”, explicó un banco.

A pesar de las diferencias en los planes y capacidades de emisión, la mayoría de los bancos centrales están evaluando activamente la viabilidad: el 91% de los bancos encuestados afirman que han realizado o realizarán un estudio de viabilidad. Estos estudios pueden incluir consultas a usuarios y empresas, libros blancos, informes técnicos o estudios técnicos.

Estos estudios ayudan a los bancos centrales a determinar si la emisión de CBDC es apropiada para su contexto, cuáles son los casos de uso óptimos y el momento adecuado para implementarlas. “No se trata solo de la viabilidad técnica, sino también del alcance de aplicación y los beneficios para las empresas y los ciudadanos”, afirmó el Sr. Wijitleka Marome, representante en Londres del Banco de Tailandia.

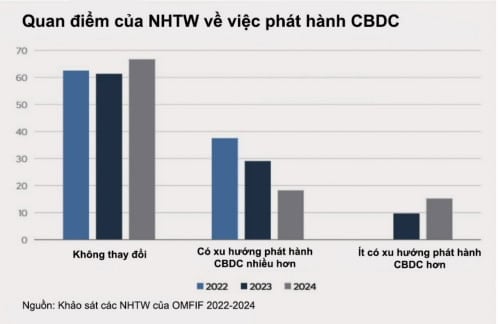

La encuesta de 2024 de OMFIF encontró que la mayoría de los bancos centrales permanecen sin cambios en su postura sobre la emisión de CBDC, y el 67% de los encuestados afirma que sus opiniones sobre las CBDC no han cambiado durante el último año. Sin embargo, la proporción de bancos centrales que probablemente emitan CBDC ha disminuido: solo el 18% dijo que estaba inclinado a emitir CBDC en comparación con el 38% en 2022. Por el contrario, la proporción de bancos centrales que probablemente no emitan CBDC ha aumentado al 15%, desde el 0% en 2022.

Un banco central encuestado dijo que reduciría sus esfuerzos de investigación sobre las CBDC para “centrarse en otras cuestiones de pago”. Mientras tanto, otro banco explicó que había llegado a la conclusión de que era necesario avanzar más en la regulación y el desarrollo del mercado de pagos antes de implementar una CBDC.

Aunque el tema de las CBDC ha estado en la agenda de los bancos centrales durante muchos años, muy pocos bancos han decidido emitir una, a pesar de mucha investigación y experimentación. Esto demuestra que todavía existen dudas en torno al tema. Cuando se les preguntó sobre cambios en la hoja de ruta de emisión de CBDC, el 59% de los bancos centrales dijeron que seguían en el buen camino, pero el 31% decidió retrasarlo.

Del 34% de los bancos centrales que planean emitir CBDC en los próximos 3 a 5 años, el 45% dijo que estaban retrasando sus planes. De los bancos que planean emitir en los próximos 6 a 10 años, solo el 25% ha retrasado su hoja de ruta. En términos del tipo de CBDC, parece que los bancos centrales que buscan CBDC minoristas tienen más probabilidades de retrasarse que los CBDC de liquidación interbancaria. Alrededor del 36% de los bancos centrales que desarrollan CBDC minoristas han retrasado sus planes de emisión, mientras que solo el 21% de los bancos centrados en CBDC de liquidación interbancaria han hecho lo mismo.

Las dos razones principales por las que los bancos centrales están retrasando la hoja de ruta de emisión de CBDC son cuestiones legales y la búsqueda de alternativas. Algunos bancos están preocupados por el marco legal y de gobernanza. La elaboración de leyes depende no sólo de la capacidad técnica del banco central o de las decisiones políticas, sino también de la voluntad política.

Otra razón por la que los bancos centrales demoran sus acciones son los desafíos económicos inesperados. Algunos bancos están priorizando cuestiones económicas más urgentes antes de centrarse en las CBDC. Un banco central encuestado citó la creciente inflación y la crisis de la deuda como las principales razones para retrasar los planes de emisión.

Sólo un banco central mencionó los desafíos técnicos como motivo del retraso, siendo la privacidad el problema más destacado. Este es un tema cada vez más controvertido debido a la enorme cantidad de datos personales que se recopilan, almacenan y analizan. La recopilación y el seguimiento de datos generan inquietudes acerca de cómo se podría invadir la privacidad con fines tales como publicidad dirigida, calificación crediticia o vigilancia.

La asignación de recursos para la investigación e implementación de las CBDC puede depender de factores externos, lo que obliga a los bancos centrales a desviar recursos a cuestiones más urgentes, o de las capacidades y disponibilidad de recursos pertinentes. Entre los encuestados, el 55% de los bancos de mercados emergentes y el 50% de los bancos de mercados desarrollados planean dedicar recursos internos adicionales a las CBDC. Sin embargo, el 35% de los bancos en los mercados emergentes aún no están seguros de si aumentar o no los recursos para proyectos de CBDC. Mientras tanto, los bancos en los mercados desarrollados parecen haber definido claramente los presupuestos que dedicarán a los proyectos de CBDC.

Objetivos del Banco Central al emitir CBDC

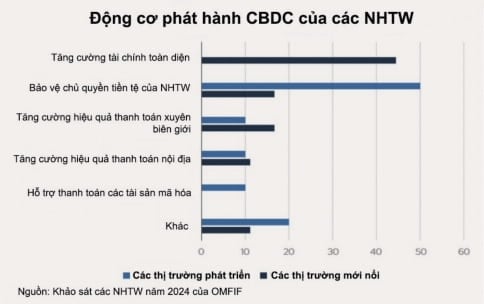

Las dos motivaciones principales para emitir CBDC son aumentar la inclusión financiera y proteger la soberanía monetaria del banco central. En el caso de los bancos centrales de los mercados emergentes, el 44% considera que la inclusión financiera es la principal razón, mientras que en los países desarrollados el 50% prioriza la protección de la soberanía monetaria del banco central.

El experto Wijitleka Marome (Banco de Tailandia) enfatizó la importancia de identificar el caso de uso apropiado para CBDC y sus beneficios para el ecosistema financiero. La elección del caso de uso está guiada por las motivaciones de los bancos centrales al emitir CBDC. En las encuestas de 2023 y 2024, las dos principales motivaciones para emitir una CBDC fueron aumentar la inclusión financiera y proteger la soberanía monetaria del banco central.

Sin embargo, existen claras diferencias en las motivaciones de emisión entre los mercados emergentes y los desarrollados. Mientras que el 44% de los bancos centrales de los mercados emergentes seleccionaron la inclusión financiera, ninguno de sus homólogos de los mercados desarrollados lo hizo. En contraste, el 50% de los bancos en los mercados desarrollados priorizan la protección de la soberanía monetaria, mientras que en los mercados emergentes la cifra es solo del 17% (Figura 3).

Fortalecer la inclusión financiera es una necesidad urgente para los bancos centrales en los mercados emergentes. Consideran que las CBDC minoristas son una herramienta importante para abordar este problema, especialmente cuando se combinan con características como los pagos fuera de línea, lo que hace que los pagos digitales sean accesibles para las personas en áreas remotas. Un banco central de un mercado emergente compartió que está buscando una CBDC con el objetivo de apoyar a la población no bancarizada y ampliar el acceso a los servicios financieros.

Para los bancos centrales de los mercados desarrollados, proteger la soberanía monetaria a través de las CBDC es una máxima prioridad. La emisión de una CBDC podría ayudar a los bancos centrales a mantener el control sobre el sistema financiero, fortalecer la confianza en la moneda nacional y reducir la dependencia de terceros externos. Al desarrollar CBDC, los bancos centrales pueden mantener su papel como emisores de moneda soberana y proporcionar una infraestructura digital segura donde los proveedores de servicios pueden innovar y ofrecer nuevos productos y servicios financieros.

«El efectivo es actualmente el único medio de pago disponible en toda la eurozona. Un euro digital podría ser una solución para reducir la fragmentación entre los países de la región y ofrecer a los usuarios un método de pago seguro en un contexto de creciente digitalización», subrayó Alexandra Hachmeister, del Bundesbank (el banco central alemán).

Además, las CBDC también podrían actuar como catalizadores de la innovación. El gobernador del Banco de Inglaterra (BoE), Andrew Bailey, ha hablado sobre la importancia de estar preparados para una CBDC minorista, con el fin de estimular la innovación en el espacio de pagos, especialmente donde los sistemas de infraestructura heredados pueden ser una barrera. Para satisfacer las necesidades de los usuarios, los bancos centrales necesitan monitorear de cerca el ecosistema de pagos e innovar continuamente en el sector de pagos minoristas.

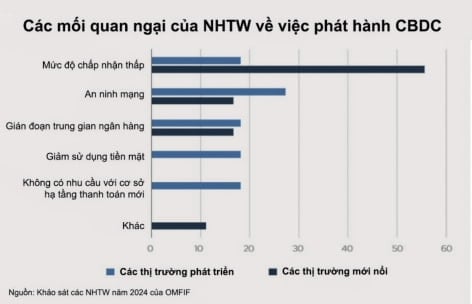

La baja aceptación sigue siendo una de las principales preocupaciones de los bancos centrales, como lo fue hace dos años. El 56% de los bancos en los mercados emergentes expresaron su preocupación por que las CBDC no serían ampliamente adoptadas por el público (Figura 4).

Los bancos centrales de los mercados emergentes están tratando de remediar esto. “La baja adopción es una preocupación mayor, por eso estamos trabajando activamente con el mercado desde el principio para perfeccionar la plataforma”, dijo Fabio Araujo, asesor senior del banco central de Brasil.

Marome, del Banco de Tailandia, también destacó: "Es importante que estemos bien preparados y comprendamos el nivel de tolerancia, así como los riesgos para la economía".

Aunque todavía existen preocupaciones sobre la baja adopción y el aumento de las demoras en la emisión de CBDC, la mayoría de los bancos centrales aún esperan que la emisión de CBDC ocurra más temprano que tarde. Los bancos centrales están listos para avanzar con sus planes, al tiempo que abordan los desafíos y las preocupaciones que rodean a las CBDC.

Se puede decir que los bancos centrales están llegando a la finalización del proceso de investigación sobre CBDC. Muchos bancos están pasando ahora de realizar pruebas amplias a tomar decisiones estratégicas más centradas en el papel y el diseño de las CBDC para garantizar su eficacia en el futuro sistema financiero global. Con este cambio, la discusión ya no es si las CBDC se convertirán en una realidad, sino cuándo se lanzarán y cuáles son sus objetivos específicos.

Fuente: https://baodaknong.vn/muc-do-quan-tam-den-viec-phat-hanh-tien-ky-thuat-so-cua-cac-nhtw-dang-thay-doi-247930.html

![[Foto] Clausura de la XI Conferencia del XIII Comité Central del Partido Comunista de Vietnam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

![[Foto] Superando todas las dificultades, acelerando el progreso de la construcción del Proyecto de Expansión de la Central Hidroeléctrica de Hoa Binh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

Kommentar (0)