VIS Rating espera que la capacidad de pago de la deuda de los desarrolladores inmobiliarios comience a mejorar desde el débil nivel de 2023-2024.

Expectativas de recuperación de la solvencia de los inversores inmobiliarios

VIS Rating espera que la capacidad de pago de la deuda de los desarrolladores inmobiliarios comience a mejorar desde el débil nivel de 2023-2024.

El informe de la industria de bienes raíces residenciales basado en datos de las 30 principales empresas de bienes raíces residenciales en términos de ingresos, ampliamente anunciado por VIS Rating ayer por la tarde (28 de noviembre), indicó que las ventas de bienes raíces en Hanoi y Ho Chi Minh City en el tercer trimestre de 2024 aumentaron un 48% en comparación con el trimestre anterior, el nivel más alto en los últimos 4 trimestres. La demanda de vivienda sigue siendo fuerte, lo que se refleja en las altas tasas de absorción y el fuerte crecimiento de los préstamos hipotecarios, del 7%, en comparación con apenas el 1% en el mismo período del año pasado.

Las expectativas de aumento de los precios de las viviendas, combinadas con la caída de los pagos iniciales, seguirán impulsando una fuerte demanda de los compradores de viviendas. Muchos desarrolladores como VHM, NLG, KDH, AGG y HDC han registrado un aumento de ventas, principalmente en los segmentos de gama alta. Sin embargo, los ingresos y las ganancias de los primeros 9 meses de 2024 de los inversores en la lista de seguimiento del informe disminuyeron un 20% y un 43% respectivamente en comparación con el mismo período del año anterior debido a la disminución del volumen de transferencias debido a las débiles ventas en 2023. Por lo tanto, se espera que más del 60% de los inversores no completen el plan de ganancias para todo el año 2024.

|

| Se espera que más del 60% de los inversores no completen su plan de ganancias para todo el año 2024. |

Muchas de las nuevas regulaciones inmobiliarias emitidas recientemente promoverán el desarrollo de proyectos de venta en 2025 y más allá. En el tercer trimestre de 2024 se emitieron más de 20 decretos y circulares para apoyar la implementación de las reformas a la Ley de Tierras, la Ley de Vivienda y la Ley de Negocios Inmobiliarios. Los inversionistas tendrán orientación más clara para realizar trámites y promover el desarrollo de nuevos proyectos. Estos aspectos incluyen la valoración del terreno, la adquisición de terrenos, las tarifas y muchos otros factores.

Además, los esfuerzos del Gobierno para acelerar las aprobaciones legales de proyectos inmobiliarios importantes a partir de principios de 2024 han llevado a un aumento en los proyectos recientemente autorizados y elegibles para la venta en el tercer trimestre de 2024.

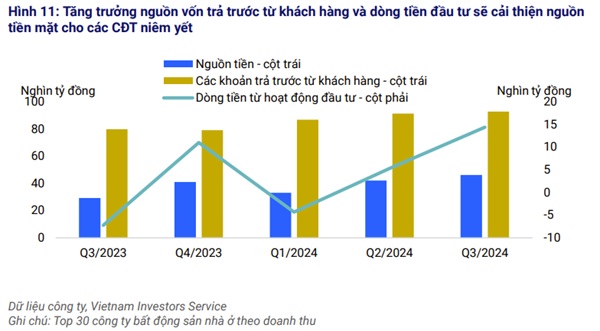

En 2025, VIS Rating espera que los desarrolladores aumenten drásticamente el número de nuevos proyectos, lo que ayudará a mejorar sus ventas y flujo de caja. La capacidad de pago de la deuda del sector sigue siendo débil en el tercer trimestre de 2024, pero se espera que el apalancamiento se contenga gracias a las nuevas regulaciones y que los flujos de efectivo de los desarrolladores mejoren gracias al aumento de las ventas.

A partir del tercer trimestre de 2024, más de la mitad de los inversores que VIS Rating sigue tienen perfiles de apalancamiento y pago de deuda débiles. Esto se debe principalmente al apalancamiento excesivo para el desarrollo de proyectos en 2021-2023 y al inventario de proyectos incompletos e inventario sin vender a medida que el sentimiento del mercado se deteriora a partir de 2023.

|

| Se espera que la capacidad de pago de la deuda de los inversores inmobiliarios comience a mejorar desde el débil nivel de 2023-2024. |

Pero a medida que mejore el progreso de las ventas, VIS Rating espera que la capacidad de servicio de la deuda de los desarrolladores inmobiliarios comience a mejorar desde los débiles niveles de 2023-2024.

Con perspectivas positivas de ventas de nuevos proyectos y flujos de caja, los ratios de cobertura de deuda de los desarrolladores mejorarán gradualmente. Las nuevas regulaciones que entrarán en vigor en julio de 2024 limitarán el uso de la deuda para nuevos proyectos. Por lo tanto, VIS Rating espera que el crecimiento de la deuda continúe desacelerándose desde un máximo del 15% anual en el período 2022-2023.

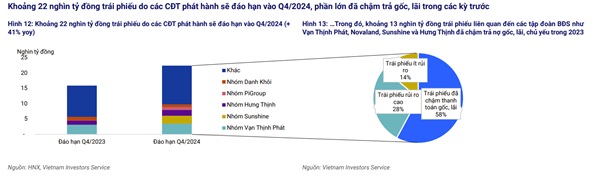

Alrededor de 22 billones de dongs en bonos emitidos por inversores vencerán en el cuarto trimestre de 2024, la mayoría de los cuales se han retrasado en el pago de capital e intereses en períodos anteriores. Alrededor de 13 billones de dongs en bonos con vencimiento en el cuarto trimestre de 2024 han retrasado los pagos de capital e intereses en 2023 y han negociado con éxito con los tenedores de bonos para extender los pagos al año siguiente.

|

| Alrededor de 13 billones de VND en bonos vencen en el cuarto trimestre de 2024. |

Estos bonos fueron emitidos por empresas relacionadas con corporaciones inmobiliarias como Van Thinh Phat, Novaland, Hung Thinh y Sunshine.

Los 9 billones de VND restantes en bonos fueron emitidos por 11 empresas, incluidas 7 empresas con perfiles crediticios débiles y altos riesgos, principalmente empresas sin actividades comerciales relacionadas con corporaciones inmobiliarias , sin ingresos operativos y muy pocos recursos de efectivo.

En el lado positivo, el acceso de las empresas inmobiliarias a nuevo capital ha mejorado. Estos emisores de alto riesgo necesitarán depender del apoyo de liquidez de empresas relacionadas o buscar la aprobación de los tenedores de bonos para extensiones de pago para evitar demoras en los pagos de capital e intereses de los bonos.

Fuente: https://baodautu.vn/batdongsan/ky-vong-kha-nang-thanh-toan-cua-chu-dau-tu-bat-dong-san-phuc-hoi-d231253.html

![[Foto] Festival de Abril en la ciudad de Can Tho](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/bf5ae82870e648fabfbcc93a25b481ea)

![[Foto] Juegos folclóricos únicos en el Festival de la Aldea de Chuong](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[Foto] Inauguración de la XI Conferencia del XIII Comité Central del Partido](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/f9e717b67de343d7b687cb419c0829a2)

![[Foto] El primer ministro Pham Minh Chinh elogia a las fuerzas que apoyan a Myanmar para superar las consecuencias del terremoto.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/e844656d18bd433f913182fbc2f35ec2)

Kommentar (0)