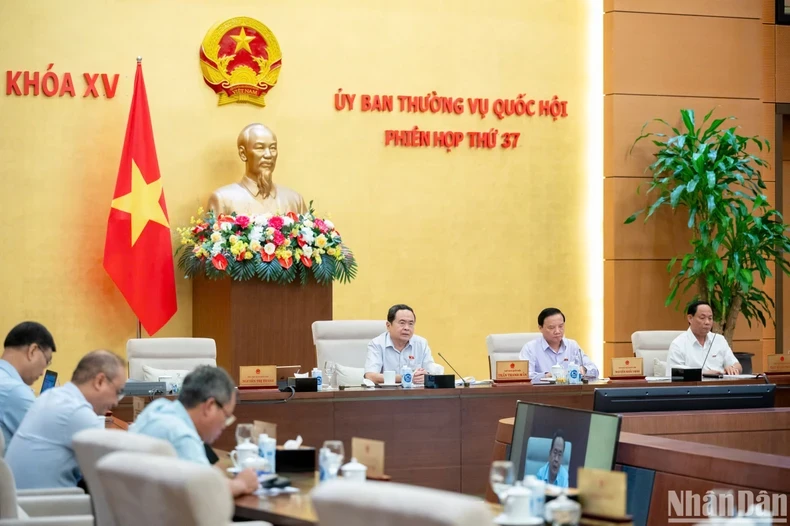

Continuando la 37ª Sesión, en la tarde del 26 de septiembre, bajo la dirección del Vicepresidente de la Asamblea Nacional Nguyen Khac Dinh, el Comité Permanente de la Asamblea Nacional emitió opiniones sobre el proyecto de Ley sobre el Impuesto al Consumo Especial (enmendado).

Después de 16 años de implementación, la Ley del Impuesto a los Consumos Especiales ha logrado muchos resultados positivos, contribuyendo a orientar la producción y el consumo y estabilizando las fuentes de ingresos del presupuesto estatal. Sin embargo, a través del resumen y la evaluación, además de los resultados alcanzados, muchas disposiciones de la Ley actual han revelado insuficiencias y limitaciones.

La modificación y complemento de la Ley del Impuesto a los Consumos Especiales tiene por objeto atender las exigencias derivadas de la práctica, crear un entorno jurídico unificado y sincrónico aplicado en la economía, y superar las limitaciones e insuficiencias de la Ley actual; en consonancia con la tendencia de reforma del impuesto al consumo especial en otros países.

El Proyecto de Ley del Impuesto a los Consumos Especiales (modificado) consta de 4 Capítulos y 12 Artículos, siguiendo de cerca 7 grupos de políticas.

La promulgación de la Ley del Impuesto a los Consumos Especiales (modificada) tiene como finalidad perfeccionar la reglamentación sobre políticas. impuesto especial ampliar la base impositiva (por ejemplo, añadiendo sujetos pasivos a los refrescos azucarados, aplicando impuestos mixtos a los cigarrillos, aumentando las tasas de impuestos especiales sobre el alcohol, la cerveza, etc.), garantizando la transparencia, la facilidad de comprensión y la facilidad de implementación de la ley para contribuir a mejorar la capacidad y eficacia de las actividades de gestión fiscal para prevenir y combatir la evasión fiscal, las pérdidas fiscales y las deudas fiscales, asegurando una recaudación correcta y suficiente al presupuesto estatal y asegurando fuentes estables de ingresos del presupuesto estatal.

La modificación y complementación de las disposiciones de la ley también tiene como objetivo contribuir a la protección de la salud pública, el medio ambiente y la regulación del consumo social de acuerdo con las tendencias de reforma fiscal de los países, así como la implementación de los compromisos internacionales.

Fuente

![[Foto] Superando todas las dificultades, acelerando el progreso de la construcción del Proyecto de Expansión de la Central Hidroeléctrica de Hoa Binh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

![[Foto] Clausura de la XI Conferencia del XIII Comité Central del Partido Comunista de Vietnam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

Kommentar (0)