Der Finanzbericht der Tin Viet Finance Joint Stock Company (VietCredit) für das vierte Quartal 2024 verzeichnete positive Ergebnisse: Der Nachsteuergewinn erreichte 69,6 Milliarden VND und belegte damit die positive Veränderung nach dem digitalen Transformationsprozess.

Zum 31. Dezember 2024 beliefen sich die Gesamtaktiva von VietCredit auf 8.163 Milliarden VND, ein Anstieg von 81 % gegenüber 4.489 Milliarden VND am Ende des dritten Quartals, der größtenteils aus dem Kundenkreditportfolio stammt. Die Betriebskosten beliefen sich auf 115 Milliarden VND, ein Anstieg von 14 % im Vergleich zum dritten Quartal 2024, jedoch aufgrund von Umstrukturierungen, Prozessverbesserungen und Änderungen des traditionellen Geschäftsmodells um fast 30 % gegenüber dem Vorjahr.

Das Unternehmen hat außerdem seinen Risikovorsorgefonds deutlich reduziert. Dies zeigt, dass sich die Forderungsausfallquote bei alten Produkten verbessert hat und die Forderungsausfallquote bei neuen digitalen Produkten im Einklang mit seiner Risikomanagementstrategie niedrig bleibt. Konkret verringerte sich der Kreditrisikoreservefonds im Vergleich zum Vorjahreszeitraum um 36 %, die Kundenkreditrisikoreserve um 6 % und die Risikoreserve aus Anlagepapieren um 23 %.

Der Nettozinsertrag erreichte 203,2 Milliarden VND, ein Anstieg von 28 % im Jahresvergleich und von 13 % im Quartalsvergleich. Der Nettogewinn aus anderen Aktivitäten erreichte 141 Milliarden VND, ein Anstieg von 57 %. Insbesondere das Devisengeschäft von VietCredit verzeichnete ein Gewinnwachstum von 135 %.

Die ausstehenden Kundenkredite erreichten zum 31. Dezember 2024 fast 6.300 Milliarden VND, ein Anstieg von 36 % gegenüber dem gleichen Zeitraum des Vorjahres. VietCredit hat durch die Digitalisierung erfolgreich potenzielle Kunden erreicht und arbeitet mit großen Plattformen wie MoMo, Fiza (Zalo) und Viettel Money zusammen, wodurch das Unternehmen 22 % zu den gesamten ausstehenden Krediten des Unternehmens beiträgt.

Der Nachsteuergewinn von VietCredit ging im Vergleich zum Vorjahreszeitraum um 55 % zurück, aber im Vergleich zum dritten Quartal 2024, als das Unternehmen 36,5 Milliarden VND verlor, stieg dieser Gewinn um 290 % auf 69,6 Milliarden VND. Dies zeigt positive Veränderungen nach der Umstrukturierung und den Bemühungen zur digitalen Transformation.

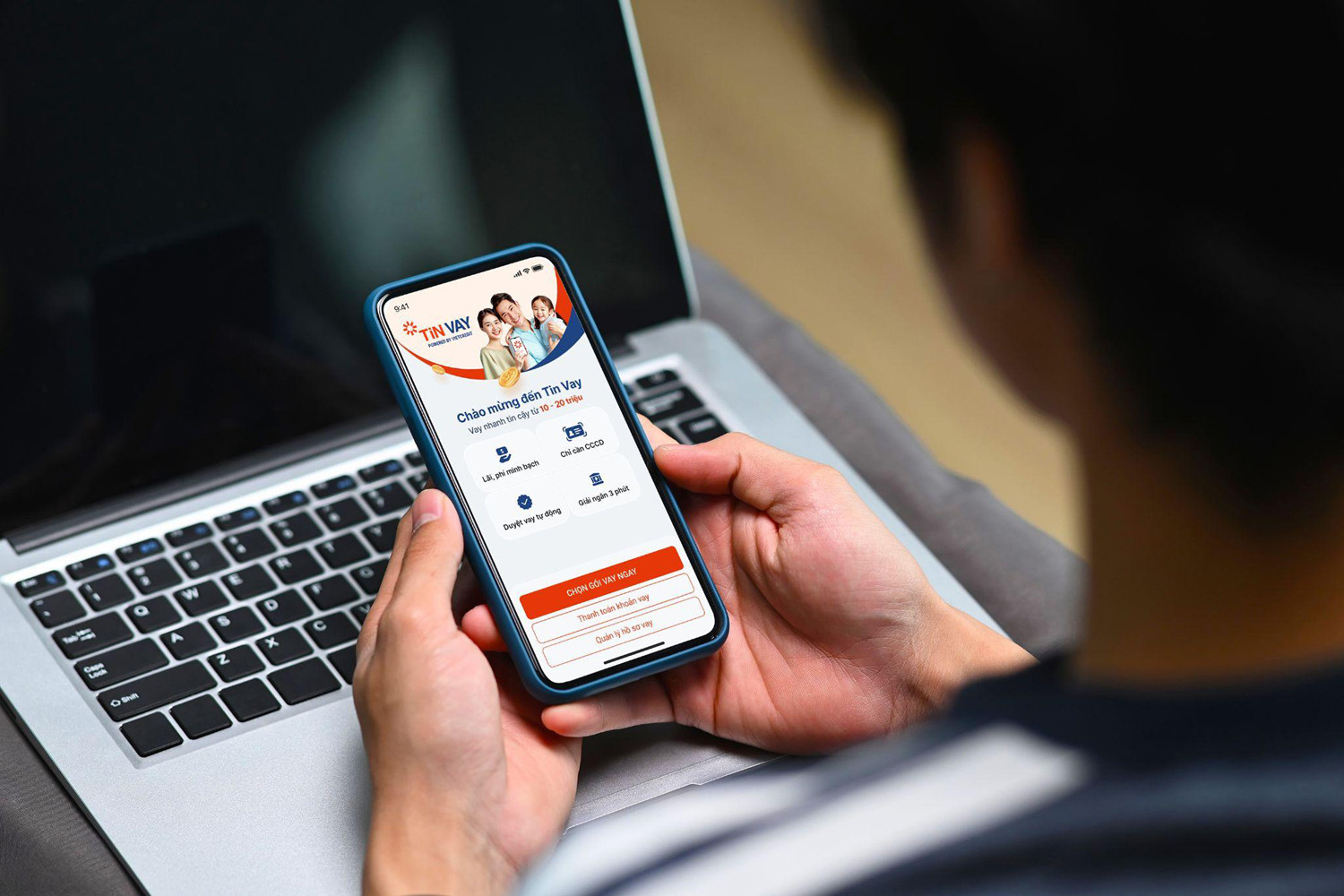

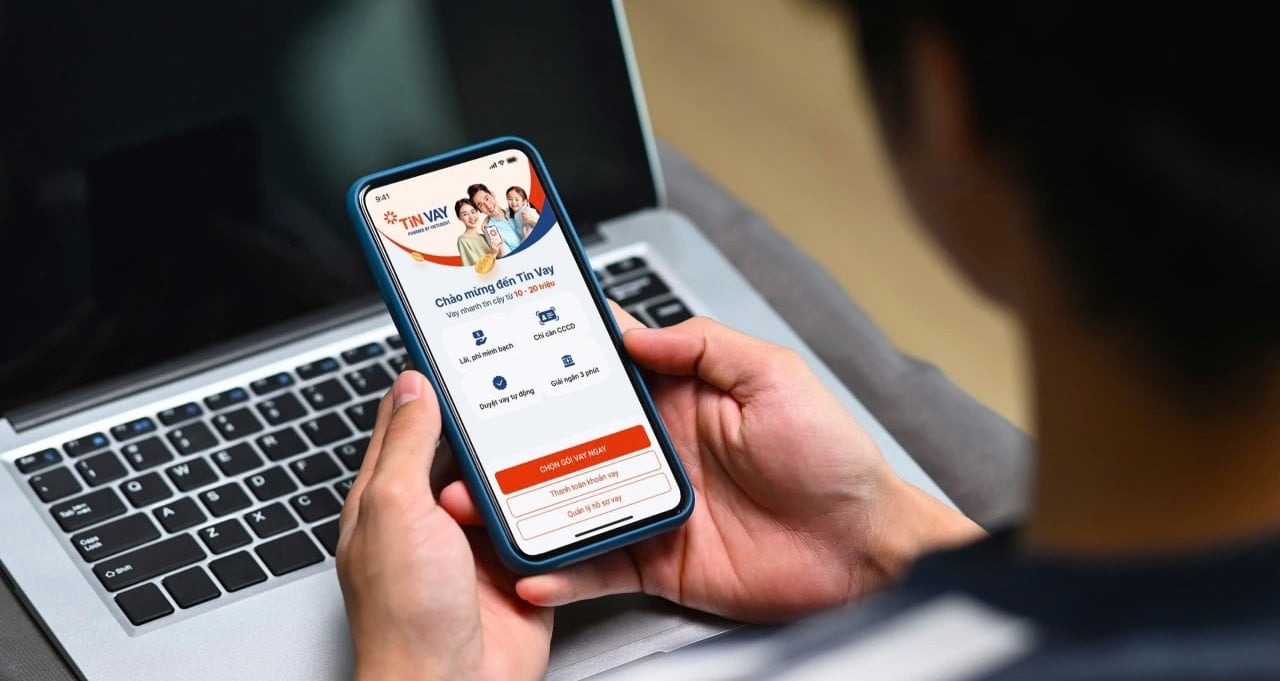

Ein Vertreter von VietCredit teilte mit, dass das Unternehmen im vergangenen Jahr alle Anstrengungen auf die digitale Transformation, die Modernisierung der Infrastruktur und die Verbesserung der Qualität seiner Humanressourcen konzentriert habe. Insbesondere der Online-Verbraucherkreditdienst Tin Vay wurde auf vielen großen Plattformen eingeführt und wertet die VietCredit-Anwendung auf.

Im Jahr 2025 wird das Unternehmen den Kundenstamm für den Tin Vay-Service weiter ausbauen und Tin Vay Biz für Geschäftshaushalte sowie kleine und mittlere Unternehmen einführen. Darüber hinaus wird im Jahr 2025 die Einführung eines neuen digitalen Kreditkartenprodukts mit vielen modernen Funktionen erwartet.

Laut VietCredit zeigen die im vierten Quartal 2024 erzielten Ergebnisse, dass das Unternehmen bei der Umstrukturierung, der Erneuerung seines Betriebsmodells, der Erweiterung seines Kundenstamms und der Verbesserung der Geschäftseffizienz auf dem richtigen Weg ist. Ein effektives finanzielles Risikomanagement und eine Kostenoptimierung haben zu einer verbesserten Rentabilität beigetragen und gleichzeitig ein starkes Wachstumspotenzial für das kommende Jahr aufgezeigt.

Minh Hoa

[Anzeige_2]

Quelle: https://vietnamnet.vn/vietcredit-bao-lai-69-6-ty-dong-sau-qua-trinh-so-hoa-2369219.html

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt am Policy Forum für Wissenschaft, Technologie, Innovation und digitale Transformation teil](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/c0aec4d2b3ee45adb4c2a769796be1fd)

![[Foto] Premierminister Pham Minh Chinh leitet die Sondersitzung der Regierung zur Gesetzgebung im April](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/8b2071d47adc4c22ac3a9534d12ddc17)

![[Podcast]. Drachen und Kindheit](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/a4697c2294a843f39084a21134c3feb0)

Kommentar (0)