Um eine Überlastung der Marktliquidität zu vermeiden, müssten nach Ansicht von Experten die Regelungen überdacht werden, die Privatanlegern die Teilnahme am Anleihemarkt verbieten. Im Falle eines Verbots ist es notwendig, einen Ausweg zu schaffen, indem die Barrieren beseitigt werden, die institutionelle Anleger an der Teilnahme am Markt hindern.

|

| Anleihen von Unternehmen des produzierenden Gewerbes fehlen auf dem Markt völlig. Foto : Shutterstock |

Die Emission von Unternehmensanleihen durch Nichtbanken bleibt schleppend

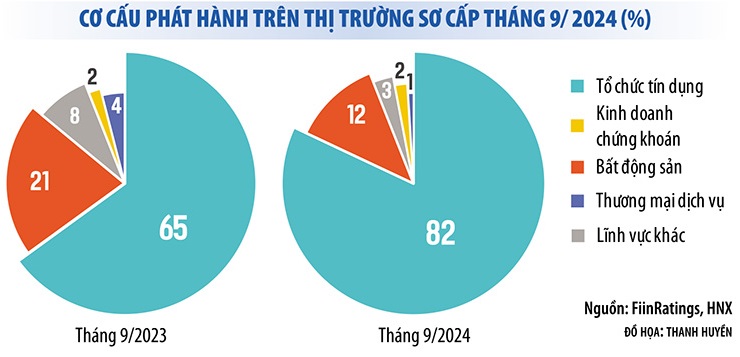

Der Bericht von FiinRatings zeigt, dass der Primärmarkt für Unternehmensanleihen im September bei 39 Emissionen einen Gesamtemissionswert von 45.300 Milliarden VND verzeichnete. In den ersten neun Monaten des Jahres erreichte der Gesamtemissionswert 313.600 Milliarden VND, ein Anstieg von fast 58 % gegenüber dem gleichen Zeitraum des Vorjahres. Die Wachstumszahlen scheinen zu zeigen, dass sich der Markt für Unternehmensanleihen positiv erholt, wobei allein die privaten Emissionen um 62 % zunahmen.

Tatsächlich florierte der Markt für Unternehmensanleihen in den ersten neun Monaten dieses Jahres jedoch nur innerhalb der Bankengruppe. Gleichzeitig ging die Emission von Nichtbankenanleihen in den ersten neun Monaten dieses Jahres im Vergleich zum Vorjahreszeitraum um 26,3 % zurück.

Nicht-Bank-Anleihen werden nicht nur schleppend ausgegeben, sondern weisen auch hohe Raten verspäteter Zahlungen auf. Laut FiinRatings liegt die Quote verspäteter Anleihezahlungen im gesamten Markt derzeit bei 18,9 % und ist vollständig auf die Gruppe der Nichtbankenunternehmen zurückzuführen, also hauptsächlich auf Unternehmen, deren finanzielle Gesundheit sich in den letzten Jahren verschlechtert hat.

Mit anderen Worten: Der Anleihenmarkt verzeichnete in den ersten neun Monaten des Jahres noch immer die Situation, dass „Banken allein auf dem Markt“ waren. Bis zu 83 % der im September 2024 emittierten Unternehmensanleihen sind Bankanleihen. In den ersten neun Monaten des Jahres machten Bankanleihen 74 % des Gesamtwerts der emittierten Anleihen aus. Anleihen von produzierenden Unternehmen fehlen hingegen gänzlich.

Diese Realität zeigt, dass sich der Markt für Unternehmensanleihen nicht wirklich erholt hat, während der Druck zur Fälligstellung der Anleihen sehr groß ist. Statistiken der Vietnam Bond Market Association zufolge mussten Unternehmen in den letzten drei Monaten des Jahres Anleihen im Wert von fast 80.000 Milliarden VND fällig stellen, 44 % davon im Immobiliensektor. Wenn sich die Situation nicht verbessert, wird sich auch die Situation bei den Anleiheausfällen nicht verbessern. Allein im September 2024 verzeichnete der Markt fast 30 weitere Anleihen mit verspäteten Tilgungs- und Zinszahlungen.

|

Es besteht die Gefahr eines Liquiditätsmangels auf dem Markt.

Da sich der Markt für Unternehmensanleihen, insbesondere Nicht-Bankanleihen, noch immer nicht erholt, hat die Änderung und Ergänzung des Wertpapiergesetzes, die Privatanlegern die Teilnahme am Markt für Unternehmensanleihen (mit Ausnahme von Bankanleihen) verbietet, bei vielen Menschen Besorgnis ausgelöst.

Neben der Verschärfung der Beschränkungen für Privatanleger müssen auch andere „Ventile“ geöffnet werden, damit die Marktliquidität nicht blockiert wird.

Neben der Verschärfung der Beschränkungen für Privatanleger müssen auch andere „Ventile“ geöffnet werden, damit die Marktliquidität nicht blockiert wird.

Derzeit sind Banken die größten Inhaber von Unternehmensanleihen, gefolgt von Privatanlegern (Privatpersonen besitzen 30 % der einzelnen Unternehmensanleihen). Die Beteiligung von Investmentfonds am Anleihenmarkt ist noch sehr gering (ca. 8 %). Wenn es also keinen Anleger mehr auf dem Markt für Unternehmensanleihen gibt, wird die Liquidität erheblich sinken, was wiederum die Kapitalbeschaffungsmöglichkeiten der Unternehmen beeinträchtigt.

Anstatt dies zu verhindern, forderten einige Mitglieder des Wirtschaftsausschusses der Nationalversammlung, dass die Regierung Standards und Bedingungen für die Identifizierung professioneller Privatanleger festlegen und sicherstellen sollte, dass professionelle Privatpersonen das Risikoniveau einzelner Unternehmensanleihen einschätzen können, wenn sie sich an Anleiheinvestitionen beteiligen.

Auch Professor und Doktor Tran Ngoc Tho, Mitglied des National Financial and Monetary Policy Advisory Council, sagte im Gespräch mit Reportern der Investment Newspaper, dass die oben genannte Regelung überdacht werden sollte. Tatsächlich gestatten viele Länder wie Singapur, Thailand, Malaysia und die Vereinigten Staaten professionellen Anlegern immer noch die Teilnahme am privaten Anleihenmarkt.

Diesem Experten zufolge können die Redaktion und die Nationalversammlung die Option privater Anleihen weiterhin als Spielwiese für institutionelle Anleger beibehalten, die Regeln jedoch lockern, um einzelnen professionellen Anlegern die Teilnahme am Kauf, Verkauf und Handel privater Anleihen auf dem Sekundärmarkt zu ermöglichen, anstatt dies vollständig zu verbieten.

Gleichzeitig befürworten die Leiter vieler Ratingagenturen in Vietnam den Rückzug einzelner Anleger aus dem Anleihenmarkt. Allerdings müssten diesen Unternehmen zufolge neben der Verschärfung der Beschränkungen für Privatanleger auch andere „Ventile“ geöffnet werden, um die Marktliquidität nicht zu blockieren.

Herr Nguyen Quang Thuan, Generaldirektor von FiinRatings, schlug eine Reihe von Lösungen vor, um mehr institutionelle Anleger zur Teilnahme an diesem Markt zu bewegen, wie etwa die Förderung von Kreditratings, die Aufhebung von Vorschriften, die Investitionen in Unternehmensanleihen bestimmter Organisationen einschränken, die Erstellung von Indexsätzen für den Anleihenmarkt, die Erlaubnis zur Gründung von Anleihengarantiegesellschaften oder Anleihengarantiefonds usw.

„Viele ausländische Fonds wollen in vietnamesische Anleihen investieren, aber das ist schwierig, da die Anleihen nicht bewertet sind. Der Anteil bewerteter Unternehmensanleihen in den ASEAN-Staaten liegt bei über 50 %, während er in Vietnam nahezu bei null liegt“, sagte Herr Thuan.

Nach Ansicht dieses Experten ist es notwendig, die Kreditwürdigkeit aller Anleihen zu fördern, um institutionelle Anleger und ausländische Investoren anzusprechen. Zu diesem Zeitpunkt wird die Marktliquidität besser sein und den Mangel an Einzelinvestoren ausgleichen.

[Anzeige_2]

Quelle: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Foto] Premierminister Pham Minh Chinh leitet die Sondersitzung der Regierung zur Gesetzgebung im April](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/8b2071d47adc4c22ac3a9534d12ddc17)

![[Foto] Abschluss der 11. Konferenz des 13. Zentralkomitees der Kommunistischen Partei Vietnams](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

Kommentar (0)