Das Wachstumspotenzial der Wertpapierfirmen könnte in diesem Jahr aus den Segmenten Anleihen und Margen kommen, nachdem das Jahr 2024 ein positives Gewinnwachstum verzeichnete.

Das Wachstumspotenzial der Wertpapierfirmen könnte in diesem Jahr aus den Segmenten Anleihen und Margen kommen, nachdem das Jahr 2024 ein positives Gewinnwachstum verzeichnete.

|

| Im Jahr 2025 könnte sich das Gewinnwachstum der Wertpapierfirmen dank der Senkung der Betriebskosten verbessern |

Gewinne setzen Erholungstrend fort

Statistiken zu den Geschäftsergebnissen von Wertpapierfirmen im Jahr 2024 zeigen, dass die meisten Unternehmen ein erhebliches Gewinnwachstum verzeichnen, was das allgemeine Marktniveau widerspiegelt, wenn das erste Halbjahr optimistisch und das zweite Halbjahr ruhig ist.

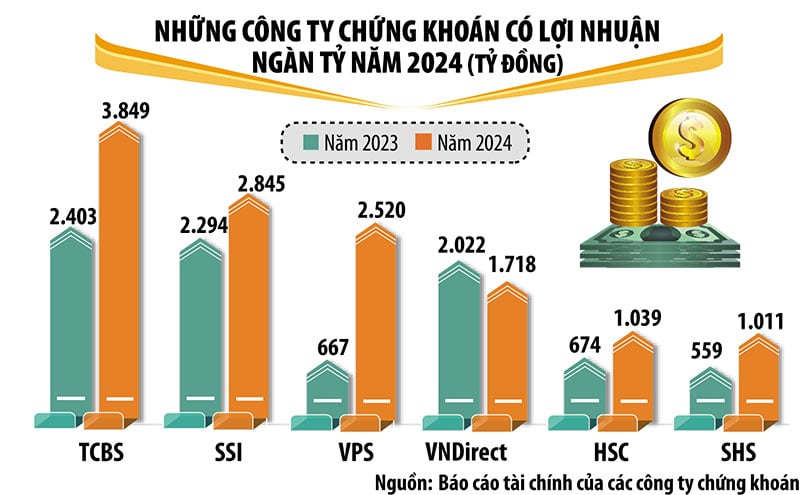

Im Jahr 2024 erzielten sechs Wertpapierfirmen einen Gewinn von über einer Milliarde VND, darunter bekannte und renommierte Namen der Branche wie TCBS, SSI, VPS, VNDirect, HSC und SHS. Branchenführer in Bezug auf den Gewinn ist TCBS mit einem Nachsteuergewinn von fast 3.850 Milliarden VND im Jahr 2024, was einer Steigerung von 60 % gegenüber 2023 entspricht.

Im Vergleich zum Jahr 2023 verzeichnen VPS, HSC und SHS ein starkes Gewinnwachstum und erreichen die Billionen-Dollar-Gewinngruppe. Der Gewinn ging zwar leicht zurück, allerdings reichte er aus, um VPBankS aus dem Konzern auszuscheiden. Mit Ausnahme von VNDirect, dessen Gewinn um 15 Prozent zurückging, verzeichneten alle Wertpapierfirmen mit Gewinnen von über einer Billion ein zweistelliges Wachstum.

Im Jahr 2024 verzeichneten von Banken unterstützte Unternehmen wie SHS, HDBS, TPS, KAFI und einige neu strukturierte Wertpapierfirmen wie LPBS und UPSC allesamt ein hohes Gewinnwachstum.

Den größten Anteil zum Umsatz der Wertpapierfirmen machen weiterhin Margin-Kredite und Eigenhandelsaktivitäten aus, während die Erträge aus dem Wertpapierhandel aufgrund des Wettbewerbs bei den Servicegebühren sowie eines Rückgangs des Transaktionswerts auf dem Markt in der zweiten Jahreshälfte zurückgingen.

Im Zeitraum 2021 – 2024 werden Wertpapierfirmen gleichzeitig ihr Kapital erhöhen und so in einer Zeit zunehmend härterer Konkurrenz einen stabileren Puffer schaffen. Insbesondere die Kapitalausstattung der Gruppe der banknahen Wertpapierfirmen ist stark gewachsen.

Die Erwartung, dass der vietnamesische Aktienmarkt im Jahr 2025 aufgewertet wird, sorgt für positive Stimmung und die Erwartung, dass die Gruppe der Wertpapierfirmen in diesem Jahr stärker werden wird. Allerdings gibt es neben den Chancen auch zahlreiche Herausforderungen und das Wachstumspotenzial ist bei den einzelnen Wertpapierunternehmen nicht völlig gleich.

|

Wachstumspotenzial durch Anleihen und Einlagen

Das Analyseteam von SSI geht davon aus, dass das Umsatzwachstum der Wertpapierfirmen im Jahr 2025 etwas begrenzt sein wird, sich das Gewinnwachstum dank der Senkung der Betriebskosten jedoch verbessern könnte.

Insbesondere wird davon ausgegangen, dass die Einnahmen aus Wertpapiermaklergebühren/-provisionen im Jahr 2025 vor dem Hintergrund eines leichten Anstiegs des Transaktionswerts nahezu unverändert bleiben, was den Abwärtstrend bei den Transaktionsgebühren aufgrund des starken Wettbewerbs zwischen den Wertpapierfirmen teilweise ausgleichen könnte. Erhebliche Kapitalerhöhungen im Jahr 2024 und im Plan 2025 werden die Erträge aus dem Margin-Lending weiterhin stützen, auch wenn angesichts der volatilen Marktbedingungen mit einem Wachstumsausbruch unwahrscheinlich ist. Darüber hinaus kann die Nettozinsmarge (NIM) aufgrund des Wettbewerbs und eines steigenden Zinsumfelds sinken.

SSI geht davon aus, dass sich das Investmentbanking-Segment dank einer Reihe laufender Börsengänge schrittweise erholen wird und dass das Anleiheemissionssegment mit der Erholung des Marktes für Unternehmensanleihen zunehmen könnte. Im Eigenhandelssegment werden die Erträge aus Einlagenzertifikaten/Wertpapieren voraussichtlich weiterhin einen großen Anteil haben.

VIS Rating geht außerdem davon aus, dass sich die Rentabilität der Wertpapierbranche im Jahr 2025 dank höherer Einnahmen aus Margin-Krediten und Anleiheninvestitionen verbessern wird. VIS Rating geht davon aus, dass sich die Kreditwürdigkeit vietnamesischer Wertpapierunternehmen im Jahr 2025 im Vergleich zum Vorjahr leicht verbessern wird, was hauptsächlich auf höhere Gewinne aus dem Wachstum der Margin-Kredite und der Anleihenvergabe zurückzuführen ist.

Laut VIS Rating wird die Stimmung der Anleger im Jahr 2025 durch ein starkes Wirtschaftswachstum und eine insgesamt verbesserte finanzielle Gesundheit der Unternehmen gestützt. Kontinuierliche Bemühungen zur Verbesserung der Marktinfrastruktur werden dazu beitragen, Investoren für die inländischen Aktien- und Anleihemärkte zu gewinnen.

Unter ihnen werden mit Privatbanken verbundene Unternehmen im Jahr 2025 das Gewinnwachstum der Branche von rund 25 % anführen. Diese Unternehmen können vom Kundennetzwerk und Kapital der Mutterbank profitieren. Mit der zunehmenden Ausgabe von Anleihen im Jahr 2025 werden sich dank der starken Kundenbeziehungen und des ausgedehnten Vertriebsnetzes der Bank auch die Erträge aus Anleiheinvestitionen und die Beratungsgebühren erhöhen.

VIS Rating ist allerdings auch der Ansicht, dass das Gewinnwachstumspotenzial für ausländische Unternehmen aufgrund fehlender Größenvorteile im Maklergeschäft und bei der Kreditvergabe sowie der bescheidenen Kundenbasis begrenzt sein wird.

Die Bestände des Sektors an risikoreichen Vermögenswerten, vor allem Unternehmensanleihen, werden zunehmen, insbesondere bei Unternehmen, die mit Privatbanken verbunden sind. Banken und ihre Tochtergesellschaften arbeiten bei der Kreditvergabe an große Unternehmen eng zusammen. Diese Wertpapierfirmen können sich außerdem dazu verpflichten, mehr Anleihen zurückzukaufen, wenn sie die Ausgabe von Anleihen an Einzelinvestoren verstärken.

Dank niedrigerer Ausfallquoten werden die Kreditverluste in der Branche jedoch stabil bleiben. Eine gute Konjunkturlage wird den Cashflow und den Schuldendienst der Unternehmen unterstützen.

Unternehmen, die mit Privatbanken verbunden sind, neigen dazu, ihre Lombardkredite auf wenige große Kunden zu konzentrieren und sind daher höheren Risiken ausgesetzt. Allerdings ist das Vermögensrisiko durch erhebliche Sicherheiten im Allgemeinen gut kontrolliert. Dank neuer Kapitalerhöhungen bleibt die Verschuldung der Branche gering.

Insbesondere die Unternehmen, die zu privaten Banken gehören, werden dank der Kapitalunterstützung der Banken zur Steigerung des Vermögenswachstums ein höheres Kapitalwachstum als ihre Konkurrenten erzielen. Andererseits können ausländische Wertpapierfirmen die Aufnahme kurzfristiger Kredite bei Banken erhöhen, um ihre Margin-Lending-Aktivitäten auszuweiten. Das Rekapitalisierungsrisiko ist begrenzt, da die Unternehmen weiterhin guten Zugang zu mehreren Finanzierungsquellen haben.

[Anzeige_2]

Quelle: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Foto] Paris „verzaubert“ von der blühenden Blumensaison](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/21/e967dc548ff74f9ca8e89d72c3608825)

![[Foto] Präsident Luong Cuong empfängt den ehemaligen Sonderbotschafter für Vietnam und Japan, Sugi Ryotaro](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/20/db2d8cac29b64f5d8d2d0931c1e65ee9)

Kommentar (0)