Der Leitkurs stieg um 60 VND, der VN-Index sank im Vergleich zum vorherigen Wochenende um 5,07 Punkte oder die Marktkapitalisierung der Aktien an den drei Börsen HOSE, HNX und UPCoM erreichte am 16. Dezember 7.085 Billionen VND, ein Anstieg von 19,3 % im Vergleich zum Ende des letzten Jahres … das sind einige bemerkenswerte Wirtschaftsinformationen in der Woche vom 16. bis 20. Dezember.

| Wirtschaftsnachrichtenrückblick vom 18. Dezember Wirtschaftsnachrichtenrückblick vom 19. Dezember |

|

| Wirtschaftsnachrichten im Überblick |

Überblick

Der vietnamesische Aktienmarkt weist im Jahr 2025 viele positive Signale auf.

Zum 20. Dezember 2024 erreichte der VN-Index einen Stand von 1.257,50 Punkten, was einem Anstieg von über 11 % gegenüber dem Jahresende entspricht. Die Marktkapitalisierung der Aktien an den drei Börsen HOSE, HNX und UPCoM erreichte am 16. Dezember 7.085 Billionen VND, ein Anstieg von 19,3 % gegenüber dem Ende des letzten Jahres, was 69,3 % des geschätzten BIP im Jahr 2023 entspricht, was einem Kurs-Gewinn-Verhältnis (KGV) von etwa dem 12-Fachen entspricht.

Die Marktliquidität bleibt hoch, mit einem durchschnittlichen Handelswert von über 21 Milliarden VND pro Sitzung, was einem Anstieg von 7,6 % gegenüber dem Durchschnitt im Jahr 2023 entspricht. Das gesamte über die Börse mobilisierte Kapital macht etwa 14,5 % des gesamten Kapitalwerts der sozialen Investitionen aus. Die Zahl der Anlegerkonten steigt weiter an und wird Ende November 2024 mehr als 9,1 Millionen Konten erreichen, was etwa 9 % der Bevölkerung entspricht. Damit wird das Ziel von 9 Millionen Konten im Jahr 2025 vorzeitig erreicht und bis 2030 wird die Zahl von 11 Millionen Konten angestrebt, wie in der von der Regierung genehmigten Strategie zur Entwicklung des Aktienmarkts bis 2030 festgelegt.

Der Anleihenmarkt erholte sich weiter und der durchschnittliche Handelswert pro Sitzung erreichte 11.542 Milliarden VND, was einem Anstieg von 77,1 % gegenüber dem Durchschnitt des Vorjahres entspricht. Der Notierungsumfang wächst weiterhin mit 466 notierten Anleihecodes mit einem Notierungswert von mehr als 2.304 Billionen VND, ein Anstieg von 13,5 % gegenüber 2023, was 22,5 % des geschätzten BIP im Jahr 2023 entspricht.

Experten gehen aus den folgenden Gründen davon aus, dass der vietnamesische Aktienmarkt bis zu diesem Zeitpunkt im Jahr 2024 noch nicht ausgebrochen ist. Dies liegt zum einen an der starken Volatilität des Marktes, in dem die Einzelanleger mit über 90 % noch immer dominieren, zum anderen ist diese Gruppe sehr anfällig für psychologische Einflüsse. Darüber hinaus haben ausländische Investoren seit Anfang 2024 netto fast 95.000 Milliarden VND auf dem vietnamesischen Aktienmarkt verkauft, deutlich mehr als der Wert von etwa 22.000 Milliarden VND im letzten Jahr. Dies ist auch ein Faktor, der die Stimmung der inländischen Anleger beeinträchtigt und dazu führt, dass weniger Kapital in den Markt fließt.

Darüber hinaus sind die noch nicht abgeschlossene Modernisierungsphase, der Mangel an neuem Qualitätsangebot und der Mangel an neuen Finanzprodukten Einschränkungen, die eine erwartungsgemäße Entwicklung des Marktes erschweren. Der wichtigste Faktor für den Markt sind beispielsweise Waren, insbesondere neue, hochwertige Waren. In den letzten Jahren blieb es jedoch ruhig um den Plan, Agribank, MobiFone, TKV, VNPT usw. an die Börse zu bringen. Der Börsengang von VNPT war für Ende 2019 geplant, wobei den Anlegern 35 % der Aktien angeboten werden sollten, doch bislang gab es keine Fortschritte …

Experten gehen davon aus, dass die vietnamesische Wirtschaft im Jahr 2025 aufgrund von Veränderungen im internationalen Wirtschaftsumfeld weiterhin mit zahlreichen Herausforderungen konfrontiert sein wird. Daher wird für den vietnamesischen Aktienmarkt zwar mit größeren Schwankungen gerechnet, der Trend bleibt jedoch weiterhin aufwärts gerichtet. Für eine nachhaltige Entwicklung des Aktienmarktes ist es wichtig, den Markt durch die Einführung neuer Güter und Produkte zu erweitern und zu modernisieren.

Im Hinblick auf die Marktaufwertung werden derzeit mit Nachdruck Maßnahmen zur Lösung der Schwierigkeiten bei der Aufwertung des vietnamesischen Aktienmarktes umgesetzt. Die Regelung, dass ausländische institutionelle Anleger Aktien erwerben können, ohne über ausreichende Eigenmittel zu verfügen (Non Pre-funding Solution – NPS), gilt offiziell ab dem 2. November 2024. Dies ist eine der beiden wichtigen Voraussetzungen für eine Hochstufung des FTSE Russell Index, die dem vietnamesischen Aktienmarkt noch fehlt. Als nächstes gilt es, Hindernisse hinsichtlich der Beteiligungsquote ausländischer Investoren zu beseitigen. Es ist möglich, dass der vietnamesische Aktienmarkt bei der Überprüfung im September 2025 vom FTSE für eine Hochstufung in Betracht gezogen und Ende 2026 offiziell hochgestuft wird.

Inlandsmarktübersicht Woche vom 16.-20. Dezember

Auf dem Devisenmarkt wurde der Leitkurs in der Woche vom 16. bis 20. Dezember in den meisten Sitzungen von der Staatsbank nach oben angepasst, wobei er in den letzten beiden Sitzungen der Woche besonders stark anstieg. Zum Handelsschluss am 20. Dezember lag der Leitkurs bei 24.324 VND/USD, ein deutlicher Anstieg von 60 VND gegenüber der Sitzung am vorherigen Wochenende.

Das Transaktionsbüro der Staatsbank von Vietnam gibt die An- und Verkaufspreise weiterhin bei 23.400 VND/USD und den Spotverkaufskurs bei 25.450 VND/USD an.

Der Interbanken-Wechselkurs USD-VND schwankte in der Woche vom 16. bis 20. Dezember in einer Aufwärtstendenz. Am Ende der Sitzung am 20. Dezember lag der Interbanken-Wechselkurs bei 25.455, 52 VND höher als bei der Sitzung am vorherigen Wochenende.

Der Dollar-Dong-Wechselkurs auf dem freien Markt ist letzte Woche in den meisten Sitzungen gestiegen. Am Ende der Sitzung am 20. Dezember stieg der freie Wechselkurs im Vergleich zur vorherigen Wochenendsitzung sowohl in Kauf- als auch in Verkaufsrichtung um 100 VND und lag bei 25.650 VND/USD und 25.750 VND/USD.

Interbanken-Geldmarkt, Woche vom 16. bis 20. Dezember, die Interbanken-VND-Zinssätze sanken in den ersten vier Sitzungen der Woche und stiegen in der letzten Sitzung der Woche stark an. Zum Handelsschluss am 20. Dezember betrugen die Interbanken-VND-Zinssätze: Übernacht 4,09 % (+0,01 Prozentpunkte); 1 Woche 4,50 % (+0,07 Prozentpunkte); 2 Wochen 4,97 % (+0,39 Prozentpunkte); 1 Monat 5,13 % (+0,01 Prozentpunkte).

Die Interbankenzinsen in USD sanken zu allen Konditionen. Sitzung 20.12., Interbanken-USD-Zinssatz, gehandelt zu: Übernacht 4,43 % (-0,18 Prozentpunkte); 1 Woche 4,50 % (-0,16 Prozentpunkte); 2 Wochen 4,58 % (-0,13 Prozentpunkte) und 1 Monat 4,62 % (-0,13 Prozentpunkte).

Auf dem freien Markt bot die Staatsbank letzte Woche vom 16. bis 20. Dezember im Hypothekenkanal 7- und 14-tägige Laufzeiten im Volumen von 14.000 Milliarden VND an, wobei der Zinssatz bei 4,0 % gehalten wurde. Letzte Woche gab es auf dem Hypothekenkanal erfolgreiche Gebote im Wert von 13.999,93 Milliarden VND und 50.999,89 Milliarden VND fällig.

SBV-Gebote für Schatzwechsel SBV-Gebote für Zinssätze mit 3 Laufzeiten: 7 Tage, 14 Tage und 28 Tage. Bei einer Laufzeit von 7 Tagen betrugen die erfolgreichen Gebote 16.643 Milliarden VND mit einem Zinssatz von 4,0 %, bei einer Laufzeit von 14 Tagen 28.200 Milliarden VND mit einem Zinssatz von 4,0 % und bei einer Laufzeit von 28 Tagen 5.580 Milliarden VND mit einem Zinssatz von 4,0 %. Letzte Woche wurden Schatzanleihen im Wert von 15.975 Milliarden VND fällig.

So zog die Staatsbank Vietnams letzte Woche über den freien Marktkanal netto 71.447,96 Milliarden VND vom Markt ab. Auf dem Hypothekenkanal sind 13.999,93 Milliarden VND im Umlauf, und auf dem Markt sind Staatsbanknoten im Wert von 85.453 Milliarden VND im Umlauf.

Anleihemarkt: 18. Dezember: Das Staatsschatzamt bot erfolgreich für 829 Milliarden VND bzw. 9.000 Milliarden VND an ausgeschriebenen Staatsanleihen, mit einer Erfolgsquote von 9 %. Davon wurden im 5-Jahres-Zeitraum 100 Milliarden VND/2.000 Milliarden VND aus der Ausschreibung eingebracht, im 10-Jahres-Zeitraum 300 Milliarden VND/4.500 Milliarden VND aus der Ausschreibung und im 30-Jahres-Zeitraum 429 Milliarden VND/1.500 Milliarden VND aus der Ausschreibung. Allein für die 15-jährige Laufzeit waren Gebote im Volumen von 1.000 Milliarden VND erforderlich, es gab jedoch kein erfolgreiches Gebot. Der Zuschlagszinssatz lag für die 5-jährige Laufzeit bei 2,0 % (+0,09 Prozentpunkte gegenüber der letzten Auktion), für die 10-jährige Laufzeit bei 2,75 % (+0,09 Prozentpunkte) und für die 30-jährige Laufzeit bei 3,18 % (+0,08 Prozentpunkte).

In dieser Woche, am 25. Dezember, plant das Staatsschatzamt, Staatsanleihen im Wert von 7.000 Milliarden VND auszugeben, davon 1.500 Milliarden VND mit einer Laufzeit von 5 Jahren, 3.500 Milliarden VND mit einer Laufzeit von 10 Jahren, 500 Milliarden VND mit einer Laufzeit von 15 Jahren, 500 Milliarden VND mit einer Laufzeit von 20 Jahren und 1.000 Milliarden VND mit einer Laufzeit von 30 Jahren.

Der Durchschnittswert der Outright- und Repo-Transaktionen auf dem Sekundärmarkt erreichte letzte Woche 14.238 Milliarden VND/Sitzung, ein starker Rückgang im Vergleich zu 29.255 Milliarden VND/Sitzung der Vorwoche. Die Renditen von Staatsanleihen sind letzte Woche über alle Laufzeiten hinweg stark gestiegen. Zum Handelsschluss am 20. Dezember notierte die Rendite 1-jähriger Staatsanleihen bei rund 1,94 Prozent (+0,08 Prozentpunkte gegenüber dem Handelsschluss letzter Woche); 2 Jahre 1,95 % (+0,08 Prozentpunkte); 3 Jahre 1,98 % (+0,08 Prozentpunkte); 5 Jahre 2,29 % (+0,15 Prozentpunkte); 7 Jahre 2,51 % (+0,14 Prozentpunkte); 10 Jahre 2,97 % (+0,12 Prozentpunkte); 15 Jahre 3,08 % (+0,06 Prozentpunkte); 30 Jahre 3,25 % (+0,06 Prozentpunkte).

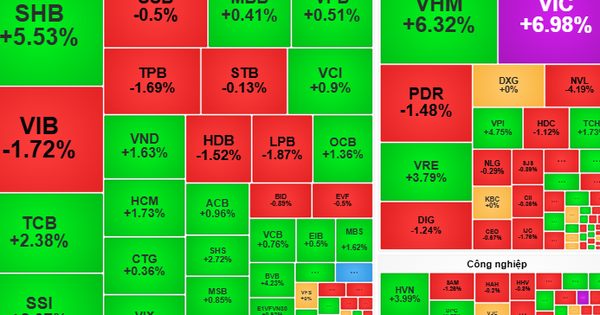

Börse: In der Woche vom 16. bis 20. Dezember war der Aktienmarkt schleppend, was die Zurückhaltung der Anleger zeigt. Am Ende der Sitzung am 20. Dezember lag der VN-Index bei 1.257,50 Punkten, 5,07 Punkte weniger (-0,40 %) als am vorherigen Wochenende; Der HNX-Index stieg um 0,07 Punkte (+0,03 %) auf 227,07 Punkte; Der UPCoM-Index stieg um 0,85 Punkte (+0,92 %) auf 93,39 Punkte.

Die durchschnittliche Marktliquidität erreichte über 14.500 Milliarden VND/Sitzung, ein leichter Rückgang gegenüber den 15.100 Milliarden VND/Sitzung der Vorwoche. Ausländische Investoren verkaufen weiterhin netto über 1.915 Milliarden VND an allen drei Börsen

Internationale Nachrichten

Die US-Notenbank (Fed) hat letzte Woche ihren Konjunkturausblick und ihre Leitzinsen aktualisiert, während die USA eine Reihe wichtiger Wirtschaftsindikatoren erhielten. Auf ihrer Sitzung am 17. und 18. Dezember prognostizierte die Fed für 2024 und 2025 ein US-BIP-Wachstum von 2,5 % bzw. 2,1 %, was jeweils höher ausfällt als die im September prognostizierte Wachstumsrate von 2,0 %. Die Arbeitslosenquote wird für dieses Jahr auf 4,2 % und für nächstes Jahr auf leicht 4,3 % geschätzt, was jeweils niedriger ausfällt als die vorherige Prognose von 4,4 %.

In Bezug auf die Inflation prognostiziert die Fed einen Anstieg des PCE-Preisindexes in diesem Jahr um 2,4 Prozent und im Jahr 2025 um 2,5 Prozent. Frühere Prognosen lagen also bei 2,3 Prozent bzw. 2,1 Prozent. Der Kern-PCE für die beiden Jahre lag bei 2,8 % bzw. 2,5 % und war damit zwar immer noch rückläufig, aber nachhaltiger als die September-Prognose von 2,6 % bzw. 2,2 %.

Was die Leitzinsen betrifft, so beschloss der Offenmarktausschuss der US-Notenbank (FOMC, unter der Schirmherrschaft der Fed) in dieser Sitzung eine weitere Senkung um 25 Basispunkte, von 4,50 % – 4,75 % auf 4,25 % – 4,5 %. Im Laufe des Jahres 2024 hat die Fed ihren Leitzinssatz ab September dreimal um insgesamt 100 Basispunkte gesenkt. Die Fed prognostiziert, dass sie den Leitzinssatz im Jahr 2025 nur um weitere 50 Basispunkte senken wird, statt der zuvor prognostizierten 100 Basispunkte. Damit wird der Leitzinssatz bis Ende nächsten Jahres auf 3,75 % bis 4,0 % steigen.

Was die US-Wirtschaft betrifft, gab das US Census Bureau bekannt, dass das offizielle BIP im dritten Quartal im Vergleich zum Vorquartal um 3,1 Prozent gestiegen ist, was bereinigt höher ist als der Anstieg von 2,8 Prozent gemäß den ersten statistischen Ergebnissen. Was die Inflation betrifft, stieg der PCE-Kernpreisindex im November im Vergleich zum Vormonat um 0,1 %, was einen Rückgang gegenüber den 0,3 % im Oktober darstellt und unter dem prognostizierten Anstieg von 0,2 % liegt. Der Kern-PCE stieg im letzten Monat im Vergleich zum Vorjahreszeitraum um 2,8 % und blieb damit gegenüber dem im Oktober verzeichneten Anstieg unverändert.

Auf dem Arbeitsmarkt lag die Zahl der Erstanträge auf Arbeitslosenunterstützung in den USA in der Woche zum 14. Dezember bei 220.000, ein Rückgang gegenüber 242.000 in der Vorwoche und unter der Prognose von 229.000. Die durchschnittliche Zahl der Anträge der letzten vier Wochen betrug 225.500, das sind 1.250.000 mehr als in den vorangegangenen vier Wochen.

Und schließlich stiegen die gesamten Einzelhandelsumsätze des Landes im November im Vergleich zum Vormonat um 0,7 %, nachdem sie im Oktober bereits um 0,5 % zugelegt hatten. Damit wurden die Prognosen eines Anstiegs von 0,6 % übertroffen. Im Vergleich zum gleichen Zeitraum im Jahr 2023 stiegen die gesamten Einzelhandelsumsätze im gleichen Zeitraum um 3,8 %, mehr als der Anstieg von 2,9 % im Oktober und zugleich der bisher stärkste Anstieg seit Dezember 2023.

Die Bank of England (BoE) hat bei ihrer Jahresendsitzung ihre Leitzinsen unverändert gelassen. Auf ihrer Sitzung am 19. Dezember gab die BoE bekannt, dass ihr Verbraucherpreisindex (CPI) im Vergleich zum gleichen Zeitraum im November von 1,7 Prozent im Oktober auf 2,6 Prozent gestiegen sei. Grund dafür seien vor allem die Preise für Kerngüter und Lebensmittel.

Darüber hinaus bleibt die Dienstleistungsinflation hoch. Die BoE geht davon aus, dass die Inflation in der kommenden Zeit weiter leicht ansteigen könnte. Der geldpolitische Ausschuss (MPC, Teil der BoE) bekräftigte seine Entschlossenheit, das Inflationsziel von 2,0% anzustreben und gleichzeitig das Beschäftigungswachstum aufrechtzuerhalten. In dieser Sitzung beschloss das MPC mit dem Konsens von 6/9 Mitgliedern, den Leitzins unverändert bei 4,75 % zu belassen. Die übrigen drei Mitglieder unterstützten eine Senkung des Leitzinses um 25 Basispunkte. Das MPC wird sich auch in den kommenden Sitzungen auf die Inflations- und Wirtschaftsdaten stützen, um geeignete Entscheidungen über die Ausrichtung der Geldpolitik zu treffen.

Was die britische Wirtschaft betrifft, lagen der Gesamt-VPI und der Kern-VPI im November im Jahresvergleich bei 2,6 % bzw. 3,5 % und damit höher als die 2,3 % bzw. 3,3 % im Oktober, was fast den Prognosen von 2,6 % bzw. 3,6 % entspricht. Dabei handelt es sich um die höchsten Zuwächse im zweiten Halbjahr 2024.

Auf dem Arbeitsmarkt ist die Zahl der Anträge auf Arbeitslosenunterstützung in Großbritannien im November leicht um 0,3 Tausend gestiegen, nachdem sie im Oktober um 10,9 Tausend gesunken war. Damit blieb sie deutlich unter der Reuters-Prognose von 28,2 Tausend Anträgen.

Außerdem stieg das Durchschnittseinkommen der Briten in den drei Monaten vom 09.-10.-11 um 5,2 %, was höher ist als der Anstieg von 4,4 % in den drei Monaten vom 08.-09.-10 und auch höher als der erwartete Anstieg von 4,6 %. Schließlich wurde im Vereinigten Königreich im vergangenen Monat eine Arbeitslosenquote von 4,3 % verzeichnet, die im Vergleich zu den statistischen Ergebnissen vom Oktober unverändert blieb und auch den Prognosen entspricht.

[Anzeige_2]

Quelle: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-16-2012-159225-159225.html

![[Foto] Blumenautos und Blumenboote wetteifern darum, ihre Farben zu zeigen und feiern den 50. Jahrestag des Befreiungstages von Da Nang](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/28/086d6ece3f244f019ca50bf7cd02753b)

![[Foto] Training des Geistes eines Marinesoldaten](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/29/51457838358049fb8676fe7122a92bfa)

![[Foto] Präsident Luong Cuong veranstaltet einen Staatsempfang für den brasilianischen Präsidenten Luiz Inácio Lula da Silva](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/28/56938fe1b6024f44ae5e4eb35a9ebbdb)

Kommentar (0)