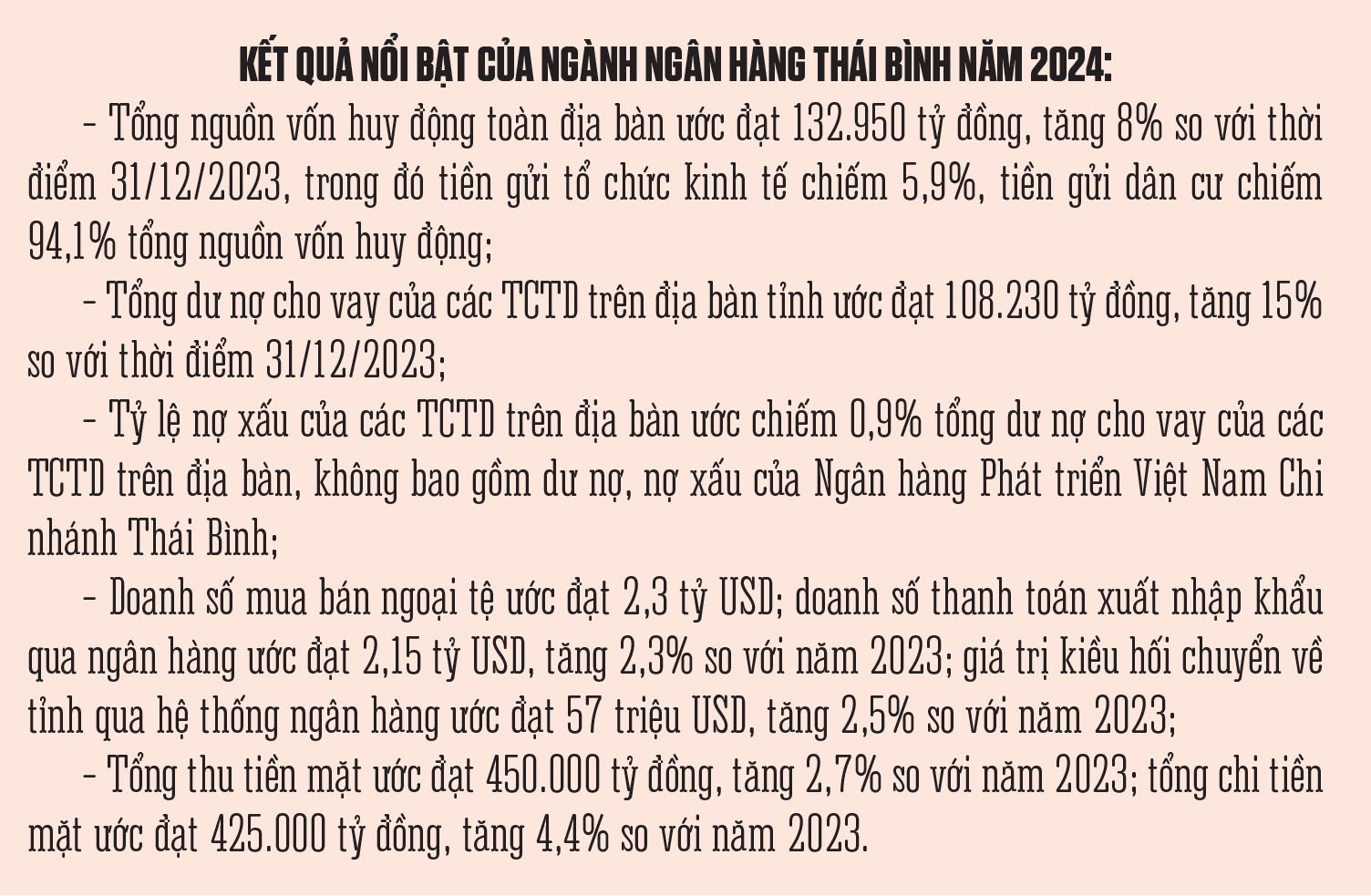

في عام 2024، وعلى الرغم من العديد من الصعوبات، فإن الصناعة المصرفية في ثاي بينه ستظل تحافظ على الاستقرار والكفاءة. حقق نمو الائتمان الهدف المحدد؛ يتم التحكم في الديون المعدومة على مستوى منخفض؛ ويستمر تعزيز تطوير الخدمات وتطبيق التكنولوجيا الحديثة في العمل المصرفي؛ توفر البنوك العديد من منتجات وخدمات الدفع الحديثة والمريحة، مما يجلب فوائد عملية للعملاء؛ هيكل نقدي معقول في التداول، يلبي في الوقت المناسب احتياجات المنظمات الاقتصادية والشعب ... وبالتالي المساهمة بنشاط في تنفيذ المهام السياسية للصناعة، وتعزيز الدور الحيوي، والمساهمة بنشاط في التنمية الاجتماعية والاقتصادية للمحافظة.

من المقرر أن يقوم بنك فيتنام للزراعة والتنمية الريفية، فرع ثاي بينه، بتشغيل بنك أجريبنك الرقمي اعتبارًا من عام 2022.

استعادة الأنشطة الإنتاجية والتجارية

منذ بداية العام، وبناءً على توجيهات الحكومة ورئيس الوزراء وبنك الدولة الفيتنامي والوضع التنموي الاجتماعي والاقتصادي للمقاطعة، كان لدى القطاع المصرفي في ثاي بينه العديد من الحلول المناسبة وفي الوقت المناسب لتوجيه وإدارة زيادة الوصول إلى رأس المال الائتماني للأشخاص والشركات، وإزالة الصعوبات التي تواجه الإنتاج والأعمال. إلى جانب التركيز على الحلول لتوسيع الاستثمار الائتماني وتعزيز إدارة جودة الائتمان، نفذت الصناعة بأكملها أيضًا العديد من برامج الائتمان الرئيسية مثل: الإقراض في 5 مجالات ذات أولوية حيث بلغت القروض المستحقة 1725 مليار دونج، وهو ما يمثل 1.6٪؛ بلغت القروض القائمة للتنمية الزراعية والريفية 36.8 مليار دونج، بزيادة قدرها 8.7٪ مقارنة بـ 31 ديسمبر 2023، لتمثل 36.2٪؛ قروض برنامج المياه النظيفة الريفية، بلغت الديون المستحقة نحو 1792 مليار دونج؛ الإقراض للفقراء والمستفيدين من السياسات، حيث بلغ إجمالي القروض المستحقة أكثر من 4,830 مليار دونج، وهو ما يمثل 4.5% من إجمالي القروض المستحقة في المنطقة بأكملها...

وتعتبر مرافقة عملاء القروض ومشاركتهم في الصعوبات أيضًا إحدى المهام الرئيسية التي ركزت مؤسسات الائتمان على تنفيذها في الآونة الأخيرة. في عام 2024، إلى جانب العديد من المحليات في جميع أنحاء البلاد، كانت مقاطعة ثاي بينه هي المقاطعة الأكثر تضررًا بالعاصفة رقم 3 والفيضانات بعد العاصفة. تنفيذًا لتوجيهات بنك الدولة الفيتنامي، وجه فرع بنك الدولة الفيتنامي الإقليمي مؤسسات الائتمان في المنطقة بمراجعة خسائر عملاء القروض وتلخيصها بشكل استباقي لاتخاذ التدابير اللازمة لدعم العملاء على الفور وتنفيذ سياسة إلغاء الديون وفقًا للمرسوم رقم 55/2015/ND-CP لعملاء القروض؛ وفي الوقت نفسه، توصي اللجنة الشعبية الإقليمية بإصدار وثيقة توجيهية بشأن تنفيذ حلول القطاع المصرفي لمساعدة الأشخاص والشركات التي تواجه صعوبات بسبب تأثير العاصفة رقم 3 لاستعادة وتعزيز الإنتاج والأعمال والتنمية الاقتصادية. وبحسب الإحصائيات، فإن المقاطعة بأكملها لديها ما يقرب من 1300 عميل قروض تأثروا بالعاصفة رقم 3 مع قروض مستحقة تزيد عن 235 مليار دونج. اعتبارًا من 30 نوفمبر 2024، قامت مؤسسات الائتمان في المنطقة بإعادة هيكلة شروط سداد الديون لـ 351 عميلاً بديون معاد هيكلتها بقيمة 14.5 مليار دونج، وإعفاء وخفض أسعار الفائدة لأكثر من 320 عميلاً بديون مستحقة تبلغ حوالي 565 مليار دونج. أعد الفرع الإقليمي لبنك السياسات الاجتماعية ملفًا يطلب فيه النظر في تسوية الديون لـ 20 عميلاً بمبلغ يقارب 730 مليون دونج، منها الدين الرئيسي يزيد عن 700 مليون دونج. إلى جانب ذلك، تدعم مؤسسات الائتمان أيضًا بشكل نشط أسعار الفائدة على الإسكان الاجتماعي، وإسكان العمال، وتجديد وإعادة بناء الشقق القديمة. حتى الآن، يوجد في المقاطعة ما يقرب من 250 عميلاً تم إعادة هيكلة شروط سداد ديونهم بقيمة إجمالية تزيد عن 450 مليار دونج، وديون مستحقة بفترة سداد ديون معاد هيكلتها تبلغ حوالي 190 مليار دونج.

رائد في التحول الرقمي

في عام 2024، ستكون صناعة الخدمات المصرفية في ثاي بينه رائدة في التحول الرقمي مع أنشطة الدفع، وخاصة المدفوعات غير النقدية، التي تتطور بقوة. ومن المتوقع أن يصل إجمالي حجم المدفوعات عبر البنوك في عام 2024 إلى 1.85 مليون مليار دونج، بزيادة قدرها 11.4% مقارنة بعام 2023، حيث تمثل المدفوعات غير النقدية 85% من إجمالي حجم المدفوعات. تقدم مؤسسات الإئتمان العديد من المنتجات والخدمات الحديثة والودية والمريحة مثل: رمز الاستجابة السريعة، الدفع بدون تلامس، الخدمات المصرفية عبر الإنترنت، الخدمات المصرفية عبر الهاتف المحمول، دفع الكهرباء والمياه والخدمات العامة... لتلبية الاحتياجات وتقديم تجارب وفوائد عملية للعملاء. إلى جانب ذلك، يتم الاستثمار في البنية التحتية للدفع من قبل مؤسسات الائتمان لكي تكون حديثة وتعمل بشكل آمن وفعال وسلس. بحلول نهاية عام 2024، ستقوم المؤسسات الائتمانية في المنطقة بتركيب 215 جهاز صراف آلي و1290 جهاز قبول بطاقات نقاط البيع؛ زيادة 8 أجهزة صراف آلي و57 جهاز نقاط بيع مقارنة بعام 2023؛ إصدار آلاف من رموز الاستجابة السريعة (QR codes)، وفتح أكثر من 1.8 مليون حساب، وإصدار أكثر من 2.4 مليون بطاقة دفع من جميع الأنواع؛ صرف رواتب 2270 جهة إدارية ومؤسسة من خلال الحسابات، ويبلغ عدد الموظفين الذين يستلمون رواتبهم من خلال الحسابات نحو 200 ألف موظف. بذلت صناعة الخدمات المصرفية في ثاي بينه جهودًا لمراجعة وتصنيف الحسابات؛ جمع ومقارنة المعلومات البيومترية لحماية المستخدمين وتحسين الأمان وسرية النظام. بحلول 30 نوفمبر 2024، قام ما يقرب من 530 ألف عميل فردي في المقاطعة بتثبيت القياسات الحيوية، ليصل معدل النسبة إلى 68%.

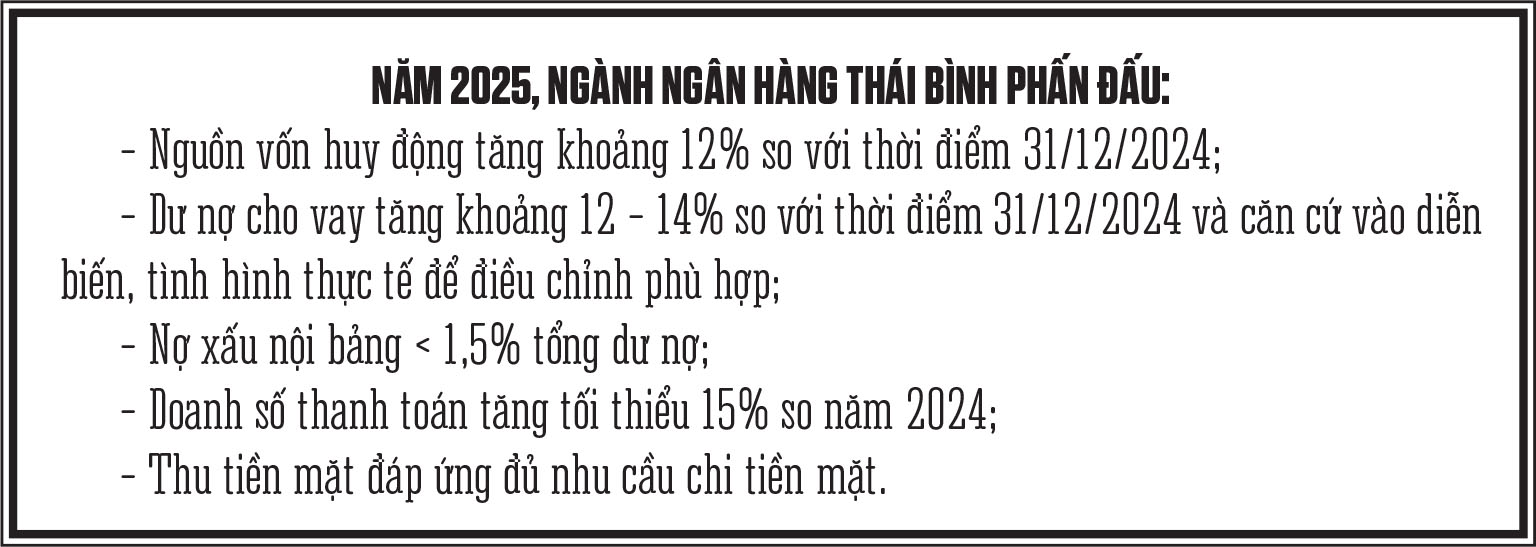

على الرغم من أن النتائج التي تم تحقيقها إيجابية، إلا أن نمو الائتمان في المحافظة بأكملها جيد جدًا مقارنة بالبلاد بأكملها، إلا أن نمو الائتمان غير متساوٍ بين مؤسسات الائتمان؛ تزايد مخاطر الديون المعدومة؛ يفرض التطور المتزايد للتكنولوجيا العديد من المخاطر والتحديات على عمل ضمان أمن وسلامة المدفوعات المصرفية بسبب الحيل المتنوعة والمعقدة بشكل متزايد لمجرمي التكنولوجيا الفائقة ... لذلك، من أجل خلق الفرضية لدخول عصر جديد - عصر التنمية الوطنية، في عام 2025، ستواصل صناعة الخدمات المصرفية في ثاي بينه متابعة توجهات وأهداف إدارة السياسة النقدية لبنك الدولة في فيتنام، وأهداف التنمية الاجتماعية والاقتصادية للمقاطعة، وعلى هذا الأساس، تعزيز وتحسين فعالية إدارة الدولة للعملة والأنشطة المصرفية في المنطقة، وفي نفس الوقت توجيه وإرشاد ومراقبة وحث والإشراف على مؤسسات الائتمان في المنطقة لتنفيذ الحلول النقدية والائتمانية للحكومة وبنك الدولة؛ تعزيز التفتيش والفحص والرقابة والوقاية من المخالفات القانونية في القطاع المصرفي وقمعها؛ تنفيذ عملية إعادة هيكلة المؤسسات الائتمانية المرتبطة بمعالجة الديون المعدومة؛ تعزيز إدارة أنشطة صندوق الإئتمان الشعبي؛ تعزيز المدفوعات غير النقدية، وتعزيز التحول الرقمي في الأنشطة المصرفية، وضمان سلامة تكنولوجيا المعلومات وأنشطة الدفع. وتستمر مؤسسات الإئتمان في المنطقة في تنظيم وتنفيذ الحلول النقدية والائتمانية وسوق الصرف الأجنبي لضمان فعالية الأعمال؛ زيادة تعبئة رأس المال من داخل الاقتصاد من خلال تطوير المنتجات والخدمات، وتنويع أشكال التعبئة، وتحسين جودة خدمة العملاء؛ التركيز على تنفيذ الحلول لدعم الأفراد والشركات، وتعزيز الاتصال بين البنوك والشركات؛ زيادة الاستثمار وتجهيز المرافق وتحديث التكنولوجيا وتجهيز أجهزة الصراف الآلي ونقاط البيع؛ تطبيق حلول تكنولوجيا الدفع المتقدمة والمعايير الدولية بشأن الأمن والسرية لأنظمة تكنولوجيا المعلومات...

فرع بنك الدولة في فيتنام

[إعلان رقم 2]

المصدر: https://baothaibinh.com.vn/tin-tuc/4/215178/nganh-ngan-hang-thai-binh-phat-huy-vai-tro-huyet-mach-dong-gop-tich-cuc-vao-phat-trien-kinh-te-xa-hoi-cua-tinh

![[صورة] رئيس الوزراء فام مينه تشينه يترأس مؤتمرا حكوميا مع المحليات حول النمو الاقتصادي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

تعليق (0)