في 10 مارس 2025، نظمت شركة Nhat Viet Securities Joint Stock Company (VFS) ندوة حول موضوع "آفاق سوق الأوراق المالية 2025 - التعافي من التوقعات الجديدة"، مع العديد من التعليقات الإيجابية من الخبراء.

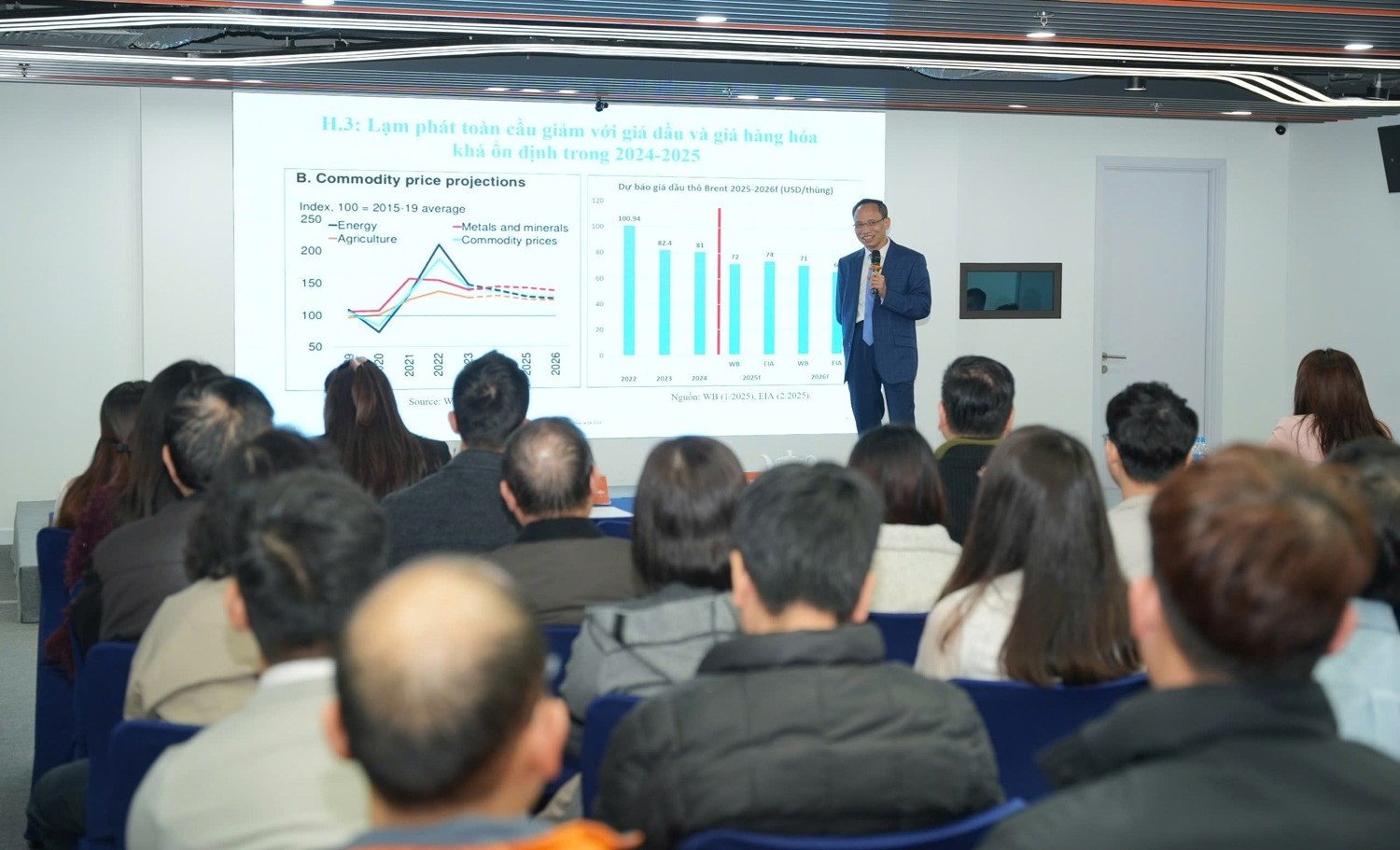

في الورشة، توقع الدكتور كان فان لوك - كبير الاقتصاديين ومدير معهد BIDV للتدريب والبحث - أن يصل نمو الناتج المحلي الإجمالي في عام 2025 إلى 8٪ للسيناريو الأساسي (7.09٪ في عام 2024)، وهو أعلى من المتوسط العالمي والإقليمي بفضل القوى الدافعة الرئيسية القادمة من مبيعات التجزئة للسلع والاستهلاك التي تتعافى بنسبة 9-10٪، ونمو الصادرات بنسبة 8-10٪، وزيادة الاستثمار الأجنبي المباشر المحقق بقوة بنسبة 10-12٪. بالإضافة إلى ذلك، ووفقًا للدكتور، فإن تعافي الاستثمار الخاص، ونمو التحويلات المالية، وتعزيز تخطيط الاستثمار العام سيساهم أيضًا في تسريع اقتصاد فيتنام في عام 2025. ومع نمو الاقتصاد، والتضخم، وأسعار الصرف تحت السيطرة، فإن أسعار الفائدة التي يتم الحفاظ عليها عند مستويات منخفضة تخلق الأساس لسوق الأسهم للحفاظ على زخمها الصعودي.

وبحسب السيد نجوين مينه هوانج - مدير تحليل VFS، في عام 2024، لن يتمكن سوق الأسهم من تحقيق اختراق قوي بسبب العديد من العوامل غير المواتية، والمعروفة أيضًا باسم "الرياح المعاكسة". ومع ذلك، بحلول عام 2025، ومع ضعف هذه الحواجز تدريجيا، قد يشهد السوق محركات نمو إيجابية.

من المتوقع أن تتعزز سيولة سوق الأسهم بفضل عملية الترقية، المقرر إجراؤها في سبتمبر 2025، بالإضافة إلى تراجع ضغط البيع الصافي من المستثمرين الأجانب. وبناءً على هذه الديناميكيات، أعتقد أن مؤشر VN سيرتفع إلى مستوى 1450 نقطة، ما يعادل مضاعف ربحية متوقعًا قدره 12 ضعفًا، حيث يمكن أن يصل نمو الأرباح بعد الضريبة للشركات المدرجة في السوق إلى 14-16% على أساس سنوي، وفقًا للسيد هوانغ.

وبناء على التوقعات الكلية وتطورات السوق، يعتقد السيد هوانج أن العقارات والاستثمار العام سيكونان مجموعتين محتملتين من الأسهم في عام 2025، مستفيدين بشكل مباشر من اتجاه الانتعاش الاقتصادي وسياسات الدعم من الحكومة.

عند إلقاء نظرة أعمق على قطاع العقارات، تتوقع السيدة دو هونغ فان - رئيسة تحليل البيانات في شركة FiinGroup Vietnam Joint Stock Company - أن يستمر ربح مجموعة العقارات بعد الضريبة في عام 2025 في التعافي بنحو 17.2٪ على أساس سنوي في السيناريو الأساسي. إن القوة الدافعة الرئيسية تأتي من التحسن في المعروض من العقارات السكنية، وخاصة في قطاع العقارات المتوسطة، وعودة الطلب القوي على المعاملات العقارية. وفي ظل التوقعات المذكورة أعلاه والتقييمات الجذابة، سجلت هذه المجموعة الصناعية علامات على جذب التدفق النقدي مرة أخرى. ومع ذلك، أشارت السيدة فان إلى أن بعض المخاطر لا تزال قائمة، بما في ذلك الضغوط على استحقاق سندات الشركات، واحتياجات إعادة الرسملة، فضلاً عن اتجاه البيع الصافي لأسهم العقارات من قبل المستثمرين الأجانب. كما قدمت السيدة فان قائمة بأسهم العقارات المحتملة، مع التركيز على الشركات التي تتمتع بصناديق الأراضي النظيفة والوضع القانوني الشفاف والمشاريع المتوقع تنفيذها في عام 2025.

كما تطرقت الورشة إلى حلول لسوق الأوراق المالية الفيتنامية مثل: الاستمرار في تنفيذ حلول تطوير سوق الأوراق المالية في الاستراتيجية المالية وتطوير سوق الأوراق المالية حتى عام 2030؛ تعزيز مساهمة الدولة في الشركات وسحب الاستثمارات منها؛ تنفيذ الحلول اللازمة لترقية سوق الأوراق المالية بشكل حازم؛ تطوير منصة المستثمرين وتحديث البنية التحتية لتكنولوجيا المعلومات؛ بناء وتنفيذ استراتيجية التحول الرقمي لصناعة الأوراق المالية حتى عام 2030...

بيتش داو

[إعلان 2]

المصدر: https://vietnamnet.vn/da-tang-tich-cuc-cua-thi-truong-chung-khoan-viet-2379771.html

![[صورة] الأمين العام تو لام يستقبل السفير الفرنسي لدى فيتنام أوليفييه بروشيت](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/49224f0f12e84b66a73b17eb251f7278)

![[صورة] صحيفة نهان دان تعلن عن مشروع "أحب فيتنام كثيرًا"](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/362f882012d3432783fc92fab1b3e980)

![[صورة] تعزيز الصداقة والتضامن والتعاون بين جيشي وشعبي البلدين](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0c4d087864f14092aed77252590b6bae)

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يلتقي بالعمال المتميزين في صناعة النفط والغاز](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/1d0de4026b75434ab34279624db7ee4a)

![[صورة] اختتام القمة الرابعة للشراكة من أجل النمو الأخضر والأهداف العالمية](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/c0a0df9852c84e58be0a8b939189c85a)

![[صورة] حفل استقبال لوزير الدفاع الصيني والوفد المرافق له في إطار التبادل الودي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/fadd533046594e5cacbb28de4c4d5655)

![[فيديو] شركة فيتيل تبدأ رسميًا تشغيل أكبر خط كابل بصري بحري في فيتنام](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

تعليق (0)