وبحسب الخبراء، فإن العمال الذين يواجهون صعوبات سوف يكونون مقيدين في سحب المزايا لمرة واحدة إذا تم منحهم قرضًا عقاريًا مضمونًا بمساهمات في صندوق التأمين الاجتماعي.

في الآونة الأخيرة، اقترحت مؤسسة التأمينات الاجتماعية في مدينة هوشي منه دراسة قضية النظر إلى عدد السنوات ومقدار الأموال المساهمة في صندوق التقاعد كأصول متراكمة حتى يتمكن الموظفون من اقتراض الأموال من بنك السياسة الاجتماعية بأسعار فائدة تفضيلية عندما يكونون في حاجة ماسة. يعتمد مبلغ القرض على التصنيف الائتماني المالي للموظف، مثل الوقت ومستوى المساهمة الإلزامية في التأمين الاجتماعي. وتقع على عاتق وكالة التأمين مسؤولية إخطار البنك عندما يتغير مساهمة صندوق التقاعد حتى يتمكن الطرفان من التعامل مع الدين بشكل مريح.

وقد تم إرسال المقترح المذكور أعلاه إلى رئيس الوزراء من قبل مجلس أبحاث التنمية الاقتصادية الخاصة (المجلس الرابع) في نهاية شهر مايو/أيار بعد التشاور مع العمال.

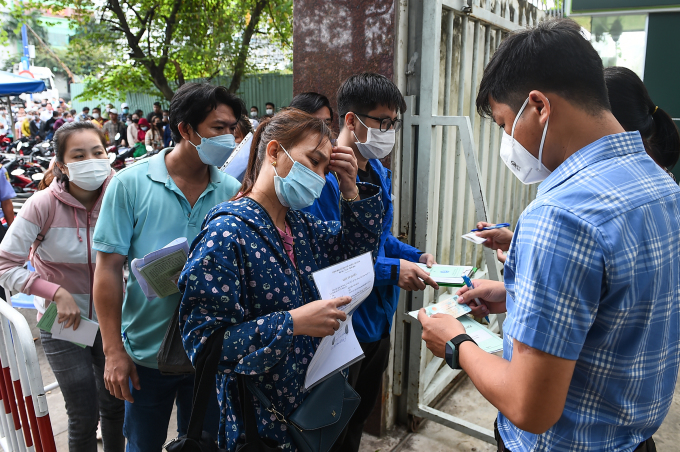

أشخاص يسحبون استحقاقات لمرة واحدة من مؤسسة التأمين الاجتماعي بمدينة ثو دوك، نهاية عام ٢٠٢٢. تصوير: ثانه تونغ

وقال الدكتور فو مينه تيان، مدير معهد العمال والنقابات العمالية، إن هذا الحل مناسب من حيث احتياجات العمال. وأظهر استطلاع أجراه المعهد في نهاية العام الماضي مع أكثر من 6200 عامل أنه في حالة فقدانهم لوظائفهم، فإن 11.7% فقط منهم يستطيعون توفير ما يكفي لمدة تقل عن شهر؛ 16.7% تم الاحتفاظ بها لمدة 1-3 أشهر و 12.7% لأكثر من ثلاثة أشهر. في الوقت الحالي، فإن الأموال التي يتم المساهمة بها في الصندوق هي المدخرات الوحيدة التي لديهم، "لا تختلف عن دفتر التوفير".

وبحسب السيد تيان، هناك أشخاص يحتاجون فقط إلى 20 إلى 30 مليون دونج لحل صعوباتهم. ولكنهم لا يستطيعون أن يطلبوا من وكالة الضمان الاجتماعي الحصول على جزء من المبلغ الذي دفعوه، أي ما يكفي لتغطية احتياجاتهم الإنفاقية، بل يضطرون إلى سحب المبلغ بالكامل. وهذا يجبر العمال على الخروج من نظام الرعاية الاجتماعية. إذا كانت فترة الإجازة من العمل أقل من عام، يمكن للعمال بيع كتب التأمين بأسعار الأطفال.

في الواقع، هناك حالات يقوم فيها الأشخاص بسحب مدفوعات التأمين الاجتماعي الخاصة بهم على الفور، ثم لديهم وظيفة جيدة، ولديهم دخل ويريدون سداد الأموال، ويقبلون بدفع الفوائد المستحقة للحصول على المعاش التقاعدي، ولكن القانون لا يسمح بذلك. ومن ثم فإن الإقراض مع الرهن العقاري بمبلغ مقطوع سيضيف خيارات جديدة للعمال.

وقال السيد كاو فان سانج، المدير السابق لمؤسسة التأمينات الاجتماعية في مدينة هوشي منه، إنه تعلم نموذج رهن كتب التأمين لاقتراض رأس المال منذ عام 1999 عندما ذهب إلى الفلبين لدراسة الخبرة. جميع الموظفين المشاركين في صندوق التقاعد مؤهلون للحصول على القروض اعتمادًا على الوقت ومستوى المساهمة.

وبحسب السيد سانج، فإن تنفيذ هذه السياسة يحقق لصناعة التأمين الاجتماعي فائدتين. أولاً، يهتم العمال كثيراً بنتائج مساهماتهم في الصندوق، لأنه عندما يساهمون بمستوى مرتفع، فإنهم سيكونون قادرين على اقتراض الكثير على مدى فترة طويلة من الزمن. وبسبب التأثير المباشر للفوائد، سوف يتفاعل الموظفون عندما تقوم الشركات "بتقسيم" رواتبهم إلى أجزاء عديدة للمشاركة في التأمين منخفض المستوى. يساعد هذا على تقليل الدفع الزائد أو الناقص.

ثانياً، يتم إقراض الفوائض من الصندوق للبنوك من قبل مؤسسة الضمان الاجتماعي ولكن بمعدل فائدة منخفض يبلغ 6% سنوياً. ومع ذلك، فإن سعر الفائدة عند إقراض العمال من خلال البنوك يرتفع بنسبة 8% سنويا. ويتم تقسيم هذا الفرق بالتساوي بين الطرفين، مما يمنح الصندوق المزيد من الموارد.

وقال السيد سانج "إن هذه طريقة جيدة لمساعدة العمال على البقاء على اتصال بصندوق التأمين الاجتماعي وتحقيق الربح وحل طلب الحصول على إعانة لمرة واحدة".

أشخاص ينتظرون سحب التأمين الاجتماعي في وقت ما في منطقة هوك مون، مدينة هوشي منه، أبريل 2023. تصوير: دينه فان

قال الخبير المالي نجوين كاو هو تري إنه من أجل تحقيق هدف رهن مساهمات صندوق التأمين الاجتماعي عند اقتراض رأس المال، مما يساعد العمال على البقاء في نظام الضمان الاجتماعي، يجب أولاً إغلاق بند السحب لمرة واحدة للتأمين الاجتماعي. لأنه بين طرف يجب عليه دفع الفائدة وطرف آخر يتلقى المساهمة كاملة، سيختار الموظف سحب التأمين.

يقترح مشروع قانون التأمينات الاجتماعية (المعدل) حالياً ألا يتجاوز السحب الأقصى في المرة الواحدة 50% من إجمالي مدة المساهمة في صندوق التقاعد والوفاة. وبالتالي، فإن مبلغ الإعانة الإجمالية المقبل سيكون أقل مما هو مذكور في القانون الحالي. لذلك، إذا كان القرض يصل إلى مبلغ المساهمة في الصندوق، فسوف يتحول الموظف إلى الاقتراض. بدلاً من السحب مباشرة من صندوق التأمين، سيتحول الموظفون إلى السحب بشكل غير مباشر من البنك. وإذا فشلوا في سداد الدين، فإن الملاذ الأخير هو تصفية الضمانات للحفاظ على رأس المال.

عندما يُحوّل البنك الأموال المُودعة في صندوق التأمين إلى قرض، يُخرج العامل من النظام. وبالتالي، لن يتحقق هدف إبقائهم في نظام الضمان الاجتماعي، كما قال السيد تري. لذلك، يجب تصميم حد القرض بشكل مناسب، لمساعدة الموظفين على الوصول إلى رأس المال لحل الصعوبات غير المتوقعة مع الحفاظ على عملية المساهمة في الصندوق لتلقي المعاشات التقاعدية في وقت لاحق.

بعد سنوات عديدة من العمل في القطاع المصرفي، يعتقد السيد تري أن الإقراض في أنشطة الائتمان هو مجرد مسألة صغيرة، والشيء المهم هو القدرة على سداد الديون. إذا كان العامل لا يزال يعمل ولديه دخل، فيمكن للبنك التجاري المشاركة. ومع ذلك، سيكون من الصعب للغاية على العمال العاطلين عن العمل سداد ديونهم. وفي الوقت الحالي، قد يكون من الأنسب مشاركة البنوك السياسية، وصناديق الائتمان الحكومية، ومنظمات التمويل الأصغر ذات القروض الصغيرة.

وقال مدير التأمينات الاجتماعية في مدينة هوشي منه لو كوان هييب إنه من الضروري الإشارة إلى النهج الناجح للغاية الذي تنتهجه كوريا. بالإضافة إلى الحد من عمليات السحب لمرة واحدة، تقوم البنوك في هذا البلد بتصميم مستويات قروض مناسبة، وصرف سريع، وتحظى بدعم العمال. وتنص كوريا على وجه الخصوص على أنه إذا كانت الشركة مدينة بالتأمين، فلن تتمكن من الحصول على قروض من البنوك. ومن ثم، فإن المساهمة في الصندوق تؤخذ على محمل الجد، وكأنها أولوية قصوى، مما يجعل التصنيف الائتماني إيجابيا للغاية.

لو تويت

[إعلان 2]

رابط المصدر

![[صورة] حفل رفع العلم الخاص احتفالاً بالذكرى 135 لميلاد الرئيس هو تشي مينه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/1c5ec80249cc4ef3a5226e366e7e58f1)

![[صورة] زعماء الحزب والدولة يزورون ضريح الرئيس هو تشي مينه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/d7e02f242af84752902b22a7208674ac)

![[فيديو] - تعزيز قيمة منتجات Quang Nam OCOP من خلال العلاقات التجارية](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

تعليق (0)