โดยอ้างถึงความมั่นคงของชาติ รัฐบาลสหรัฐฯ กำลังพิจารณาเพิ่มกฎเกณฑ์ควบคุมเงินทุนจากต่างประเทศให้เข้มงวดยิ่งขึ้น แต่การบังคับใช้ยังคงเป็นเรื่องท้าทาย

ในช่วงไม่กี่เดือนที่ผ่านมา การอภิปรายเกี่ยวกับการเข้มงวดกฎระเบียบการลงทุนในจีนกลายเป็นประเด็นร้อนในแวดวงการเมืองอเมริกัน ในเดือนมีนาคม กระทรวงการคลังและพาณิชย์ของสหรัฐฯ ได้เผยแพร่ร่างแผนดังกล่าว

ในเดือนเมษายน ที่ปรึกษาความมั่นคงแห่งชาติ เจค ซัลลิแวน เปิดเผยนโยบายดังกล่าวในสุนทรพจน์ คาดว่าประธานาธิบดีไบเดนจะออกคำสั่งฝ่ายบริหารที่เกี่ยวข้อง พันธมิตรของสหรัฐฯ กำลังพิจารณาข้อจำกัดที่คล้ายคลึงกันเช่นกัน เมื่อวันที่ 20 มิถุนายน คณะกรรมาธิการยุโรปได้ประกาศแผนดังกล่าว แต่ไม่ได้ให้รายละเอียดเพิ่มเติม

ยังไม่มีการประกาศเนื้อหาที่ชัดเจนของนโยบายของสหรัฐฯ อย่างไรก็ตาม The Economist คาดการณ์ว่าคำสั่งฝ่ายบริหารของนายไบเดนน่าจะมุ่งเน้นไปที่การควบคุมการลงทุนในเทคโนโลยีสามประเภทซึ่งถือว่ามีบทบาทในการ "เสริมสร้าง" อำนาจของชาติ ได้แก่ เซมิคอนดักเตอร์ขั้นสูง ปัญญาประดิษฐ์ (AI) และคอมพิวเตอร์ควอนตัม พอล โรเซน ผู้ตรวจสอบความปลอดภัยด้านการลงทุนของกระทรวงการคลัง เปิดเผยว่า กฎระเบียบดังกล่าวจะมุ่งเน้นไปที่ “เงินทุนสำหรับการลงทุนควบคู่ไปกับองค์ความรู้และความเชี่ยวชาญ”

กราฟิกนักเศรษฐศาสตร์เกี่ยวกับแผนของสหรัฐที่จะเข้มงวดกฎเกณฑ์เงินทุนจากต่างประเทศ

พื้นที่การควบคุมการลงทุนเหล่านี้ไม่ใช่แนวคิดใหม่โดยสิ้นเชิง บริษัทบางแห่งที่มีความเชื่อมโยงกับกองทัพจีนถูกจำกัดการรับการลงทุน นอกจากนี้ พระราชบัญญัติชิปของสหรัฐฯ ยังห้ามบริษัทต่างๆ ที่ได้รับเงินอุดหนุนจากรัฐบาลทำการลงทุนที่อาจเป็นประโยชน์ต่ออุตสาหกรรมเซมิคอนดักเตอร์ของจีนอีกด้วย

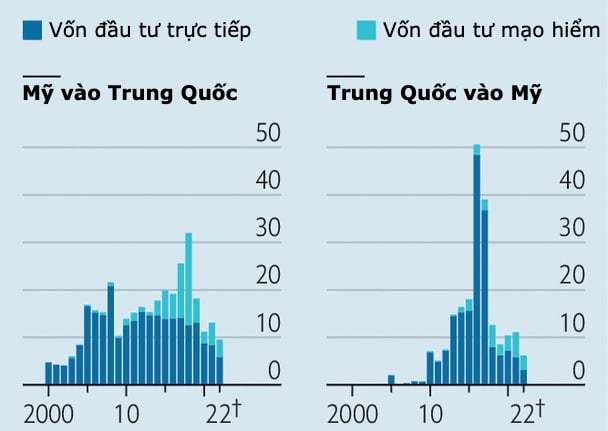

ตามรายงานของ The Economist กฎระเบียบที่เข้มงวดยิ่งขึ้นอาจส่งผลต่อการลงทุนของสหรัฐฯ ในบริษัทจีนเพียงเล็กน้อยเท่านั้น ซึ่งจะมีมูลค่ารวมมากกว่า 1 ล้านล้านดอลลาร์ภายในสิ้นปี 2021 ตามข้อมูลจากบริษัทวิจัย Rhodium Group บริษัทสหรัฐฯ ได้ลงทุนโดยตรงจากต่างประเทศในจีน 120,000 ล้านดอลลาร์ และลงทุนในเงินร่วมลงทุน (VC) 62,000 ล้านดอลลาร์ในช่วงทศวรรษที่ผ่านมา

อย่างไรก็ตามการเพิ่มกฎเกณฑ์ที่เข้มงวดยิ่งขึ้นสำหรับนักลงทุนก็ยังคงมีความเสี่ยง วิธีหนึ่งคือการกำหนดกฎเกณฑ์ที่กว้างเกินไปซึ่งอาจจำกัดการไหลเวียนของเงินทุนและเป็นภาระแก่ผู้ลงทุนโดยไม่มีเหตุผลอันสมควร ประการที่สอง การค้นหาว่าการลงทุนใดบ้างที่มีแนวโน้มที่จะรั่วไหลความรู้ด้านเทคโนโลยีนั้นไม่ใช่เรื่องง่าย

ยักษ์ใหญ่ด้านเทคโนโลยีที่ต้องการขยายการลงทุนด้านการประมวลผลขั้นสูงในประเทศจีนสามารถระบุการละเมิดกฎระเบียบได้อย่างง่ายดาย อย่างไรก็ตาม กิจกรรมการลงทุนของกองทุนรวมจะมีความซับซ้อนมากขึ้น ตัวอย่างเช่น กองทุนอาจซื้อบริษัทที่ไม่ได้ให้ข้อได้เปรียบด้านการดำเนินงานใดๆ ในขณะเดียวกัน การลงทุนร่วมทุนขนาดเล็กอาจต้องมาพร้อมกับความเชี่ยวชาญทางเทคนิคที่คุ้มค่าต่อการปกป้อง

ตามข้อมูลของศูนย์ความปลอดภัยและเทคโนโลยีเกิดใหม่ ซึ่งเป็นหน่วยวิจัยนโยบายที่ตั้งอยู่ในวอชิงตัน ในช่วงปี 2558-2564 เงินทุนจากนักลงทุนในสหรัฐฯ รวมถึงกองทุนเงินร่วมลงทุนของ Intel และ Qualcomm คิดเป็น 37% ของเงินทุน 110,000 ล้านดอลลาร์ที่ระดมได้โดยบริษัท AI ของจีน

ความกระหายผลตอบแทนของกองทุนบำเหน็จบำนาญอเมริกันทำให้พวกเขาได้รับประโยชน์จากการลงทุนดังกล่าว ตัวอย่างเช่น GGV Capital เป็นหนึ่งในผู้ลงทุนสหรัฐฯ ที่เคลื่อนไหวมากที่สุดในบริษัท AI ของจีน ตามข้อมูลจาก PitchBook นอกจากนี้ GGV Capital ยังได้รับเงินราว 2 พันล้านเหรียญสหรัฐจากกองทุนอื่นอีกหกกองทุน โดยมีสินทรัพย์รวมมูลค่า 600 พันล้านเหรียญสหรัฐในช่วงทศวรรษที่ผ่านมา

ความเสี่ยงต่อความมั่นคงของชาติที่เกิดกับสหรัฐฯ จากการลงทุนดังกล่าวยังเป็นคำถามที่ยังไม่มีคำตอบ นักลงทุนชาวจีนในประเทศสามารถเข้ามาให้เงินทุนได้หรือไม่ หากนักลงทุนสหรัฐฯ ถูกจำกัด?

บางคนกล่าวว่ารัฐบาลของไบเดนควรให้คำตอบที่ชัดเจนกว่านี้ก่อนที่จะขอให้ผู้จัดการสินทรัพย์และกองทุนบำเหน็จบำนาญ ซึ่งโดยทั่วไปเกี่ยวข้องกับกองทุนการลงทุนทั่วโลกหลายร้อยกองทุน ค้นหาเบาะแสของบริษัทเทคโนโลยีของจีนในพอร์ตโฟลิโอของพวกเขา

อันตรายอีกประการหนึ่งคือความเสี่ยงที่จะเกิดความคลุมเครือและไม่สามารถควบคุมได้ ภายใต้การบริหารของนายไบเดน นโยบายเศรษฐกิจและความมั่นคงแห่งชาติเริ่มแยกความแตกต่างออกจากกันได้ยากขึ้น ตามที่ นิตยสาร The Economist ระบุ

เมื่อปีที่แล้ว ประธานาธิบดีได้สั่งให้คณะกรรมการการลงทุนจากต่างประเทศในสหรัฐอเมริกา (CFIUS) ซึ่งกำกับดูแลการลงทุนในสหรัฐอเมริกา ทบทวนปัจจัยที่กว้างขึ้น รวมถึงความยืดหยุ่นของห่วงโซ่อุปทาน

การลงทุนจากต่างประเทศอาจเป็นเรื่องยากที่จะประเมินข้อตกลงโดยพิจารณาตามมาตรฐานผลประโยชน์ของประเทศโดยทั่วไปได้อย่างละเอียดถี่ถ้วน ความกังวลเกี่ยวกับระบบราชการทำให้บางคนเสนอให้มีการควบคุมนโยบายลงโทษที่มีอยู่

กราฟิก: นักเศรษฐศาสตร์

ปัญหาอีกประการหนึ่งก็คือ ถึงแม้นโยบายการลงทุนจากต่างประเทศในเบื้องต้นของนายไบเดนนั้นจะมุ่งจำกัดข้อตกลงที่เป็นภัยคุกคามต่อความมั่นคงของชาติ แต่กลับมีกลุ่มเหยี่ยวจำนวนมากนอกทำเนียบขาวที่ใช้นโยบายดังกล่าวเป็นเครื่องมือในการแทรกแซงนโยบายอุตสาหกรรมในวงกว้าง

ในปี 2021 กลุ่มนักกฎหมายจากทั้งสองพรรคได้เสนอร่างกฎหมายคัดกรองการลงทุนจากต่างประเทศ ซึ่งมีขอบเขตกว้างขวางเพียงพอที่จะส่งผลกระทบต่อการลงทุนของสหรัฐฯ ในจีนมากกว่า 40% ตามรายงานของ Rhodium Group เมื่อเดือนที่แล้วมีการประกาศเปิดตัวเวอร์ชันอัปเดต กฎหมายดังกล่าวจะกำหนดข้อจำกัดต่อการลงทุนไม่เพียงแต่ในเทคโนโลยีขั้นสูงเท่านั้น แต่ยังรวมถึงอุตสาหกรรมต่างๆ เช่น การผลิตยานยนต์และยา และให้ทำเนียบขาวมีอำนาจในการขยายรายการดังกล่าว

การเพิ่มขึ้นของข้อจำกัดทางการค้าไม่ได้จำกัดอยู่แค่สหรัฐอเมริกาเท่านั้น การประชุมสุดยอด G7 ในเดือนพฤษภาคมมีการให้คำมั่นเกี่ยวกับประเด็นนี้ ผลกระทบต่อการลงทุนของประเทศตะวันตกในจีนจะขึ้นอยู่กับขอบเขตของข้อจำกัดที่ตกลงกันในที่สุด

แม้จะมีการคาดการณ์เหล่านี้ การลงทุนของสหรัฐฯ กลับลดลง กระแสเงินทุนเสี่ยงที่ไหลเข้าสู่ประเทศจีนลดลงมากกว่า 80% นับตั้งแต่จุดสูงสุดในปี 2018 สาเหตุประการหนึ่งคือสภาพแวดล้อมทางธุรกิจที่เสื่อมลงในประเทศจีน

ในเดือนนี้ Sequoia บริษัทเงินร่วมลงทุนรายใหญ่ของสหรัฐฯ ประกาศว่าจะแยกกิจการในประเทศจีนออกภายในปี 2024 ผู้กำหนดนโยบายที่เข้มงวดยิ่งขึ้นจึงมั่นใจได้ว่ากระแสเงินทุนจะชะลอตัวลงโดยที่พวกเขาไม่ต้องเข้าแทรกแซง

ฟีนอัน ( ตามรายงานของ The Economist )

ลิงค์ที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับรัฐมนตรีว่าการกระทรวงความร่วมมือเพื่อการพัฒนาระหว่างประเทศและการค้าต่างประเทศของสวีเดน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เริ่มก่อสร้างทางหลวงสายสำคัญผ่าน Thai Binh และ Nam Dinh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/52d98584ccea4c8dbf7c7f7484433af5)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ทำงานร่วมกับคณะกรรมการประจำพรรคประจำจังหวัด Thai Binh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/f514ab990c544e05a446f77bba59c7d1)

การแสดงความคิดเห็น (0)