ตามมติที่ประชุมสภานิติบัญญัติแห่งชาติ สมัยที่ 8 ครั้งที่ 15 ที่เพิ่งผ่านมา สภานิติบัญญัติแห่งชาติเห็นชอบที่จะลดอัตราภาษีมูลค่าเพิ่ม (VAT) ลงร้อยละ 2 ต่อไปสำหรับกลุ่มสินค้าและบริการตามมติที่ 43/2022/QH15 ของสภานิติบัญญัติแห่งชาติว่าด้วยนโยบายการคลังและการเงินเพื่อสนับสนุนโครงการฟื้นฟูและพัฒนาเศรษฐกิจและสังคม

ขอให้จัดเก็บภาษีสินค้ามูลค่าเล็กน้อยก่อนกำหนด

บ่ายวันที่ 30 พฤศจิกายน สภานิติบัญญัติแห่งชาติครั้งที่ 15 ได้จัดการประชุมปิดการประชุม โดยมีมติเห็นชอบมติการซักถามและตอบคำถามของสภานิติบัญญัติแห่งชาติครั้งที่ 15 โดยผ่านมติการประชุมสมัยที่ 8 สภานิติบัญญัติแห่งชาติ ครั้งที่ 15

ก่อนจะลงมติผ่านมติของสมัยประชุมที่ 8 สมาชิกคณะกรรมาธิการสามัญรัฐสภา เลขาธิการรัฐสภา และหัวหน้าสำนักงานรัฐสภา เล กวาง ตุง นำเสนอร่างมติ

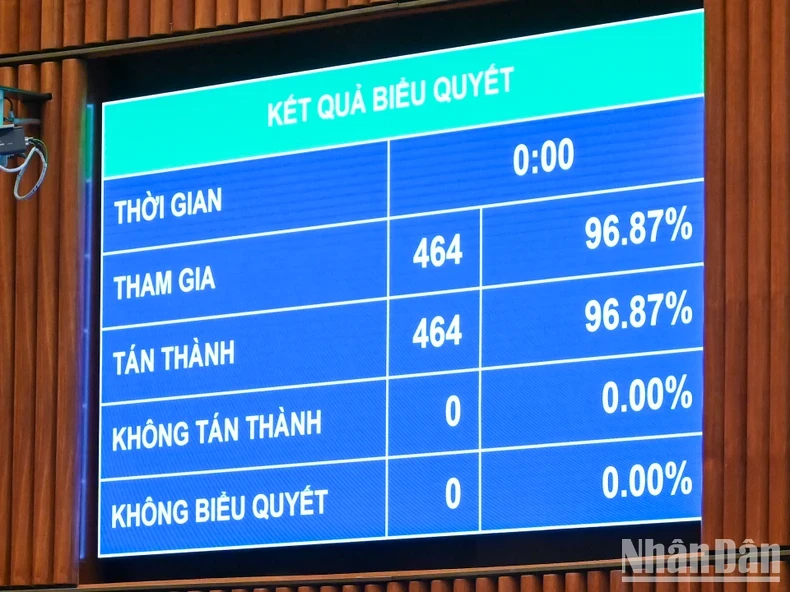

ผลการลงคะแนนเสียงผ่านระบบอิเล็กทรอนิกส์พบว่า สมาชิกสภานิติบัญญัติแห่งชาติ เข้าร่วมลงคะแนนเสียงเห็นด้วย 464/464 คน คิดเป็นร้อยละ 96.87 ของจำนวนสมาชิกสภานิติบัญญัติแห่งชาติทั้งหมด ด้วยคะแนนเสียงเห็นชอบของผู้แทนที่เข้าร่วมประชุมทั้งหมด 100% รัฐสภาจึงได้ลงมติเห็นชอบมติของการประชุมสมัยที่ 8 รัฐสภาสมัยที่ 15 อย่างเป็นทางการ

ตามมติ รัฐสภา ตกลงให้ลดต่อไปร้อยละ 2 ภาษีมูลค่าเพิ่ม สำหรับกลุ่มสินค้าและบริการตามมติคณะรัฐมนตรีที่ 43/2022/QH15 ของรัฐสภาว่าด้วยนโยบายการคลังและการเงินเพื่อสนับสนุนโครงการฟื้นฟูและพัฒนาเศรษฐกิจและสังคม

โดยเฉพาะการลดหย่อนภาษีมูลค่าเพิ่ม 2% จะใช้กับกลุ่มสินค้าและบริการที่มีอัตราภาษี 10% ในปัจจุบัน (เหลือ 8%)

ข้อบังคับนี้ไม่ใช้กับกลุ่มสินค้าและบริการบางกลุ่ม เช่น โทรคมนาคม เทคโนโลยีสารสนเทศ กิจกรรมทางการเงิน ธนาคาร หลักทรัพย์ ประกันภัย ธุรกิจอสังหาริมทรัพย์ โลหะ ผลิตภัณฑ์โลหะสำเร็จรูป ผลิตภัณฑ์จากการทำเหมืองแร่ (ไม่รวมการทำเหมืองถ่านหิน) โค้ก น้ำมันกลั่น ผลิตภัณฑ์เคมี สินค้าและบริการที่ต้องเสียภาษีบริโภคพิเศษ

ตามมติ ขยายระยะเวลาลดหย่อนภาษีมูลค่าเพิ่ม 2% จาก 1 มกราคม 2568 เป็น 30 มิถุนายน 2568 ปัจจุบัน ตามพระราชกฤษฎีกาฉบับที่ 72 ของรัฐบาล กำหนดให้ลดหย่อนภาษีมูลค่าเพิ่ม 2% ให้กับสินค้าบางกลุ่มจะสิ้นสุดลงในวันที่ 31 ธันวาคม 2567

ดังนั้นด้วยมติที่เพิ่งผ่านใหม่นี้ ลดหย่อนภาษีมูลค่าเพิ่ม 2% จะขยายเวลาออกไปอีก 6 เดือน

สภานิติบัญญัติแห่งชาติมอบหมายให้รัฐบาลจัดระเบียบการปฏิบัติงานและรับผิดชอบในการดำเนินภารกิจในการจัดเก็บและความสามารถในการปรับสมดุลของงบประมาณแผ่นดินในปี 2568 ตามที่สภานิติบัญญัติแห่งชาติได้ตัดสินใจ

นอกจากนี้ ตามมติ รัฐสภาได้มอบหมายให้รัฐบาลออกพระราชกฤษฎีกาว่าด้วยการบริหารจัดการศุลกากรของสินค้าส่งออกและนำเข้าที่ซื้อขายผ่านช่องทางอีคอมเมิร์ซโดยด่วน

ด้วยเหตุนี้ จึงรับประกันได้ว่าจะไม่อนุญาตให้ยกเว้นภาษีนำเข้าสำหรับสินค้ามูลค่าเล็กน้อย ซึ่งเป็นพื้นฐานให้หน่วยงานภาษีมีฐานทางกฎหมายและมีมาตรการลงโทษในการจัดการเรียกเก็บเงินจากแพลตฟอร์มอีคอมเมิร์ซต่างประเทศที่ขายสินค้ามายังเวียดนาม

ตกลงเพิ่มทุนให้ Vietcombank กว่า 20 ล้านล้านดอง

ในมติสมัยประชุมครั้งที่ 8 สภานิติบัญญัติแห่งชาติยังอนุมัตินโยบายการลงทุนทุนของรัฐเพิ่มเติมเพื่อรักษาอัตราส่วนการนำทุนของรัฐมาลงทุนในธนาคารพาณิชย์ร่วมทุนเพื่อการค้าต่างประเทศของเวียดนาม (Vietcombank) ด้วยมูลค่ากว่า 20,695 พันล้านดอง

เงินจำนวนดังกล่าวมาจากเงินปันผลหุ้นที่จ่ายให้แก่ผู้ถือหุ้นของรัฐจากกำไรสะสมที่เหลืออยู่จนถึงสิ้นปี 2561 และกำไรคงเหลือในปี 2564 ของธนาคารแห่งนี้

รัฐสภามอบหมายให้รัฐบาลและนายกรัฐมนตรีกำกับดูแลการลงทุนและการเสริมทุนของรัฐใน Vietcombank ให้เป็นไปตามบทบัญญัติของกฎหมาย จะต้องรับผิดชอบต่อรัฐสภาในเรื่องความถูกต้องของข้อมูลและขนาดเงินทุนของรัฐเพิ่มเติมของธนาคารแห่งนี้

นอกจาก Vietcombank แล้ว รัฐสภายังได้อนุมัติแนวทางแก้ไขเพื่อขจัดความยากลำบากที่เกิดจากผลกระทบของการระบาดใหญ่ของโควิด-19 ต่อไป เพื่อให้ Vietnam Airlines Corporation สามารถฟื้นตัวและพัฒนาได้อย่างยั่งยืนโดยเร็ว

โดยเฉพาะอย่างยิ่ง Vietnam Airlines Corporation ได้รับอนุญาตให้เสนอขายหุ้นเพิ่มเติมให้กับผู้ถือหุ้นที่มีอยู่เพื่อเพิ่มทุนจดทะเบียนในวงเงินสูงสุด 22 ล้านล้านดอง

ซึ่งในระยะที่ 1 รัฐบาลสามารถมอบหมายให้ State Capital Investment Corporation เป็นตัวแทนรัฐบาลในการลงทุนซื้อหุ้นใน Vietnam Airlines Corporation ภายใต้สิทธิ์ซื้อหุ้นของผู้ถือหุ้นของรัฐ (State Capital Management Committee of enterprises เป็นหน่วยงานที่เป็นตัวแทนทุนของผู้ถือหุ้นของรัฐ) โดยโอนสิทธิ์การซื้อเมื่อ Vietnam Airlines Corporation ดำเนินการตามแผนเพิ่มทุนจดทะเบียนในระยะที่ 1 วงเงินการออก 9,000 พันล้านดอง

ในระยะที่ 2 สภานิติบัญญัติแห่งชาติได้อนุมัตินโยบายและมอบหมายให้รัฐบาลกำกับดูแลการดำเนินการตามแผนดังกล่าว (รวมถึงแผนที่รัฐโอนสิทธิในการซื้อหุ้นให้แก่บริษัทต่างๆ) โดยมีวงเงินการออกหุ้นสูงสุด 13 ล้านล้านดอง ในกรณีมีปัญหาใดๆ ให้ดำเนินการรายงานไปยังหน่วยงานที่รับผิดชอบต่อไป

นอกจากนี้ รัฐสภายังอนุญาตให้บริษัท Pacific Airlines Joint Stock Company ลบค่าปรับชำระล่าช้าและค่าธรรมเนียมชำระล่าช้าที่คำนวณจากหนี้ภาษีที่เกิดขึ้นตามคำสั่งของหน่วยงานภาษีที่มีอำนาจซึ่งค้างชำระจนถึงวันที่ 31 ธันวาคม 2567 อีกด้วย

แหล่งที่มา

![[ภาพ] เลขาธิการโตลัมต้อนรับเอกอัครราชทูตรัสเซียประจำเวียดนาม](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/b486192404d54058b15165174ea36c4e)

![[ภาพ] การประชุมครั้งที่ 3 ของคณะอนุกรรมการจัดงานสมัชชาพรรคการเมืองแห่งชาติครั้งที่ 14](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/3f342a185e714df58aad8c0fc08e4af2)

![[18.00 น. ข่าว] เสนอมาตรฐานและจำนวนหน่วยบริหารของตำบลและแขวง หลังการปรับผังเมือง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/9fa681fcf484452d9a2b18d33b499f60)

![[ภาพ] ญาติผู้ประสบภัยแผ่นดินไหวในเมียนมาร์รู้สึกซาบซึ้งและขอบคุณทีมกู้ภัยจากกระทรวงกลาโหมของเวียดนาม](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/aa6a37e9b59543dfb0ddc7f44162a7a7)

การแสดงความคิดเห็น (0)