ตั้งแต่ต้นปีจนถึงสิ้นสัปดาห์ที่แล้ว (7 มิ.ย.) ผลประกอบการของหุ้นธนาคารแสดงให้เห็นถึงความแตกต่าง โดยหุ้นหลายตัวเพิ่มขึ้นอย่างมาก แต่บางตัวก็เพิ่มขึ้นต่ำกว่าดัชนี VN เช่นกัน

ธนาคาร ซึ่งเป็นกลุ่มหุ้นที่มีขนาดทุนใหญ่ที่สุดในตลาดหลักทรัพย์ คิดเป็นสัดส่วนกว่า 30% มีผลกระทบต่อดัชนี VN อย่างมาก โดยแสดงบทบาทนำที่ดีในไตรมาสแรกของปี (ต้องขอบคุณภาพธุรกิจเชิงบวกในไตรมาสที่ 4 ปี 2566) จากนั้นก็มีผลการดำเนินงานที่เงียบสงบ เนื่องจากตัวเลขไตรมาสแรกของปี 2567 ไม่เป็นไปตามที่คาดไว้

|

| อัตราส่วนหนี้เสียของธนาคารจดทะเบียน |

นายดัง วัน เกวง หัวหน้าแผนกนายหน้าซื้อขายหลักทรัพย์ บริษัท มิแร แอสเสท ซิเคียวริตี้ เปิดเผยว่า จากสถิติ อัตราส่วนหนี้สูญของธนาคารพาณิชย์จดทะเบียน (CB) จำนวน 27 แห่ง เพิ่มขึ้นจาก 1.96% ในไตรมาสที่ 4 ปี 2566 มาเป็น 2.18% ในไตรมาสที่ 1 ปี 2567 ถึงแม้ว่าอัตราดอกเบี้ยเงินกู้จะยังคงอยู่ในระดับต่ำเป็นประวัติการณ์ก็ตาม สาเหตุหลักคือความสามารถในการชำระหนี้ของบุคคลและธุรกิจลดลงเนื่องจากความยากลำบากด้านรายได้ คำสั่งซื้อใหม่ที่ลดลง และสภาพคล่องในตลาดอสังหาริมทรัพย์ที่ลดลง ประกอบกับการเติบโตที่ช้าของสินเชื่อ

จากหนี้เสียที่เพิ่มขึ้น อัตราส่วนความคุ้มครองหนี้เสียของอุตสาหกรรมจึงลดลงจาก 106% ในช่วงเวลาเดียวกันเป็น 86.87% ในไตรมาสแรกของปี 2567

|

อัตราส่วนรายได้สุทธิ (NIM) ของระบบธนาคารมีแนวโน้มลดลงอย่างต่อเนื่องในช่วงไตรมาสที่ผ่านมา โดยลดลงเหลือ 3.4% ในไตรมาสแรกของปี 2567 จาก 3.73% ในช่วงเวลาเดียวกัน แนวโน้มขาลงของ NIM ในปัจจุบันเกิดจากการเติบโตของสินเชื่อที่จำกัด และธนาคารต้องลดอัตราดอกเบี้ยเพื่อสนับสนุนลูกค้า เนื่องจากลูกค้าประสบปัญหาต่างๆ มากมายในเรื่องกระแสเงินสด รายจ่ายด้านทุนมีแนวโน้มลดลง แต่รายได้ดอกเบี้ยก็ลดลงอย่างรวดเร็วในไตรมาสที่แล้วเช่นกัน นายเกวง กล่าวว่า NIM ของธนาคารทั้งหมดลดลงเมื่อเทียบกับช่วงเวลาเดียวกัน แต่เมื่อเทียบกับไตรมาสที่ 4 ปี 2566 พบว่ามีธนาคารที่มี NIM ดีขึ้น ได้แก่ CTG, VCB, TCB, HDB, LPB, TPB

|

| NIM ของธนาคาร |

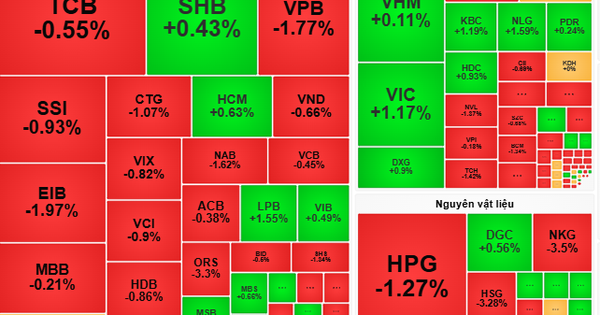

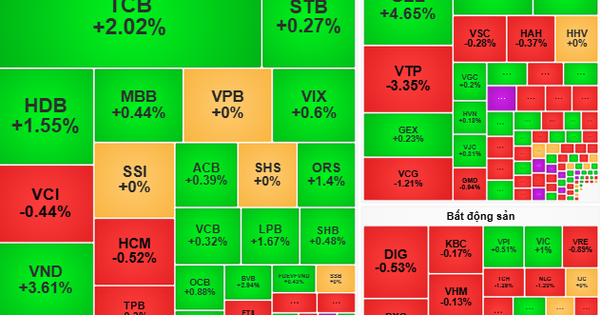

กลับมาที่ราคาหุ้นกลุ่มธนาคาร ตั้งแต่ต้นปีจนถึงสิ้นสัปดาห์ที่แล้ว (7 มิ.ย.) มีหุ้นหลายตัวปรับตัวเพิ่มขึ้นอย่างแข็งแกร่งและน่าประทับใจ เช่น LPB เพิ่มขึ้น 66%, TCB เพิ่มขึ้น 59.2%, MBB เพิ่มขึ้น 23%, ACB เพิ่มขึ้น 22.5%, VIB เพิ่มขึ้น 21.1%, CTG เพิ่มขึ้น 21% ขณะที่หุ้น VCB, STB, BID, SHB... ปรับตัวเพิ่มขึ้นน้อยกว่า 10% ซึ่งต่ำกว่าผลงานที่ดัชนี VN ทำได้

ล่าสุดในกลุ่มเสาหลักมีการเพิ่มขึ้นอย่างมากเช่นหุ้นธนาคาร รวมถึงความสนใจข้อมูลจากนักลงทุนเช่น STB, CTG, TCB, MSB, VIB, MBB...

นายเกวงกล่าวว่ามีสัญญาณเชิงบวกบางอย่างสำหรับกลุ่มนี้ อัตราเติบโตของสินเชื่อ ณ สิ้นเดือน พ.ค. ขยายตัว 2.41% เมื่อเทียบกับสิ้นปี 2566 (เทียบเท่าขยายตัว 12.8% ในช่วงเดียวกัน) การเติบโตของสินเชื่อเติบโตได้ดีมาก หลังจากช่วงที่สินเชื่อเติบโตช้า (สิ้นไตรมาสแรกเพิ่มขึ้นเพียง 0.26% เมื่อเทียบกับต้นปี) ทั้งนี้ ตั้งแต่ต้นปีจนถึงสิ้นเดือนพฤษภาคม ยอดคงค้างสินเชื่อเพิ่มขึ้นกว่า 326,800 พันล้านดอง และถูกนำเข้าระบบเศรษฐกิจ ซึ่งเป็นสัญญาณว่าความสามารถในการดูดซับทุนและความต้องการสินเชื่อกำลังดีขึ้น

นายเกวง กล่าวว่า จากข้อมูลพบว่า สินเชื่อของธนาคารบางแห่ง ณ สิ้นเดือน พ.ค. เช่น LPB เพิ่มขึ้น 10.6%, TCB เพิ่มขึ้น 9.9%, ACB เพิ่มขึ้น 6.7%, CTG เพิ่มขึ้น 4%, STB เพิ่มขึ้น 3.7%, BID เพิ่มขึ้น 2.3%, MBB เพิ่มขึ้น 1.8% ธนาคารของรัฐขนาดใหญ่สองแห่งคือ VCB เติบโตติดลบ 0.4% และ Agribank เติบโตติดลบ 0.2%

รายได้ดอกเบี้ยสุทธิถือเป็นแหล่งรายได้ที่สำคัญในรูปแบบการดำเนินงานของธนาคาร ดังนั้น การเติบโตของสินเชื่อที่ดีมากของ LPB และ TCB รวมถึงผลประกอบการในไตรมาสแรกที่เป็นไปในทางบวก ตามที่นาย Cuong กล่าว ถือเป็นเหตุผลสำคัญที่อธิบายถึงการเพิ่มขึ้นของราคาหุ้นทั้งสองตัวที่โดดเด่น แนวโน้มของอุตสาหกรรมการธนาคารในอนาคตจะชัดเจนขึ้นด้วยปัจจัยต่างๆ เช่น:

(1) การเติบโตของสินเชื่อเร่งตัวขึ้นและอัตราส่วนหนี้เสียลดลง เนื่องจากปัจจัยพื้นฐานทางการเงิน ธุรกิจ และความต้องการของผู้บริโภค (องค์กรและบุคคล) ฟื้นตัว ธุรกิจต่างๆ ยังคงได้รับคำสั่งซื้อใหม่ๆ จำนวนมาก และตลาดอสังหาริมทรัพย์ก็อบอุ่นขึ้น โดยมีสภาพคล่องที่เพิ่มขึ้น ซึ่งเป็นสถานการณ์ที่คาดการณ์ไว้

(2) อัตราส่วน NIM จะปรับตัวดีขึ้นตั้งแต่ไตรมาส 3/2567 เนื่องจากอัตราดอกเบี้ยเงินกู้เพิ่มขึ้นในอัตราที่สูงกว่าอัตราดอกเบี้ยเงินฝาก และการให้สินเชื่อส่วนบุคคลในธนาคารเติบโตอย่างแข็งแกร่งมากขึ้นในช่วงครึ่งหลังของปี

|

|

| การประเมินมูลค่าของธนาคารจดทะเบียนบางแห่งโดยอิงจากอัตราส่วน P/E และ P/B ในปัจจุบัน |

ความแตกต่างในผลการดำเนินธุรกิจและสถานการณ์ทางการเงินของธนาคารจะยังคงดำเนินต่อไปในไตรมาสต่อๆ ไป ในด้านโอกาสในการลงทุน นักลงทุนควรวิเคราะห์และลงทุนในหุ้นธนาคารที่มีอัตราการเติบโตของสินเชื่อสูงกว่าค่าเฉลี่ยของอุตสาหกรรม และมีความสามารถในการบริหารความเสี่ยงที่ดีโดยมีมูลค่าต่ำเมื่อเทียบกับประวัติศาสตร์

นอกจากนี้ เรื่องราวที่เกี่ยวข้องกับการดำเนินโครงการปรับโครงสร้างเพื่อเข้าสู่วัฏจักรการเติบโตใหม่ การจ่ายเงินปันผลเป็นเงินสด หรือการออกหุ้นเพื่อเพิ่มทุนจดทะเบียน ก็ควรค่าแก่การให้ความสนใจในธนาคารบางแห่งเช่นกัน นายเกืองกล่าว

ที่มา: https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[ภาพ] วันครบรอบวันสวรรคตของกษัตริย์ฮุงในฝรั่งเศส](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/786a6458bc274de5abe24c2ea3587979)

![[ภาพ] ทีมกู้ภัยเวียดนามแบ่งปันความสูญเสียกับผู้คนในพื้นที่แผ่นดินไหวในเมียนมาร์](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/ae4b9ffa12e14861b77db38293ba1c1d)

การแสดงความคิดเห็น (0)