ความท้าทายสำคัญของเศรษฐกิจ

เศรษฐกิจโลก (KTTG) ในไตรมาส 1 ปี 2568 ยังคงฟื้นตัวอย่างช้าๆ จากปัจจัยที่ซับซ้อนและไม่สามารถคาดเดาได้หลายประการ โดยเฉพาะนโยบายภาษีตอบแทนที่ประธานาธิบดีทรัมป์แห่งสหรัฐฯ ประกาศเมื่อวันที่ 2 เมษายน 2568 และต่อมามีการตอบโต้จากประเทศอื่นๆ ที่เคย มี กำลังมี และจะส่งผลกระทบอย่างรุนแรงต่อเศรษฐกิจ การค้า การลงทุน และตลาดการเงินโลก โดยกระทบต่อประเทศที่มีการเกินดุลการค้ากับสหรัฐฯ จำนวนมาก รวมถึงเวียดนามด้วย อัตราเงินเฟ้อโลกยังคงลดลงเล็กน้อย ควบคู่ไปกับการฟื้นตัวของเศรษฐกิจที่ชะลอตัว ส่งผลให้ธนาคารกลางในหลายประเทศยังคงผ่อนปรนการดำเนินนโยบายการเงินและลดอัตราดอกเบี้ยเพื่อกระตุ้นการเติบโต

อย่างไรก็ตาม เศรษฐกิจโลกยังคงเผชิญกับความเสี่ยงและความท้าทายมากมาย โดยเฉพาะความตึงเครียดทางภูมิรัฐศาสตร์ สงครามการค้าและเทคโนโลยี การคุ้มครองการค้าที่เพิ่มขึ้น ส่งผลให้ราคาสินค้าโภคภัณฑ์และอัตราเงินเฟ้อสูงขึ้นอีกครั้ง อัตราดอกเบี้ยลดลงช้ากว่าที่คาดไว้ และการเติบโตของเศรษฐกิจโลกชะลอตัว ความเสี่ยงด้านความมั่นคงด้านพลังงาน ความมั่นคงด้านอาหาร ความมั่นคงทางไซเบอร์ ภัยธรรมชาติ และสภาพภูมิอากาศที่รุนแรงยังคงมีอยู่...ฯลฯ

ทั้งนี้ องค์กรระหว่างประเทศส่วนใหญ่คาดการณ์ล่าสุดว่าการเติบโตทางเศรษฐกิจโลกในปี 2568-2569 จะลดลง 0.7-1 เปอร์เซ็นต์ จากที่คาดการณ์ไว้ที่ 2.7% เหลือ 1.7-2% ในปี 2568-2569 ส่วนอัตราเงินเฟ้อจะยังคงสูงกว่าที่คาดการณ์ไว้ที่ราว 2.5-3% และไม่สามารถบรรลุเป้าหมาย 2% ได้ในเร็วๆ นี้

สำหรับเศรษฐกิจภายในประเทศ เวียดนามจะเผชิญกับความเสี่ยงและความท้าทายหลัก 5 ประการในปี 2568 ประการแรก ความเสี่ยงและความท้าทายภายนอกประเทศที่มีแนวโน้มเพิ่มขึ้น ได้แก่ (i) ความเสี่ยงด้านภูมิรัฐศาสตร์ โดยเฉพาะสงครามการค้าและเทคโนโลยี การคุ้มครองการค้าที่เพิ่มขึ้น (โดยเฉพาะการจัดเก็บภาษีศุลกากรซึ่งกันและกันโดยสหรัฐฯ และการตอบสนองของประเทศอื่นๆ) ส่งผลให้ราคาสินค้าโภคภัณฑ์ อัตราเงินเฟ้อ และอัตราดอกเบี้ยสูงขึ้น อาจลดลงช้ากว่าที่คาดไว้ ซึ่งอาจสร้างแรงกดดันต่ออัตราเงินเฟ้อ อัตราดอกเบี้ย และอัตราแลกเปลี่ยนของเวียดนาม (ii) แรงขับเคลื่อนการฟื้นตัวของบางประเทศชะลอตัวลง (สหรัฐฯ จีน ญี่ปุ่น...) ส่งผลให้การเติบโตทางเศรษฐกิจโลกชะลอตัวลงอย่างมีนัยสำคัญ (iii) อัตราเงินเฟ้อและอัตราดอกเบี้ยแม้จะลดลง แต่ยังคงอยู่ในระดับสูงและจะคงอยู่เป็นเวลานาน ทำให้การฟื้นตัวทำได้ยากยิ่งขึ้น และความเสี่ยงหนี้สาธารณะและเอกชนยังคงอยู่ในระดับสูง (iv) ความเสี่ยงต่อความมั่นคงด้านพลังงาน ความมั่นคงด้านอาหาร ความมั่นคงทางไซเบอร์ ภัยธรรมชาติ การรุกล้ำของน้ำเค็ม และการเปลี่ยนแปลงสภาพภูมิอากาศที่รุนแรงยังคงมีอยู่

ประการที่สอง ปัจจัยกระตุ้นการเติบโตแบบดั้งเดิมฟื้นตัวแล้ว แต่ไม่สม่ำเสมอ ยังคงต่ำกว่าก่อนเกิดโรคระบาด และไม่สามารถยั่งยืนได้ ความแตกต่างในการนำเข้าและส่งออกสินค้าและบริการมีส่วนสนับสนุนต่อการเติบโตโดยรวม (6.46%) สูงกว่าระดับระหว่างการระบาดของโควิด-19 (2.7-3.5%) เท่านั้น ซึ่งต่ำกว่าช่วงเดียวกันของสองปีที่ผ่านมา (14-20%) มาก เนื่องมาจากการขาดดุลดุลบริการยังคงอยู่ในระดับสูง การลงทุนภาคเอกชนฟื้นตัวได้ค่อนข้างดี (เพิ่มขึ้น 5.5%) แต่ต่ำกว่ามากเมื่อเทียบกับก่อนเกิดการระบาดใหญ่ (13.6%) ต่ำกว่าการเพิ่มขึ้นของทุนการลงทุนทางสังคมรวม (8.3%) และต่ำที่สุดในสามภูมิภาค ยอดขายปลีก (ไม่รวมปัจจัยราคา) ขยายตัว 7.5% คิดเป็น 83% ของระดับก่อนเกิดโควิด (9%)

การลงทุนโดยตรงจากต่างประเทศที่จดทะเบียนใหม่กำลังชะลอตัว (ลดลง 31.5% เมื่อเทียบกับปีก่อน) และการไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศจะลดลงหากอัตราภาษีตอบแทนของสหรัฐฯ อยู่ที่ 25% ขึ้นไป การเบิกจ่ายการลงทุนภาครัฐดีขึ้นแต่ยังคงล่าช้า (35/63 ท้องถิ่นไม่ได้จัดสรรทุนแผนประจำปี เป้าหมายในการเบิกจ่ายร้อยละ 95-100 ของแผนถือเป็นความท้าทายอย่างยิ่ง)

ประการที่สาม หนี้เสียเพิ่มขึ้นและยังมีอีกหลายความท้าทายในการจัดการ: อัตราส่วนหนี้เสียในงบดุลของทั้งระบบ (ไม่รวม 5 ธนาคารพาณิชย์ภายใต้การควบคุมพิเศษ) ณ สิ้นปี 2567 อยู่ที่ 1.93% ของหนี้คงค้างทั้งหมด เพิ่มขึ้นจาก 1.69% ณ สิ้นปี 2566 โดยหนี้กลุ่มที่ 5 (มีความเสี่ยงที่จะสูญเสียทุน) ของธนาคารพาณิชย์จดทะเบียน 27 แห่ง อยู่ที่มากกว่า 131 ล้านล้านดอง ณ สิ้นปี 2567 เพิ่มขึ้น 43% จากช่วงเดียวกันของปีก่อน แสดงให้เห็นว่าแรงกดดันหนี้เสียยังสูง ขณะที่หนังสือเวียนที่ 06/2567/TT-NHNN ที่อนุญาตให้ปรับโครงสร้างหนี้หมดอายุลงในช่วงปลายปี 2567 พร้อมด้วยความเสี่ยงด้านภาษีศุลกากรที่ส่งผลกระทบเชิงลบต่อการนำเข้าและส่งออก การลงทุน และการบริโภคในประเทศ ทำให้หนี้เสียเพิ่มขึ้น ต้องมีการป้องกันและการจัดการที่เข้มงวดยิ่งขึ้นในอนาคต

ประการที่สี่ การดำเนินธุรกิจยังคงเผชิญกับความยากลำบากมากมาย โดยในไตรมาส 1/2568 จำนวนธุรกิจที่หยุดดำเนินกิจการชั่วคราวในช่วงระยะเวลาหนึ่งยังคงเพิ่มขึ้นถึง 15.1% และจำนวนธุรกิจที่ดำเนินการยุบกิจการเสร็จสิ้นเพิ่มขึ้นถึง 23% ในช่วงเวลาเดียวกัน จำนวนวิสาหกิจที่ถอนตัวออกจากตลาดมีจำนวน 78,800 ราย สูงกว่าจำนวนวิสาหกิจที่เข้าสู่ตลาด (72,900 ราย) ถึง 1.08 เท่า แม้ว่าจะไม่ได้บ่งชี้ถึงแนวโน้มแต่ก็เป็นจุดที่ควรสังเกต

ประการที่ห้า ตลาดพันธบัตรขององค์กร (CBO) กำลังฟื้นตัวอย่างช้าๆ และตลาดอสังหาริมทรัพย์ยังคงไม่สามารถยั่งยืนได้: ตามการจัดอันดับของ VIS ในไตรมาสแรกของปี 2568 จำนวนการออก CBO ใหม่อยู่ที่ 25,130 พันล้านดองเท่านั้น ลดลงร้อยละ 12 ในช่วงเวลาเดียวกัน ซึ่งส่วนหนึ่งเป็นผลมาจากปัจจัยตามฤดูกาล (ไตรมาสที่ 1 ของช่วงปี 2564-2568 คิดเป็นเพียงประมาณร้อยละ 10 ของการออกพันธบัตรประจำปีทั้งหมด) มูลค่าการออกหุ้นกู้เอกชนต่ำสุดในรอบ 5 ปี โดยออกเพียง 2 ครั้ง มูลค่ารวม 2,000 พันล้านดอง มูลค่ารวมของหุ้นกู้ภาคเอกชนที่ชำระล่าช้าคิดเป็น 14.6% ของหนี้หุ้นกู้ภาคเอกชนที่คงค้างในตลาดทั้งหมด โดยส่วนใหญ่เป็นหุ้นกู้ภาคเอกชนในกลุ่มอสังหาริมทรัพย์ (คิดเป็นประมาณ 60%) ณ สิ้นไตรมาสแรกของปี 2568

ตลาดอสังหาฯ เริ่มฟื้นตัวบ้างแต่ไม่สามารถยั่งยืนได้ เนื่องจากราคาอสังหาฯ ที่สูง ปัญหาต่างๆ ที่เกี่ยวข้องกับการประเมินราคาที่ดิน การประมูลที่ดิน การวางแผน การเคลียร์พื้นที่ การจัดทำเอกสารโครงการ การพัฒนาที่อยู่อาศัยสังคม ฯลฯ ยังคงล่าช้าต่อการแก้ไขและไม่ได้รับการแก้ไข

คาดการณ์การเติบโตทางเศรษฐกิจของเวียดนามทั้งปี 2568

สำหรับแนวโน้มเศรษฐกิจโลกยังคงเผชิญความเสี่ยงและความไม่แน่นอนหลายประการ (โดยเฉพาะผลกระทบจากภาษีนำเข้าของสหรัฐฯ) อัตราเงินเฟ้อและอัตราดอกเบี้ยอาจลดลงช้ากว่าที่คาดไว้ และการเติบโตทางเศรษฐกิจโลกอยู่ในระดับต่ำ (1.8-2% ในปี 2568-2569) คาดการณ์ว่าเศรษฐกิจเวียดนามจะได้รับผลกระทบเชิงลบในปี 2568 และอีก 1-2 ปีข้างหน้า อย่างไรก็ตาม คาดว่าการเจรจาด้านภาษีศุลกากรและการหาทางแก้ปัญหาดุลการค้ากับสหรัฐฯ จะประสบผลสำเร็จ โดยเวียดนามยังคงมีความได้เปรียบทางการค้าบางประการและดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) เมื่อเทียบกับประเทศอื่นๆ พร้อมด้วยนโยบายและแนวทางแก้ไขในการกระตุ้นอุปสงค์ภายในประเทศ ส่งเสริมแรงขับเคลื่อนการเติบโตใหม่ ตั้งแต่ครึ่งหลังของปี 2568 การเติบโตของ GDP ทั้งปี 2568 จะเข้าใกล้เป้าหมายได้

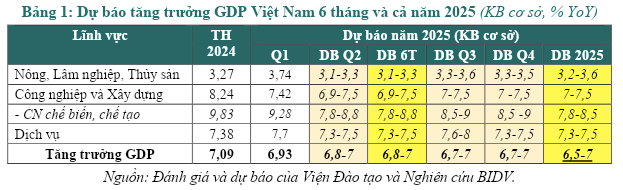

การเติบโตของ GDP: กลุ่มวิจัยคาดการณ์การเติบโตของ GDP ของเวียดนามสำหรับทั้งปี 2025 ตาม 3 สถานการณ์

โดยพิจารณาจากสถานการณ์พื้นฐาน (ความน่าจะเป็น 60%) โดยคำนึงถึงความเป็นไปได้ของผลลัพธ์เชิงบวกในการเจรจาเรื่องภาษีร่วมกันกับสหรัฐฯ คาดว่าเป้าหมายจะอยู่ที่ 20-25% (ลดลงอย่างรวดเร็วจากระดับที่คาดไว้ปัจจุบันที่ 46% หรือต่ำกว่านี้ ขึ้นอยู่กับอุตสาหกรรมเฉพาะแต่ละแห่ง) วิสาหกิจและอุตสาหกรรมปรับตัวเชิงรุก ใช้ประโยชน์จากโอกาสจาก FTA ที่มีอยู่ให้เกิดประโยชน์ สร้างความหลากหลายให้กับตลาด และใช้ประโยชน์จากปัจจัยกระตุ้นการเติบโตใหม่ๆ ได้อย่างมีประสิทธิภาพ อัตราการเติบโตของ GDP ในไตรมาสที่ 3 และ 4 ยังคงเท่าเดิมเมื่อเทียบกับไตรมาสที่ 2 ปี 2568 (อยู่ที่ 6.7-7%) ดังนั้น อัตราการเติบโตของ GDP ทั้งปี 2568 คาดว่าจะอยู่ที่ 6.5-7% (ลดลงประมาณ 1-1.5 จุดเปอร์เซ็นต์เมื่อเทียบกับเป้าหมายการเติบโตที่ 8% ขึ้นไปโดยไม่รวมผลกระทบจากภาษีศุลกากรของสหรัฐฯ และการคาดการณ์ของกลุ่มวิจัยในเดือนมกราคม 2568)

ในสถานการณ์เชิงบวกที่สุด (มุ่งมั่นเพื่อ ความน่าจะเป็น 20%) การเติบโตของ GDP อาจสูงถึง 7.5-8% (ลดลง 0.5% เมื่อเปรียบเทียบกับสถานการณ์ที่ไม่มีภาษีศุลกากรของสหรัฐฯ) โดยการเจรจากับสหรัฐฯ จะประสบผลสำเร็จในเชิงบวกอย่างมาก ในขณะที่สามารถใช้ประโยชน์จากปัจจัยกระตุ้นการเติบโตใหม่ๆ ได้อย่างมีประสิทธิภาพเพื่อชดเชยการลดลงของปัจจัยกระตุ้นแบบดั้งเดิมและความเสี่ยงจากภาษีศุลกากร

ในสถานการณ์เชิงลบมากกว่านี้ (มีโอกาส 20%) สงครามการค้าทวีความรุนแรงและยืดเยื้อ หลายประเทศ/กลุ่มประเทศต่างๆ ตอบสนอง กิจกรรมการค้า การลงทุน และการบริโภคโลกได้รับผลกระทบอย่างรุนแรง ปัจจัยกระตุ้นการเติบโตแบบดั้งเดิม (การส่งออกสุทธิ การลงทุน การบริโภค...) ลดลงอย่างรวดเร็ว ขณะที่ปัจจัยกระตุ้นการเติบโตตัวใหม่ยังไม่แสดงประสิทธิผลที่ชัดเจน ดังนั้น คาดว่าการเติบโตของ GDP ทั้งปีจะอยู่ที่ประมาณ 5.5-6% เท่านั้น นี่เป็นสถานการณ์ที่ไม่พึงประสงค์แต่เป็นสถานการณ์ที่ต้องพิจารณา

ด้านอัตราเงินเฟ้อ : แรงกดดันเงินเฟ้ออาจค่อยๆ เพิ่มขึ้นในไตรมาสที่ 2 ปี 2568 และ 6 เดือนสุดท้ายของปี จากทั้งปัจจัยด้านต้นทุน (ราคาสินค้าและบริการนำเข้าที่สูงขึ้นจากภาษีนำเข้าของสหรัฐฯ ราคาสินค้าที่รัฐบริหารจัดการบางรายการเพิ่มขึ้นตามแผนงาน) และปัจจัยด้านอุปสงค์ (สินเชื่อเติบโตประมาณ 14-15% การเบิกจ่ายการลงทุนของภาครัฐและเอกชนในประเทศเพิ่มขึ้นค่อนข้างดี อัตราหมุนเวียนเงินสดอยู่ที่ 0.8-0.9 เท่า สูงกว่าปี 2567 เพื่อสนองความต้องการทุนสำหรับการเติบโตที่สูงขึ้น)

อย่างไรก็ตาม คาดการณ์ว่าดัชนี CPI เฉลี่ยในปี 2568 จะเพิ่มขึ้น 4-4.5% สูงกว่าปี 2567 (3.63%) แต่ยังคงต่ำกว่าเป้าหมาย (4.5-5%) อัตราเงินเฟ้อจึงเพิ่มขึ้น แต่ยังอยู่ภายใต้การควบคุม เนื่องจากอุปสงค์ยังไม่ฟื้นตัวอย่างแข็งแกร่ง อุปทานสินค้าและบริการจำเป็นภายในประเทศยังได้รับการรับประกัน อัตราแลกเปลี่ยนและอัตราดอกเบี้ยพื้นฐานมีเสถียรภาพ และการประสานงานนโยบายดีขึ้นมากขึ้น

ที่มา: https://baodaknong.vn/nhung-thach-thuc-chinh-cua-nen-kinh-te-trong-nam-2025-249278.html

![[ภาพ] ประธานสภานิติบัญญัติแห่งชาติ Tran Thanh Man พบปะกับคนงานที่โดดเด่นในอุตสาหกรรมน้ำมันและก๊าซ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/1d0de4026b75434ab34279624db7ee4a)

![[ภาพ] เลขาธิการใหญ่โตลัมให้การต้อนรับซีอีโอของกองทุนการลงทุน Warburg Pincus (สหรัฐอเมริกา)](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/18/7cf9375299164ea1a7ee9dcb4b04166a)

![[ภาพ] หนังสือพิมพ์น่านดาน เผยแพร่โครงการ “รักเวียดนามมาก”](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/362f882012d3432783fc92fab1b3e980)

![[ภาพ] ความงดงามของนครโฮจิมินห์ นครที่กลายเป็น “ซูเปอร์ซิตี้” ที่ทันสมัยหลังการปลดปล่อยกว่า 50 ปี](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/18/81f27acd8889496990ec53efad1c5399)

![[ภาพ] พิธีปิดการประชุมสุดยอดความร่วมมือเพื่อการเติบโตสีเขียวและเป้าหมายการพัฒนาที่ยั่งยืนครั้งที่ 4](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/c0a0df9852c84e58be0a8b939189c85a)

![[ภาพ] ส่งเสริมมิตรภาพ ความสามัคคี และความร่วมมือระหว่างกองทัพและประชาชนของทั้งสองประเทศ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0c4d087864f14092aed77252590b6bae)

การแสดงความคิดเห็น (0)