คำถามที่เกี่ยวข้องกับเนื้อหาการสอนและการเรียนรู้เพิ่มเติมถูกถามโดยผู้ปกครองและครูจำนวนมากบนฟอรัม

หนังสือเวียนที่ 29/2567 เรื่อง กำหนดการจัดการเรียนการสอนพิเศษเพิ่มเติมที่ออกโดยกระทรวงศึกษาธิการและการฝึกอบรม ซึ่งมีประเด็นใหม่ๆ มากมาย จะมีผลบังคับใช้ตั้งแต่กลางเดือนกุมภาพันธ์เป็นต้นไป ครูบางคนสงสัยว่าการสอนพิเศษที่บ้านนักเรียนถือเป็นการสอนพิเศษเพิ่มเติมหรือไม่ และจำเป็นต้องปฏิบัติตามเนื้อหาของประกาศฉบับใหม่หรือไม่

ถ้าหากครูไปสอนพิเศษที่บ้านนักเรียน ถือว่าเป็นการสอนพิเศษเพิ่มหรือไม่

ตามแนวคิดที่กำหนดโดยกระทรวงศึกษาธิการและการฝึกอบรมในหนังสือเวียนที่ 29/2024 การสอนและการเรียนรู้เพิ่มเติมนอกโรงเรียนเป็นกิจกรรมการสอนและการเรียนรู้เพิ่มเติมที่ไม่ได้จัดโดยโรงเรียน ดังนั้น การสอนพิเศษให้นักเรียนที่บ้านโดยครูจึงถือเป็นรูปแบบหนึ่งของการสอนนอกหลักสูตรด้วย

ครอบครัวที่มีฐานะมักเลือกที่จะจ้างครูสอนพิเศษที่บ้าน (ภาพประกอบ)

ในกรณีที่ครูสอนพิเศษนักเรียนเพื่อเงิน ครูจะต้องจดทะเบียนธุรกิจให้ถูกต้องตามบทบัญญัติของกฎหมาย อาจารย์ผู้สอนจะต้องแน่ใจว่าตนเองมีคุณสมบัติทางศีลธรรมที่ดีและมีความสามารถทางวิชาชีพที่เหมาะสมกับวิชาที่ตนสอน ครูจะต้องรายงานต่อผู้อำนวยการเกี่ยวกับรายวิชา สถานที่ แบบฟอร์ม และเวลาเรียนพิเศษเพิ่มเติม

ค่าธรรมเนียมการติวพิเศษนอกหลักสูตรจะต้องตกลงกันระหว่างผู้ปกครองของนักเรียนและครูสอนพิเศษ ในกรณีที่ครูทำการสอนพิเศษเกินกำหนดจะถูกดำเนินการตามที่กฎหมายกำหนด

ข้อ 4 หนังสือเวียนที่ 29/2024 กำหนดว่าครูที่สอนอยู่ในโรงเรียนในปัจจุบันไม่อนุญาตให้สอนชั้นเรียนพิเศษนอกโรงเรียนและเรียกเก็บเงินจากนักเรียนที่ตนสอนอยู่ในโรงเรียน

นอกจากนี้ ครูไม่มีสิทธิสอนพิเศษนักเรียนระดับประถมศึกษา ยกเว้นในกรณีต่อไปนี้: ศิลปะ การพลศึกษา และการฝึกทักษะชีวิต

ครูสอนพิเศษจะต้องเสียภาษี

ตามกฎเกณฑ์ดังกล่าว ครูได้รับอนุญาตให้สอนชั้นเรียนพิเศษได้หลายแห่ง และเมื่อครูเข้าร่วมชั้นเรียนพิเศษนอกโรงเรียนตามสัญญา รายได้จากกิจกรรมการสอนพิเศษจะรวมอยู่ในรายได้ที่ต้องเสียภาษีด้วย

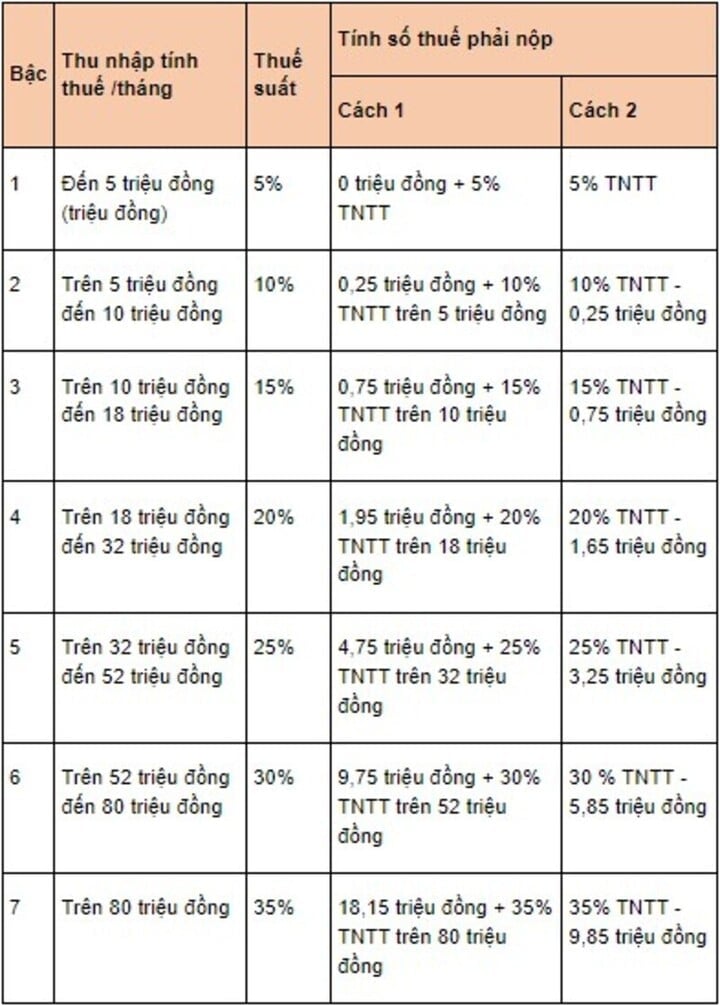

ตามมาตรา 25 ของหนังสือเวียนที่ 92/2015 ภาษีเงินได้บุคคลธรรมดาจากรายได้จากเงินเดือนและค่าจ้างกำหนดโดยสูตร: ภาษีเงินได้บุคคลธรรมดา = รายได้ที่ต้องเสียภาษี x อัตราภาษี

โดยที่รายได้ที่ต้องเสียภาษีจะคำนวณดังนี้ รายได้ที่ต้องเสียภาษี = รายได้ที่ต้องเสียภาษี – ค่าหักลดหย่อน อย่างไรก็ตาม สูตรข้างต้นสำหรับการคำนวณรายได้ที่ต้องเสียภาษีใช้ได้เฉพาะกับครูที่เป็นบุคคลธรรมดาที่มีถิ่นพำนักอาศัยและเซ็นสัญญาการสอนเป็นเวลา 3 เดือนขึ้นไปเท่านั้น

อัตราภาษีจะใช้ตามตารางภาษีก้าวหน้า (ภาพ: luatvietnam)

ภาษาอังกฤษ ภาษาอังกฤษ

ที่มา: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[UPDATE] ซ้อมขบวนพาเหรด 30 เม.ย. บนถนนเลดวน หน้าทำเนียบเอกราช](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/18/8f2604c6bc5648d4b918bd6867d08396)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับนาย Jefferey Perlman ซีอีโอของ Warburg Pincus Group (สหรัฐอเมริกา)](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/18/c37781eeb50342f09d8fe6841db2426c)

การแสดงความคิดเห็น (0)