Ссылаясь на соображения национальной безопасности, правительство США рассматривает возможность ужесточения регулирования оттока капитала, однако обеспечение соблюдения этих правил столкнется со значительными трудностями.

В последние месяцы в американской политике обострились дебаты об ужесточении регулирования инвестиций в Китай. В марте Министерство финансов и Министерство торговли США опубликовали проекты планов по этому вопросу.

В апреле советник по национальной безопасности Джейк Салливан обнародовал эту политику в своей речи. Ожидается, что президент Байден издаст аналогичный указ. Союзники США также рассматривают возможность введения подобных ограничений. 20 июня Европейская комиссия объявила о своем плане, но не предоставила подробностей.

Конкретные детали политики США пока не обнародованы. Однако, по прогнозам журнала The Economist , указ Байдена, скорее всего, будет направлен на контроль инвестиций в три типа технологий, которые считаются «способствующими развитию» страны: передовые полупроводники, искусственный интеллект (ИИ) и квантовые вычисления. Пол Розен, руководитель отдела инвестиционной безопасности Министерства финансов, сообщил, что регулирование будет сосредоточено на «инвестиционном капитале, связанном с ноу-хау и опытом».

Графика из журнала Economist, иллюстрирующая намерение США ужесточить регулирование иностранных инвестиций.

Введение контроля за инвестициями в этих областях не является совершенно новой идеей. Некоторым компаниям, связанным с китайской армией, запрещено привлекать инвестиции. Закон США о микросхемах также запрещает компаниям, получающим государственные субсидии, осуществлять инвестиции, которые могли бы принести пользу китайской полупроводниковой промышленности.

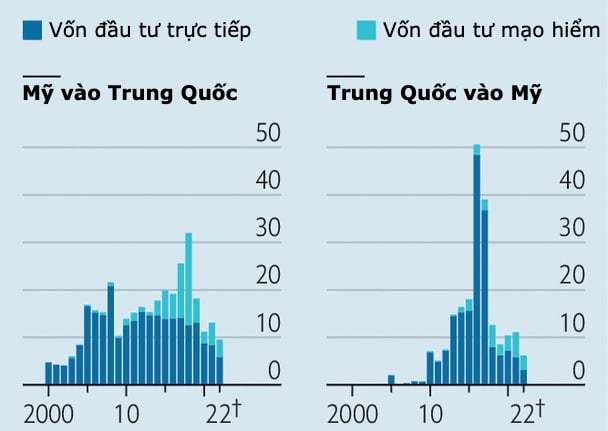

Согласно данным журнала The Economist , ужесточение регулирования, вероятно, затронет лишь небольшую часть американских инвестиций в китайские компании, объем которых к концу 2021 года превысил 1 триллион долларов. По данным исследовательской компании Rhodium Group, за последнее десятилетие американские компании инвестировали в Китай 120 миллиардов долларов в виде прямых иностранных инвестиций и 62 миллиарда долларов в виде венчурных инвестиций.

Однако ужесточение регулирования для инвесторов по-прежнему сопряжено с рисками. Во-первых, установление слишком широких правил может ограничить потоки капитала и создать необоснованное бремя для инвесторов. Во-вторых, определить, какие инвестиции могут привести к утечке технологических ноу-хау, непросто.

Технологический гигант, стремящийся расширить свои инвестиции в передовой вычислительный сектор Китая, может легко выявить нарушение нормативных требований. Однако процесс финансирования венчурными фондами гораздо сложнее. Например, фонд может приобрести компанию, но не получить от этого никаких операционных преимуществ. В то же время, небольшие венчурные инвестиции могут включать в себя техническую экспертизу, заслуживающую защиты.

Согласно данным Центра по изучению новых технологий и безопасности, вашингтонского подразделения, занимающегося политическими исследованиями, в период с 2015 по 2021 год капитал от американских инвесторов, включая венчурные фонды Intel и Qualcomm, составил 37% от 110 миллиардов долларов, привлеченных китайскими компаниями, занимающимися искусственным интеллектом.

Стремление к высокой доходности среди американских пенсионных фондов привело к тому, что они стали извлекать выгоду из подобных инвестиций. Например, по данным PitchBook, GGV Capital является одним из наиболее активных американских инвесторов в китайские компании, занимающиеся разработкой искусственного интеллекта. За последнее десятилетие GGV Capital также получила около 2 миллиардов долларов от шести других фондов с общей стоимостью активов в 600 миллиардов долларов.

Вопрос о рисках для национальной безопасности США, связанных с такими инвестициями, остается открытым. Могут ли китайские инвесторы из числа внутренних рынков предоставить финансирование, если американские инвесторы будут ограничены в своих инвестициях?

Некоторые утверждают, что администрация Байдена должна дать более четкий ответ, прежде чем требовать от управляющих активами и пенсионных фондов, которые часто работают с сотнями глобальных инвестиционных фондов, отслеживать китайские технологические компании в своих портфелях.

Ещё одна опасность заключается в потенциальной неопределённости и трудностях с контролем. По данным журнала The Economist , при Байдене экономическая политика и политика национальной безопасности стали всё более неразличимыми.

В прошлом году президент поручил Комитету по иностранным инвестициям в США (CFIUS) – агентству, которое контролирует инвестиции в США, – изучить более широкие факторы, включая устойчивость цепочек поставок.

В случае зарубежных инвестиций тщательная оценка сделок на основе общих стандартов национальных интересов может быть сложной задачей. Опасения по поводу бюрократической неэффективности привели некоторых к предложению контролировать ситуацию с помощью существующих карательных мер.

Графика: Экономист

Ещё одна проблема заключается в том, что, хотя первоначальная политика Байдена в отношении иностранных инвестиций была направлена на ограничение сделок, угрожающих национальной безопасности, за пределами Белого дома было немало политиков с ястребиными взглядами, которые использовали её как инструмент для вмешательства в более широкую промышленную политику.

В 2021 году двухпартийная группа законодателей внесла законопроект о проверке иностранных инвестиций, достаточно широкий, чтобы затронуть более 40% американских инвестиций в Китай, согласно данным Rhodium Group. В прошлом месяце была опубликована обновленная версия. Она устанавливает ограничения на инвестиции не только в передовые технологии, но и в такие отрасли, как автомобилестроение и фармацевтика, и предоставляет Белому дому право расширять этот список.

Ужесточение торговых ограничений не ограничивается США. На саммите G7 в мае было принято решение по этому вопросу. Влияние на западные инвестиции в Китай будет зависеть от масштаба окончательно согласованных ограничений.

Хотя это пока лишь прогнозы, темпы инвестиций в США фактически замедлились. Приток венчурного капитала в Китай сократился более чем на 80% с пика в 2018 году. Одной из причин является ухудшение деловой среды в Китае.

В этом месяце Sequoia, крупная американская венчурная компания, объявила о выделении своего китайского бизнеса в отдельную компанию в 2024 году. Таким образом, политики, придерживающиеся жесткой линии, теперь могут быть уверены, что поток капитала сократился без необходимости их вмешательства.

Пхиен Ан ( по данным The Economist )

Ссылка на источник

![[Фото] Генеральный секретарь и президент То Лам председательствует на заседании по утверждению проекта доклада о результатах второй проверки, проведенной Политбюро Постоянного комитета городского комитета партии в Ханое.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Комментарий (0)