Индекс VN-Index упал на 5,5 пункта в ходе сессии 12 ноября, продолжив снижение до 4 сессий подряд из-за широко распространенного давления со стороны продавцов во многих группах акций.

Индекс VN-Index упал на 5,5 пункта в ходе сессии 12 ноября, продолжив снижение до 4 сессий подряд из-за широко распространенного давления со стороны продавцов во многих группах акций.

Ожидается, что после трех последовательных спадов фондовый рынок перейдет в состояние равновесия, когда возникнет соответствующий активный денежный поток покупок. Однако, учитывая большой объем потенциального предложения в вышеуказанных зонах сопротивления, многие эксперты прогнозируют маловероятное сильное восстановление.

В действительности произошло обратное, когда VN-Index открылся зеленым цветом, однако рост был не слишком большим и сохранялся в этом состоянии в течение всей утренней сессии.

Перед обеденным перерывом давление со стороны продавцов возросло, а спрос был слабым, в результате чего акции многих групп компаний, таких как банковский сектор, сталелитейный сектор, нефтегазовый сектор, сектор недвижимости и т. д., начали стремительно падать. Индекс фондовой биржи Хошимина закрылся сегодня на отметке 1244,82 пункта, снизившись на 5,5 пункта относительно базового значения и продолжив серию из 4 последовательных сессий снижения.

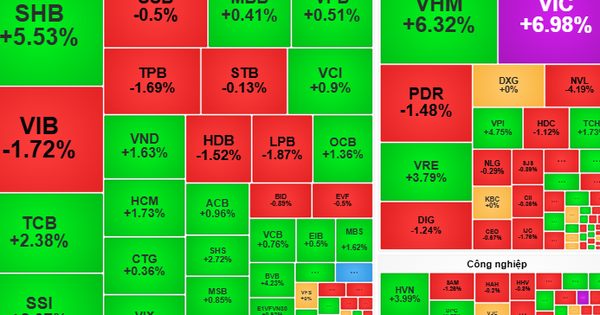

Рынок оказался смещен в сторону снижения: 236 акций оказались в минусе, тогда как рост зафиксирован лишь у 120 акций. В корзине акций компаний с большой капитализацией наблюдалась аналогичная ситуация: количество кодов, закрывающихся ниже контрольного уровня, в 4 раза превышало количество кодов с растущей капитализацией: 20 и 5 кодов соответственно.

MWG стал основным фактором, сдерживающим рост рынка, когда он снизился на 3,49% до 60 800 донгов. Далее CTG банковской группы снизился на 1,29% до 34 500 донгов и отнял 0,58 пункта от индекса VN. BID и TCB также оказались в списке негативных последствий для рынка, когда они снизились на 0,43% до 46 300 донгов и 0,65% до 23 050 донгов соответственно.

Сегодня акции сталелитейных компаний торговались менее активно: NKG снизился на 1,6% до 21 250 донгов, а HPG и HSG снизились на 0,7% до 27 500 и 20 150 донгов соответственно.

Акции нефтегазового сектора оказались под сильным давлением продаж, поскольку PSH упал до своего максимального диапазона до 3 750 донгов, PVD упал на 4,5% до 24 200 донгов, а PVC упал на 1,7% до 11 500 донгов.

С другой стороны, SAB вырос на 2,35% до 56 600 донгов, тем самым став поддержкой рынка на сегодняшней сессии. Следующими по рейтингу оказались VTP и HAG, максимальные ставки которых достигли 113 400 донгов и 11 200 донгов соответственно. HNG также внес положительный вклад в общий индекс, накопив 2,08% до 4900 донгов.

Сегодня ликвидность рынка достигла 14 222 млрд донгов, что на 5 395 млрд донгов меньше, чем на предыдущей сессии. Эта сумма получена в результате смены владельцев акций примерно на 601 млн., что на 96 млн. меньше, чем во вчерашней сессии.

VHM и HPG разделили первые две позиции по объему сопоставления заказов, оба достигли 661 млрд донгов. Далее MWG достиг более 655 млрд донгов (что эквивалентно 10,6 млн акций), а STB — более 489 млрд донгов (что эквивалентно 14,6 млн акций).

Иностранные инвесторы продлили серию чистых продаж до 14 сессий подряд. На сегодняшний день эта группа продала 48,9 млн акций, что эквивалентно сумме сделки около 1 602 млрд донгов, при этом на покупку почти 29 млн акций было потрачено всего 995 млрд донгов. Чистая стоимость продаж составляет около 607 млрд донгов.

Иностранные инвесторы агрессивно избавлялись от акций TCB чистой стоимостью более 103 млрд донгов. Далее в списке акций, которые иностранные инвесторы агрессивно распродавали, оказались PVD с более чем 65 млрд донгов, MSN и VHM с почти 63 млрд донгов.

С другой стороны, иностранные инвесторы активно вкладывали средства в STB с чистой стоимостью покупки около 58 млрд донгов, за ним следуют SAB с почти 27 млрд донгов, HPG с 23 млрд донгов и BAF с примерно 13 млрд донгов.

Источник: https://baodautu.vn/vn-index-giam-phien-thu-tu-lien-tiep-mat-moc-1245-diem-d229847.html

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман принимает участие в церемонии празднования 1015-й годовщины коронации короля Ли Тхай То](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/6d642c7b8ab34ccc8c769a9ebc02346b)

![[Фото] Премьер-министр Фам Минь Чинь председательствует на специальном заседании правительства по вопросам законотворчества в апреле](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/8b2071d47adc4c22ac3a9534d12ddc17)

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман принимает участие в Политическом форуме по науке, технологиям, инновациям и цифровой трансформации](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/c0aec4d2b3ee45adb4c2a769796be1fd)

Комментарий (0)