Банки сталкиваются с риском снижения чистой процентной маржи (NIM) из-за давления с целью снижения ставок по кредитам, в то время как ставки по депозитам вряд ли резко снизятся. Для поддержания эффективности им необходимо дополнительно оптимизировать эксплуатационные расходы.

Прибыль, скорее всего, будет стагнировать

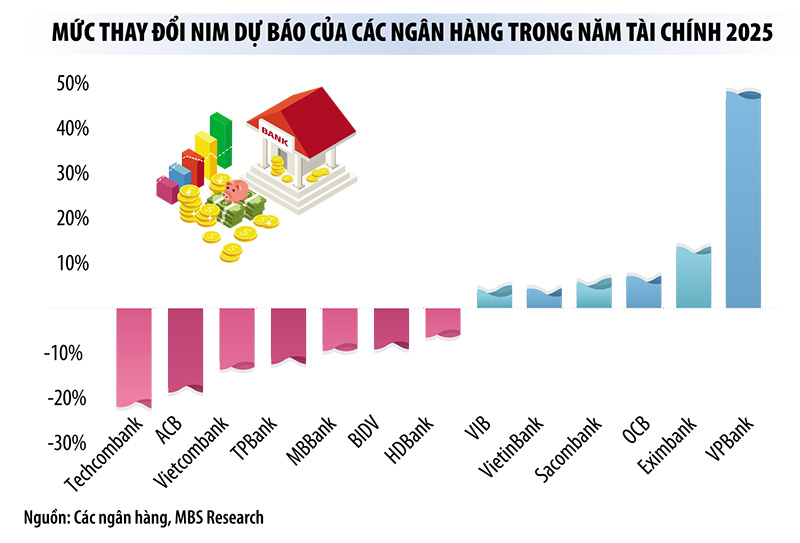

После встречи Государственного банка Вьетнама (ГБВ) и банков в конце февраля 2025 года более 20 коммерческих банков снизили процентные ставки по депозитам. Однако снижение касается в основном некоторых условий и ориентировано на постоянных клиентов, в то время как процентная ставка для VIP-клиентов, которые составляют значительную долю в структуре депозитов многих банков, остается практически неизменной. Таким образом, капитальные затраты многих банков существенно не снизились.

Чтобы поддержать целевой показатель экономического роста в 8% и более в этом году, многие банки запустили кредитные пакеты с льготными процентными ставками. Однако, когда процентные ставки на выходе снижаются, а процентные ставки на входе не снижаются резко, чистая процентная маржа (NIM) и прибыль банковского сектора в этом году могут оказаться под давлением.

По прогнозам экспертов компании MBS Securities, в 2025 году прогнозируется резкий рост кредитования (на 17–18%), тогда как мобилизация капитала будет расти медленно, что окажет давление на ликвидность банков. Таким образом, капитальные затраты в 2025 году вряд ли снизятся по сравнению с 2024 годом. Что касается процентных ставок по кредитам, банки, скорее всего, продолжат поддерживать их на низком уровне, чтобы поддержать клиентов из-за все более жесткой конкуренции в кредитном секторе.

«Учитывая давление с целью повышения процентных ставок по депозитам в ближайшие кварталы, чистая процентная маржа банков вряд ли резко увеличится в 2025 году», — прокомментировали эксперты MBS. Поэтому MBS скорректировал свой прогноз роста прибыли в отрасли с 20,2% до 17,7%, что эквивалентно темпам роста в 2024 году, хотя в этом году ожидается более высокий рост кредитования.

Заместитель управляющего Государственного банка Вьетнама Дао Минь Ту подчеркнул, что решения о процентных ставках по депозитам и кредитам принимаются коммерческими банками. Однако в текущих условиях банкам необходимо разделять трудности с бизнесом, рассматривая бизнес как важного партнера в финансовой экосистеме. Когда предприятия сталкиваются с трудностями, банки также должны сопровождать их и оказывать им поддержку.

Эксперты утверждают, что в настоящее время банки являются самой прибыльной группой предприятий во вьетнамской экономике. Хотя банки недавно скорректировали чистую процентную маржу для поддержки экономики, снижение все еще незначительно из-за давления на прибыль. Однако благодаря политике поддержки ликвидности со стороны Государственного банка все еще есть возможность снизить ставки по кредитам.

Руководитель Госбанка Вьетнама подтвердил, что банкам не стоит слишком беспокоиться о конкуренции в процентных ставках по депозитам, поскольку у Госбанка Вьетнама будет много решений для поддержки ликвидности через межбанковский рынок.

Оптимизация расходов, увеличение непроцентного дохода

В настоящее время банки по-прежнему в основном зависят от кредитной деятельности, около 80% доходов поступает из этого источника. Таким образом, замедление чистой процентной маржи (NIM) также существенно влияет на рост прибыли банка. Чтобы сохранить темпы роста, банки вынуждены активизировать оптимизацию расходов, искать более дешевые источники капитала и расширять источники непроцентного дохода.

По словам г-на Ле Хоай Аня, эксперта CFA в Wiresearch, в условиях низких процентных ставок, растущего конкурентного давления проблема оптимизации затрат на мобилизацию становится решающим фактором в возможности улучшения NIM. Банки, имеющие преимущество в виде дешевых источников капитала и диверсифицированных каналов мобилизации, будут иметь больше возможностей гибко адаптироваться к низким процентным ставкам по кредитам.

В последнее время некоторые банки запустили «супердоходные» депозитные продукты для привлечения вкладов сроком менее 1 месяца. Вместо того чтобы применять только бессрочную процентную ставку в размере 0,1% годовых, многие банки установили гибкие условия депозитов, даже от 1 дня, с процентными ставками до 2,5% годовых, что в десятки раз выше бессрочной процентной ставки. Этот шаг происходит на фоне все более жесткой конкуренции за CASA (депозиты до востребования), поскольку во многих банках этот поток капитала сокращается.

Кроме того, чтобы компенсировать замедление темпов роста чистой процентной ставки, многие банки уделяют особое внимание цифровой трансформации и оптимизации персонала для оптимизации операционных расходов.

Видно, что недавний рост прибыли банков обусловлен не только использованием разницы в процентных ставках, но и содействием цифровизации и эффективному контролю затрат.

Кроме того, важным решением является увеличение непроцентного дохода. В 2024 году темпы роста процентных доходов банков существенно ниже темпов роста непроцентных доходов. По оценкам аналитиков MBS, ожидается, что процентный доход банка в этом году увеличится примерно на 17%, в основном за счет низкой сравнительной базы прошлого года. Однако доля непроцентного дохода в общем операционном доходе по-прежнему составляет всего около 22%.

В конечном итоге рост прибыли банка в этом году также зависит от расходов на создание резервов. Рост кредитования может привести к росту безнадежных долгов, что вынудит банки увеличить резервы, которые, как ожидается, увеличатся почти на 17% в этом году. Соответственно, только банки, сохраняющие кредитное качество, могут обеспечить стабильный рост прибыли.

Источник: https://baodaknong.vn/ngan-hang-chat-vat-tim-giai-phap-cat-giam-chi-phi-van-hanh-246699.html

![[Фото] Премьер-министр Фам Минь Чинь встречает генерального директора Standard Chartered Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

![[Фото] Особые реликвии в Музее военной истории Вьетнама, связанные с героическим 30 апреля](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Фото] Премьер-министр Фам Минь Чинь принял заместителя премьер-министра Республики Беларусь Анатолия Сивака](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[Фото] Товарищ Кхамтай Сипхандон — лидер, внесший вклад в укрепление вьетнамо-лаосских отношений](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

Комментарий (0)