Оценивая влияние приостановки Государственным банком Вьетнама (SBV) реализации некоторых нормативных актов, создающих трудности для предприятий в циркуляре 06, компания Agriseco Securities обнаружила, что это оказывает положительное влияние на психологию инвесторов в ценные бумаги в краткосрочной перспективе, причем непосредственно затронутыми отраслями являются недвижимость и банковское дело.

Ранее, 23 августа, Государственный банк Вьетнама издал циркуляр № 10/2023 о приостановлении реализации ряда положений, ограничивающих кредитование, как предписано в циркуляре № 06/2023.

Группа экспертов заявила, что это имеет положительные последствия для домохозяйств и предприятий, нуждающихся в кредитах и капитальном сотрудничестве для финансирования производственной и коммерческой деятельности, особенно в сфере недвижимости. Временная приостановка реализации поможет компаниям сферы недвижимости увеличить свои возможности по привлечению заемных средств для реализации проектов и реструктуризации задолженности в условиях экономических трудностей.

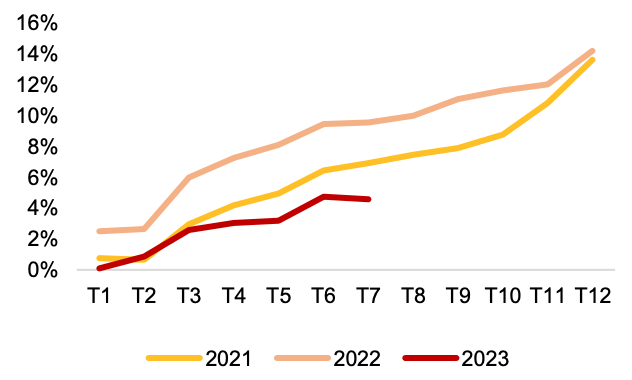

Фактически рост кредитования за первые 7 месяцев года увеличился всего на 4,56%, при отрицательном росте в июле, тогда как запланированный целевой показатель роста кредитования составлял 14–15%. Это может оказать положительное влияние на рост кредитования в ближайшем будущем и поддержать восстановление экономики.

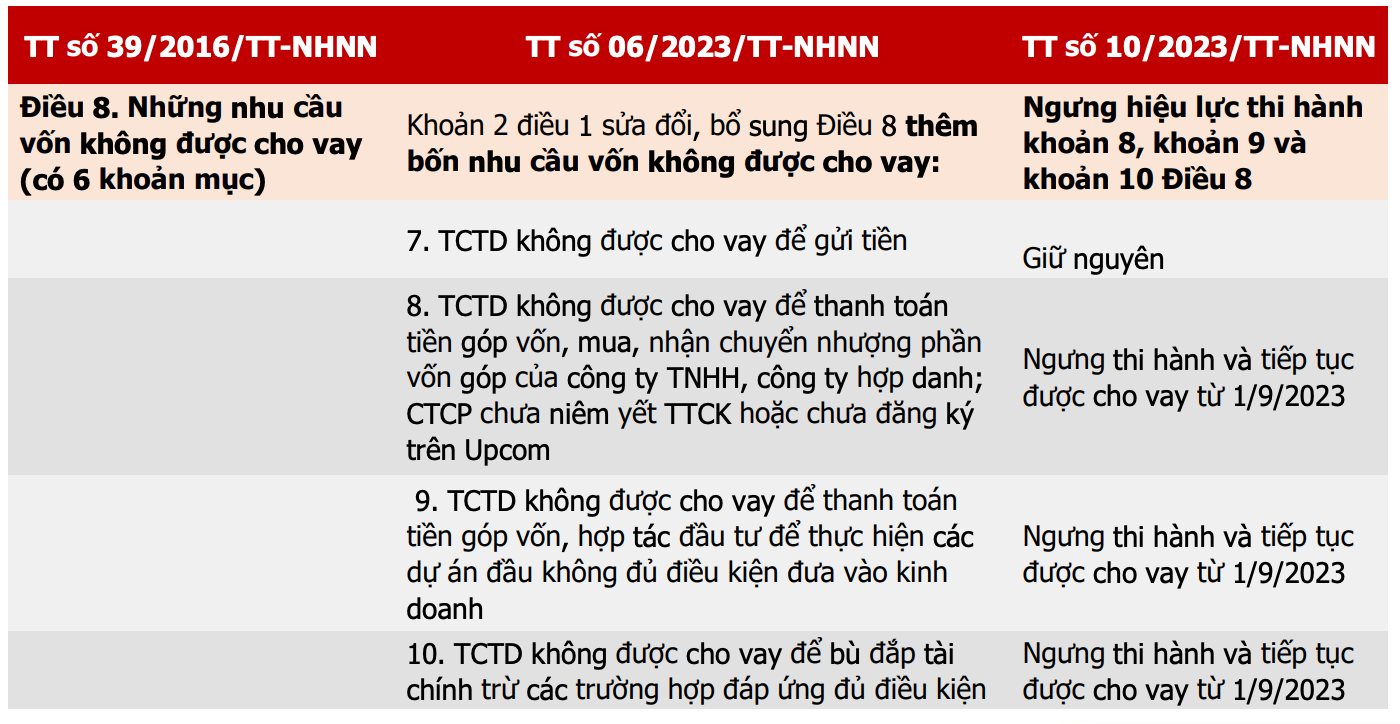

Сравнительная таблица циркуляров, регулирующих кредитную деятельность кредитных организаций (Источник: SBV, Agriseco Research).

Ранее, когда был выпущен циркуляр № 06, условия кредитования ужесточались, чтобы направить денежные потоки на предприятия и проекты, работающие в соответствии с нормативными актами.

Таким образом, снятие некоторых ограничений на цели кредитования окажет положительное влияние на всю отрасль недвижимости, помогая предприятиям расширить доступ к капиталу для развития земельных фондов, реализации проектов в сфере недвижимости и реструктуризации задолженности.

Предприятия жилой недвижимости, особенно те, которые испытывают трудности с денежным потоком, получат большую выгоду, чем предприятия промышленной недвижимости, из-за более высокого коэффициента задолженности и частой необходимости в большем капитале для реализации проектов на начальных этапах.

Однако группе компаний, занимающейся недвижимостью, необходимо обратить внимание на риск давления, связанного с погашением облигаций в течение следующих двух кварталов, а результаты деятельности группы компаний, занимающейся жилой недвижимостью, во второй половине года, как ожидается, по-прежнему не восстановятся. Кроме того, компании, занимающиеся недвижимостью, желающие получить кредит, должны доказать потенциал проекта, а также планы погашения задолженности.

Годовой рост кредитования (Источник: SBV, Agriseco Research).

Для этих групп в краткосрочной перспективе инвесторы могут наблюдать за денежным потоком и постепенно вкладывать средства в акции, которые демонстрируют признаки привлечения денег и еще не выросли слишком сильно.

Что касается группы банков, то Agriseco имеет нейтральную оценку и следит за этой группой, поскольку выпуск циркуляра № 10 в некоторой степени положительно повлияет на рост кредитования, но давление безнадежных долгов может усилиться, если банки увеличат выплаты в проекты, которые не являются полностью законными или рискованными.

Инвесторам также следует учитывать, что вышеуказанный шаг в основном окажет положительное влияние на психологию, в то время как кредитование между коммерческими банками и предприятиями и частными лицами будет зависеть от рыночного спроса.

Что касается банковской группы, то в Agriseco полагают, что прогноз на последние месяцы 2023 года будет дифференцированным, что позволит сохранить динамику роста в группе государственных банков и крупных акционерных коммерческих банков с высокими показателями покрытия плохих долгов. Банки с большим объемом непогашенных кредитов на недвижимость могут получить психологическую выгоду в краткосрочной перспективе, когда спрос на кредиты со стороны сектора недвижимости улучшится .

Источник

![[Фото] Укрепление дружбы, солидарности и сотрудничества между армиями и народами двух стран](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0c4d087864f14092aed77252590b6bae)

![[Фото] Газета Nhan Dan анонсирует проект «Люблю Вьетнам так сильно»](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/362f882012d3432783fc92fab1b3e980)

![[Фото] Закрытие 4-го саммита Партнерства ради зеленого роста и глобальных целей](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/c0a0df9852c84e58be0a8b939189c85a)

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман встречается с выдающимися работниками нефтегазовой отрасли](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/1d0de4026b75434ab34279624db7ee4a)

![[Фото] Генеральный секретарь То Лам принимает посла Франции во Вьетнаме Оливье Броше](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/49224f0f12e84b66a73b17eb251f7278)

![[Фото] Церемония приветствия министра обороны Китая и делегации для дружеского обмена](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/fadd533046594e5cacbb28de4c4d5655)

![[Видео] Viettel официально вводит в эксплуатацию крупнейшую подводную оптоволоконную кабельную линию во Вьетнаме](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

Комментарий (0)