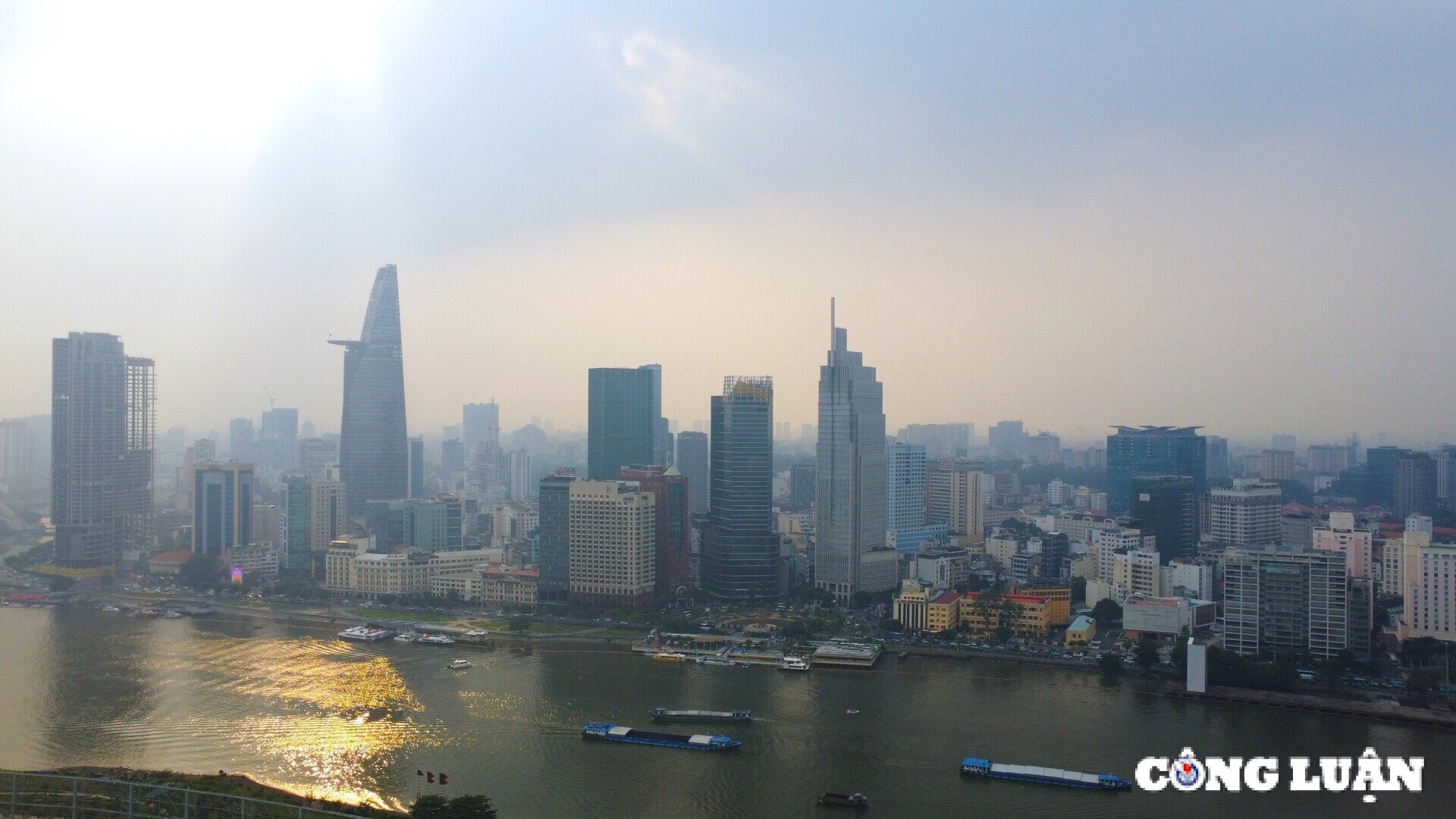

(CLO) 2월 13일, 세빌스는 하노이와 호치민시 두 주요 도시의 부동산 유형에 초점을 맞춘 부동산 시장 보고서를 발표했습니다. 이는 베트남 경제가 세계적 어려움에서 강력하게 회복되는 상황에서 이 산업의 성과를 보여줍니다.

주거용 부동산 공급 회복

세빌리스 보고서에 따르면, 2025년 주택 시장에는 밝은 전망이 많이 나올 것으로 전망됩니다. 구체적으로, 새해를 맞아 하노이 시장의 아파트 공급은 25,200채에 이를 것으로 예상됩니다. 그 중에서도 B등급 주택이 향후 공급의 88%를 차지하며 계속해서 선두를 달리고 있으며, 대도시권 개발 사업이 시장 점유율의 70%를 차지할 것으로 예상됩니다. 2026년부터 91개 프로젝트의 아파트 약 7만 채가 분양을 시작할 예정이다. 동안, 호아이득, 황마이는 시장 점유율 52%를 차지할 것으로 예상됩니다.

호치민시의 1차 공급량은 2024년 4분기에 약 6,500세대로 예상되며, 이는 전분기 대비 35% 증가하지만 전년 동기 대비 13% 감소할 것으로 예상됩니다. 2024년에는 1차 공급량이 전년 대비 10% 증가해 약 11,900세대에 이를 것으로 전망된다. 2024년 4분기 매출 규모는 2,700건으로 전분기 대비 43% 증가했지만 전년 동기 대비 10% 감소했습니다. 평균 가격은 m2당 9,100만 동으로, 전분기 대비 36%, 전년 대비 33% 상승했습니다. 이는 고가의 신규 공급과 기존 프로젝트로 인해 판매 가격이 상승했기 때문입니다.

저렴한 아파트가 부족해 예산에 민감한 구매자들은 빈즈엉, 동나이, 롱안과 같은 인근 시장으로 눈을 돌리고 있습니다. 수요 변화로 인해 빈즈엉의 아파트 거래 건수가 전년 대비 200% 이상 크게 증가했습니다.

2025년까지 1만호 이상의 분양이 예정되어 있으며, 이 중 B등급이 전체 분양 물량의 54%를 차지할 것으로 전망된다. 2027년 전망과 비전을 살펴보면, 호치민시의 미래 공급은 69개 프로젝트를 통해 46,000유닛에 이를 것으로 예상됩니다. 투덕시는 52%, 빈탄시는 11%, 7군은 10%를 차지할 것으로 예상됩니다.

2025년 아파트 공급은 크게 회복될 전망

마찬가지로 빌라/타운하우스 유형도 이전 기간에 비해 더 긍정적인 발전을 보여줍니다. 하노이에서는 2024년 4분기에 11개 프로젝트를 통해 4,655채의 신규 공급이 이루어졌습니다. 1차 공급량은 18개 프로젝트에서 5,002유닛으로, 전분기 대비 및 전년 대비 7배 증가했습니다. 2024년 4분기 거래 건수는 급격히 늘어나 3,317건에 달했는데, 이는 분기별로는 10배, 연간으로는 52배 증가한 수치입니다. 이 분기의 흡수율은 18%포인트 증가해 66%에 달했습니다.

호치민시의 2024년 신규 공급은 2개 프로젝트에서 출시된 197개 유닛으로 제한적입니다. 1차 공급량은 전년 동기 대비 2% 감소한 970대를 기록했습니다. 아파트당 300억 VND 이상의 부문은 74%의 시장 점유율로 여전히 우위를 점하고 있습니다. 2024년 4분기 거래량은 전분기 대비 65%, 전년 동기 대비 6% 급감했습니다. 4분기 1차 가격은 전분기 대비 20% 상승했지만 전년 동기 대비 10% 하락하여 토지 1m²당 3억 3천만 VND를 기록했습니다.

호치민 시에는 제한된 토지 자금과 높은 투입 비용으로 인해 고급 부문이 계속해서 우위를 점할 것으로 예상되지만, 점점 더 발전하는 인프라 덕분에 저렴한 공급은 인근 지역으로 확대될 것입니다. 2025년 호치민시 시장에서는 700개 이상의 아파트가 분양될 예정이며, 이 중 55%는 기존 프로젝트의 다음 단계에서 나올 예정입니다. 200억 VND 이상의 상품이 70%를 차지할 것으로 예상된다.

상업용 부동산은 여전히 강력한 수요를 유지하고 있습니다.

Saivlls 보고서에 따르면 하노이 시장의 소매 공급은 전분기 대비 안정적으로 유지되었으며, 헤리티지 웨스트 레이크, 타이세이 스퀘어, 그랜드 테라 프로젝트 등 3개의 새로운 소매 플랫폼 덕분에 전년 동기 대비 2% 증가했습니다. 하노이의 1층 총 임대료는 전분기 대비 2%, 전년 동기 대비 5% 증가했습니다. 특히 중심지역의 임대료는 전분기 대비 33%, 전년 동기 대비 40% 상승해 월 450만 동/m2에 달했고, 입주율은 전년 동기 대비 3%포인트 감소해 85%에 달했습니다.

전망에 따르면, 2025년 말까지 하노이 소매 시장은 4개의 쇼핑몰과 3개의 소매점을 통해 140,700m2의 새로운 소매 공급으로 확대될 것으로 예상됩니다. 2026년과 2027년에는 7개 프로젝트를 통해 임대 가능한 면적이 174,100제곱미터 증가하여 공급이 계속 증가할 것으로 예상됩니다.

세빌스 하노이 상업 임대 부문 수석 이사인 황 응우옛 민(Hoang Nguyet Minh) 씨는 "국제적인 소매 그룹이 하노이에서 계속해서 사업을 확장하고 있으며, 적합한 공급이 제한적이기 때문에 고급 소매 공간에 대한 수요는 여전히 높습니다."라고 말했습니다.

Hoang Nguyet Minh, Savills Hanoi 상업용 임대 담당 수석 이사

한편, 호치민시 시장의 총 소매 공급량은 전분기 대비 1%, 전년 동기 대비 6% 증가해 160만 제곱미터에 달했습니다. 대규모 토지 자금과 도시 확장으로 인해 새로운 공급은 교외 지역에 집중되어 있습니다.

2024년 호치민시의 소매 임대 중 88%는 브랜드 확장이고, 신규 브랜드의 총 임대 면적은 12%에 불과합니다. 음식 및 음료(F&B) 임차인이 임대 면적의 약 3분의 1을 차지하며 선두를 달렸고, 패션 임차인이 24%의 시장 점유율로 그 뒤를 이었고, 엔터테인먼트 임차인이 17%의 시장 점유율로 그 뒤를 이었습니다.

1층 임대료 평균 가격은 140만 VND/m2/월에 이르러 세 지역 모두 전년 대비 증가세를 보였습니다. 연간 가격 상승, 새로운 프로젝트의 높은 임대료, 중심 지역 프로젝트의 증가가 성장을 촉진했습니다. 소비자 수요 증가와 부유층의 성장에 따라 호치민시는 특히 럭셔리 부문에서 국제적인 브랜드를 계속 유치할 것으로 예상됩니다.

여러 유형의 상업용 부동산도 2025년에 많은 긍정적인 전망을 기록했습니다.

호텔 유형의 경우 관광 산업의 성장으로 인해 잠재력이 더욱 뚜렷하게 인식되고 있습니다. 세빌리스는 향후 공급이 하노이 시장을 재편할 것으로 예상하며, 2025년부터 68개 프로젝트에서 12,065개의 객실을 제공할 것으로 예상된다고 밝혔습니다. 하노이에 새로 입주하는 유명 브랜드로는 힐튼, 퓨전, 아코르, 포시즌스 등이 있습니다.

호치민시에서는 모든 부문이 전분기 및 전년 동기 대비 개선을 기록했으며, 점유율은 전분기 대비 10ppt, 전년 동기 대비 4ppt 증가해 71%를 기록했습니다. 평균 객실 요금은 전분기 대비 10%, 전년 동기 대비 6% 증가하여 1박당 객실당 210만 VND에 달했습니다.

세빌스 베트남의 닐 맥그리거 대표는 "호치민시의 호텔 부문은 특히 주요 시장에서 해외 관광객이 크게 늘어나 2025년까지 완전히 회복될 것으로 예상됩니다."라고 말했습니다.

[광고_2]

출처: https://www.congluan.vn/thi-truong-bat-dong-san-nam-2025-se-giu-nhip-tang-truong-post334372.html

![[사진] 팜민친 총리, 타이빈성 당위원회 상임위원회와 협력](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/f514ab990c544e05a446f77bba59c7d1)

![[사진] 팜 민 찐 총리, 스웨덴 국제개발협력·대외무역부 장관 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

![[사진] 팜민친 총리, 타이빈·남딘 고속도로 건설 착수](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/52d98584ccea4c8dbf7c7f7484433af5)

댓글 (0)