올해 1분기에도 은행 시스템의 신용 문제는 여전히 남아 있다. 올해 첫 두 달 동안 이 지수는 -0.72%였습니다. 3월 말까지 경제에 대한 신용은 다시 증가하여 0.9%에 도달했습니다. 하지만 이 숫자는 전체 시스템의 평균이며, 각 은행마다 추이가 다릅니다.

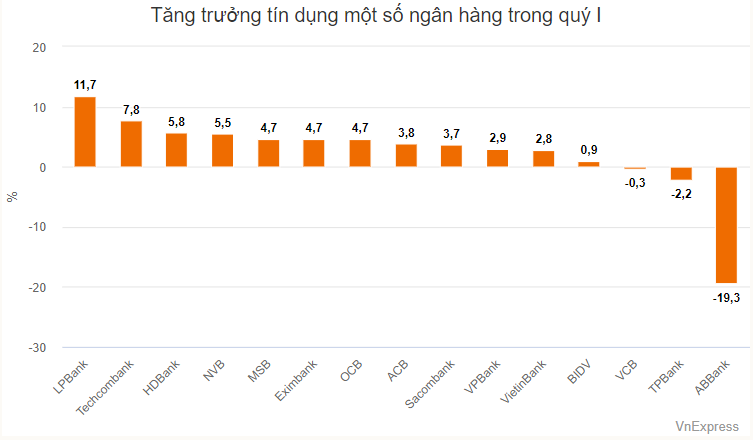

1분기에 신용성장률이 높은 기업은 모두 프라이빗뱅킹그룹이다. LPBank는 올해 첫 3개월 동안 11.7%의 신용 성장률을 기록하며 1위를 차지했습니다.

이 은행의 1분기 말 현재 미상환 대출 잔액은 307조 VND를 넘어섰으며, 이는 연초 대비 30조 VND 이상 증가한 수치입니다. 가장 많은 자본을 받는 부문은 도매 및 소매, 자동차, 오토바이 및 기타 자동차 수리 부문으로, 올해 첫 3개월 동안 미지급 대출금이 약 15조 VND 증가했습니다. 이 부문은 또한 LPBank의 총 미지급 대출금의 1/4을 차지합니다.

이 은행과는 달리, 테크콤은행의 미상환 대출 대부분은(전체 시스템에서 신용 증가율 2위를 차지함) 부동산 사업에 사용됩니다.

1분기 말까지 테크콤뱅크는 539조 VND 이상을 대출했는데, 이는 연초 대비 374조 VND 이상 증가한 수치입니다. 이 중 17조 VND 이상이 이 은행에서 부동산 사업 활동에 대한 대출로 투입되었습니다. 전체 미지급 대출에서 이 부문이 차지하는 비중은 연초 35.21%에서 1분기 말 35.98%로 증가했습니다.

Techcombank의 미지급 대출 증가 규모에서 2위를 차지한 것은 전문, 과학 및 기술 활동으로, 1분기에 약 10,000억 VND가 증가했습니다. 2023년에는 이 부문에 5,000억 VND 이상만 대출될 것입니다.

Techcombank 외에도 다른 은행들도 전문직, 과학 및 기술 활동을 위한 미지급 대출이 증가한 것으로 기록했습니다 . SHB는 3조 2,000억 VND 이상(1분기에 약 3조 VND 증가)을 기록했고, MB는 6,000억 VND 이상(300억 VND 이상 증가)을 기록했습니다.

VnExpress 의 조사에 따르면, 2023년 말에 Techcombank와 억만장자 Pham Nhat Vuong의 전기 택시 회사인 GSM이 담보 거래를 등록했고, GSM은 Techcombank에 VinFast 차량 3,598대를 담보로 제공했습니다. SHB, MB 및 다른 몇몇 은행도 올해 초부터 GSM을 통한 보안 거래를 기록했습니다.

HDBank와 NVB를 포함하여 미상환 대출을 보유한 은행 그룹은 1분기에 5% 이상 증가했습니다. 3월말 현재 HDBank에서 대출한 금액은 360,000억 VND가 넘었으며, 이는 연초 대비 약 20,000억 VND(5.5%)가 증가한 수치입니다. 재무제표에 따르면, 가장 강력한 성장을 보인 두 부문은 건설과 도소매였습니다.

부동산 사업이나 기업 가계 대출이 HDBank 그룹에서 가장 큰 비중을 차지하지만 올해 첫 3개월 이후로는 큰 변화가 없었습니다.

다른 은행과 비교해 볼 때, NVB는 시스템 내 기본 수준이 낮아 신용 성장이 높은 그룹에 속합니다. 이 은행의 1분기 말 현재 미상환 대출 잔액은 58조 3,000억 VND가 넘었는데, 이는 연초 대비 약 3조 VND가 증가한 수치입니다. 미지급 채무의 증가는 NVB에 긍정적인 신호이기도 합니다. 왜냐하면 이 은행의 미지급 대출에 대한 부실채권 비율이 시스템상 최상위 수준(1분기 말 기준 약 29%)이기 때문입니다.

OCB, EIB, MSB 등 3개 은행의 신용 성장률은 4-5% 수준입니다. 특히 MSB는 Techcombank와 비슷한 위험 감수성을 갖고 있으며, 부동산 사업과 기술(과학 및 기술 서비스)에 중점을 두고 있습니다.

국유그룹의 경우 변화폭이 다소 완만했는데, 이는 미지불 채무 규모가 모두 1조 VND 이상으로 높은 수준이기 때문입니다. VietinBank는 2.8%로 이 그룹 중 가장 높은 대출 성장률을 기록했습니다. BID는 1분기에 미지급 대출금을 약 1% 늘렸고, Vietcombank는 미지급 대출금을 0.3% 줄였습니다.

Vietcombank 외에도 TPBank와 ABBank도 1분기에 미지급 채무가 감소한 것으로 기록했습니다.

ABBank의 1분기 말 대출 규모는 79조 VND 이상으로, 연초 대비 19% 이상 감소했습니다. 이 은행은 미지급 채무의 변화에 대해 자세히 설명하지 않았지만 설명서에는 변화가 주로 단기 채무(56조 9,000억 VND에서 41조 2,000억 VND로 감소)에 있었다고 덧붙여졌습니다.

SSI증권(SSI리서치) 분석팀에 따르면, 연초 신용성장률이 낮은 것은 경제의 신용수요가 약하다는 것을 반영합니다. 부동산 대출(1.52% 상승)과 증권 관련 산업(2.56% 상승)을 제외한 대부분 산업이 어려움을 겪고 있으며, 특히 소비자 대출(1.77% 하락)이 어려움을 겪고 있습니다. "이것이 2024년 첫 두 달 동안 국내 소비가 회복되지 않은 이유를 설명합니다. 그러나 상황은 3월에 개선 추세를 보였습니다." SSI Research가 논평했습니다.

특히, 투자자들의 자본 수요가 높고 대출 구조 조정이 필요함에 따라 부동산 산업으로의 신용 흐름이 계속 확대되고 있습니다.

"안동 채권 랏(반틴팟 관련)을 제외하면 올해 첫 두 달 동안 만기가 되는 비은행 기업 채권의 추정 금액은 약 10조 VND입니다. 대출 구조 조정 활동이 향후 분기에 부실채권 인식을 제한할 수 있다고 생각합니다." 분석팀이 평가했습니다.

TN (VnE에 따르면)원천

댓글 (0)