3분기 연속 이익 감소

기초 및 지하 건설 분야에서 명성 있는 기업으로 운영되는 Fecon은 현재 2023년 사업 활동에서 큰 침체기를 겪고 있습니다.

2023년 1분기에 회사는 6,091억 VND의 순수익과 1,229억 VND의 매출총이익을 기록했습니다. 법인소득세 공제 후 이익은 28억 달러에 달했습니다. 그러나 그 대가로 모회사 주주들은 최대 70억 VND의 세후 손실을 기록했습니다.

2023년 2분기까지 순수익은 6,740억 VND, 매출총이익은 1,249억 VND를 달성했습니다. 사업 활동으로 인한 순이익은 전 분기에 비해 감소하여 39억 VND에 그쳤습니다. 페콘은 이번 분기에 세후 14억 VND의 손실을 봤습니다.

페콘, 올해 1~3분기 이익 감소 (사진 TL)

2023년 3분기에 Fecon의 매출은 5,476억 VND에 그쳐 같은 기간 대비 17.6% 감소했습니다. 매출 총이익은 801억 VND에 불과해 회사는 주요 사업 활동에서 6억 5,500만 VND의 순손실을 냈습니다. 3분기 말에 페콘은 2억 1,300만 VND의 상징적인 이익을 냈는데, 이는 같은 기간 대비 71.5% 감소한 수치입니다.

회사 설명에 따르면, 대형 프로젝트의 공사 기간이 길어져 자본 비용이 증가하고 프로젝트의 매출 총이익률이 감소하기 때문이라고 합니다. 또한, 2022년 말 금리 인상의 주요 영향으로 이자비용은 증가한 반면, 금융수입은 그에 상응하여 증가하지 않아 해당 기간의 이익은 감소하였습니다.

페콘의 올해 첫 9개월 누적 매출은 1조 8,303억 VND에 달했고, 세후 이익은 16억 VND에 그쳤습니다. 회사는 매출 계획의 48.2%만 완료했고 연간 이익 계획의 1.2%만 완료했습니다.

부채 증가, 이자 비용 압박 증가

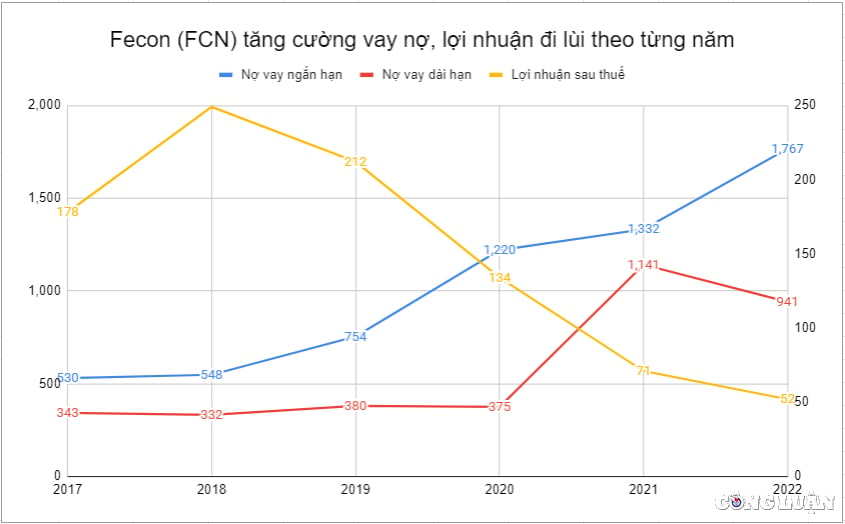

Fecon이 2023년 3분기 사업 실적에 대해 설명했듯이, 현재 금리 압박이 Fecon의 수익에 영향을 미치고 있습니다. 실제로, 2017년부터 2022년까지 Fecon의 단기 부채는 계속해서 증가했습니다. 단기부채는 단 5년 만에 5,300억 동에서 1조 7,670억 동으로 늘어났습니다.

2023년 3분기 말 현재 회사의 단기 부채는 11.6% 증가하여 1조 9,712억 VND에 달했습니다. 장기 부채는 약간 감소해 9,040억 VND에 그쳤습니다. 그러나 단기 및 장기 부채 총액은 연초 대비 4,670억 VND 증가했습니다.

부채는 증가한 반면 Fecon의 이익은 지난 5년간 지속적으로 감소했습니다.

사업 운영을 확장하기 위해 부채를 늘리는 것은 그리 이상한 일이 아니다. 그러나 2018년부터 부채가 늘어나면서 Fecon의 이익은 증가하지 않고 오히려 감소했습니다.

2018년 페콘의 세후 이익은 2,490억 VND로 기록되었습니다. 이후 몇 년 동안 Fecon의 세후 이익은 계속 감소하여 2022년에는 520억 VND에 그쳤습니다.

2023년에는 회사가 16억 VND의 누적 이익을 기록하는 데 그쳐 연간 이익 계획의 1.2%를 달성하면서 사업 상황은 더욱 암울해졌습니다. 예상치 못한 일이 발생하지 않는다면 Fecon은 2023년 사업 계획을 놓칠 가능성이 매우 높습니다.

사업이 침체되어 있는데, 페콘은 일련의 새로운 프로젝트로 인해 난관에 봉착하게 될까요?

부채 증가로 인한 압력으로 수익이 감소하고 있으며, Fecon은 다음을 포함하여 최대 5,000억 VND 상당의 4개 대형 계약을 추가로 수주했습니다.

총 가치가 1,790억 VND인 Nhon Trach 3&4 발전소 프로젝트의 "대량 파일 제공, 건설 및 파일 시험" 입찰 패키지; 620억 VND 이상의 가치가 있는 "11번역 남쪽 격벽 건설" 패키지는 하노이시의 도시철도 시범 프로젝트(지하철 3호선)에 속합니다. Vung Ang II 화력발전소 프로젝트(하띤)에서 750억 VND 규모의 계약 체결 1,470억 VND 규모의 "Km91+800 - Km114+200 구간 건설" 입찰 패키지.

이로 인해 많은 투자자들은 Fecon이 이렇게 대규모의 신규 프로젝트를 수행하기 위해 자본을 어디에 투입할 계획인지 궁금해하고 있습니다. 2024년에도 회사가 "침체"에 빠지고 수익이 계속 감소할까요?

[광고_2]

원천

![[포토] 시진핑 중국 국가주석 겸 총서기, 하노이 도착…베트남 국빈방문 시작](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9e05688222c3405cb096618cb152bfd1)

댓글 (0)