호쑤언낭은 1964년 남딘에서 태어나 기술대학을 졸업하고 박사학위를 성공적으로 취득한 후 농업농촌개발부 산하 농업기계 및 농산물 가공연구소에서 과학 연구원이 되었습니다.

그러다가 사업에 뛰어들어 포드 베트남 자동차 공장의 생산 책임자가 되었습니다.

1999년 낭 씨는 베트남 건설수출입공사 비나코넥스에 입사해 이사회 의장 비서로 일했습니다.

유대인 재벌 낭은 전성기에는 최대 17조에 달하는 자산을 소유했습니다.

Vinaconex에서 Nang 씨는 이사회 의장 비서부터 Vinaconex 고급 석재 타일 회사의 이사까지 다양한 직책을 맡았습니다. 2007년에 호 쉬안 낭 씨는 이 회사의 이사회 회장 겸 대표이사로 선출되었습니다. 이는 또한 2013년 회사가 상장되고 완전히 주식화 된 후의 Vicostone의 전신이기도 합니다. 2014년, Ho Xuan Nang 씨는 Vicostone(VCS)의 이사회 회장 겸 대표이사로 선출되었습니다.

호쑤언낭 씨는 직원에서 시작하여 주식시장에서 가장 큰 기업 중 하나의 소유주가 되었습니다. 비코스톤의 시가총액은 현재 약 16조 3,000억 VND에 달하는 반면, 비나코넥스의 시가총액은 여전히 약 9조 VND 수준입니다.

비코스톤은 현재 수천억 VND에 달하는 매출을 자랑하는 고급 인조석 분야에서 세계 최대 규모의 회사 중 하나입니다.

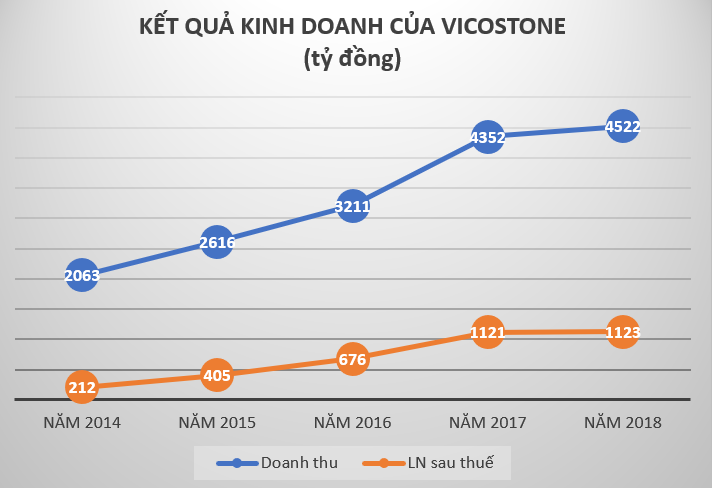

VCS의 2018년 4분기 재무 보고서에 따르면, VCS는 2018년에 4조 3,525억 달러의 매출을 달성했으며, 이는 작년의 4조 3,525억 달러에 비해 증가한 수치입니다. 그러나 세전이익은 1조 3,180억 동에 그쳐, 1조 3,550억 동이라는 예상치에는 미치지 못했습니다. 세후이익은 1조 1,235억 VND로 작년 동기와 거의 같았으며, 작년 동기보다 20억 VND 더 높았습니다.

주식 시장에서는 2014년 이래로 Vicostone의 VCS 주가가 꾸준히 성장해 왔습니다. 2017년에 주가가 143% 상승하였고, 2018년 첫 3개월 동안에도 상승세가 계속되었습니다.

2018년 3월 29일 기준, VCS는 주당 262,500동으로 새로운 최고가를 기록했으며, 이는 연초 대비 4% 상승한 수치로, SAB와 VCF를 제치고 베트남 주식 시장에서 가장 높은 가격을 기록한 주식이 되었습니다. 낭 씨는 14조 VND(직간접) 이상의 자산을 보유하여 베트남 주식 시장에서 5번째로 부유한 사람이 되었습니다.

낭 도 타이(Nang Do Thai)라는 재벌은 직간접적으로 약 1억 3,300만 개의 VCS 주식을 보유하고 있으며, 2018년 4월 초 주식 시장의 VN 지수가 1,200포인트라는 역대 최고치를 기록했을 때 주당 140,000 VND(조정 가격)의 가격을 기준으로 환산하면, 이 재벌이 VCS 주식에서 전환한 자산 가치는 약 17,800억 VND에 달하는 것으로 추산됩니다.

비코스톤 주식코드 MCS 개발

하지만 현재 호쑤언낭 씨의 자산은 약 8조 6,000억 VND인데, 이 주식 코드는 2018년 하반기에 주당 14만 VND에서 약 7만 VND로 50%나 증발했습니다. 이 자산은 감소했지만 여전히 호쑤언낭 재벌이 현재 베트남 주식 시장에서 가장 부유한 10인에 진입하는 데 도움이 되기에 충분합니다.

호쑤언낭 씨는 베트남 주식 시장에서 가장 빠르게 성장하는 사업가 중 한 명으로 여겨진다. 2018년 주주총회에서 호쑤언낭 씨는 "저는 달러 억만장자 명단에 이름을 올리고 싶지 않았습니다. "저는 그저 평범하고 싶을 뿐이에요."

'역' 인수 거래로 시장 흔들어

비코스톤은 2002년 후반에 설립되었습니다. 설립 초기부터 비코스톤은 인조석 생산 및 거래 분야에서 독점적인 지위를 차지할 것이라는 결정을 베트남 건설 및 수출입 주식회사(Vinaconex)의 창립 주주들에 의해 곧바로 확정했습니다.

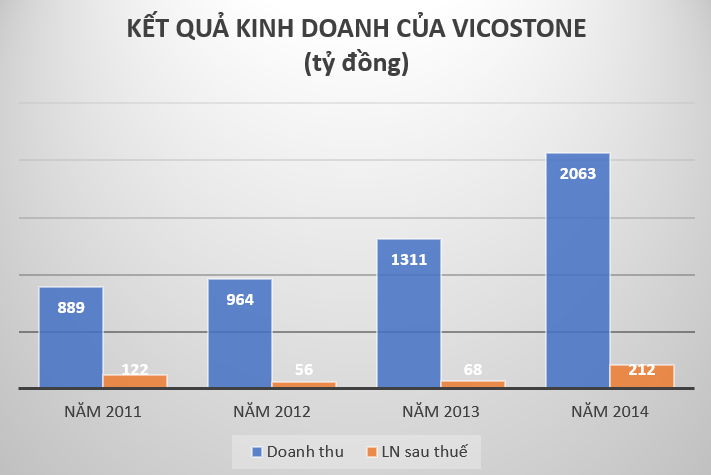

2005년 최초 자본금 229억 3천만 동에서 이 숫자는 23배 이상 증가하여 2014년 2분기 말에는 거의 5,300억 동에 도달했습니다. 총 수익도 2005~2013년 기간 동안 평균 성장률 34%를 기록하며 매년 증가했습니다. 그러나 비코스톤의 이익은 기대에 미치지 못했고 2011년~2013년 동안 점차 감소했습니다.

이에 따라 세후이익은 2011년 약 1,230억 VND에서 2012년 560억 VND, 2013년 680억 VND로 급격히 감소했습니다.

더욱이 비코스톤은 점점 더 많은 대형 강력한 경쟁자가 등장하면서 국내 및 해외에서 경쟁이 치열해지고 시장 점유율, 운영 효율성, 성장 측면에서도 위협을 받고 있습니다. 즉, 시장 점유율이 높아지고 판매 가격을 낮춰야 하며(동일한 제품을 생산하는 제조업체가 많기 때문에) 투입 구매 가격이 인상될 위험이 있습니다.

이러한 맥락에서, 비코스톤의 주주총회는 비코스톤의 경쟁사인 페니카 회사가 공개 매수 제안을 거치지 않고도 비코스톤 주식의 51~58%를 매수하도록 승인했습니다. 2014년 9월말까지 비코스톤은 유통주식의 20%를 재고주로 매수하여 페니카의 의결권 비율을 72.5%로 늘렸습니다.

페니카가 비코스톤을 인수한 지 불과 3개월 만에 유대인 재벌 낭이 페니카의 새로운 소유자라고 "공개"했다면 이 거래는 언급할 가치도 없을 것입니다.

낭 씨는 페니카아의 정관 자본금의 90%를 보유하고 있으며, 페니카아를 인수하여 비코스톤을 통제할 만큼 충분한 주식을 보유하고 있습니다.

낭 씨의 이러한 움직임은 당시 경제계에 큰 충격을 불러일으켰습니다. 이는 또한 VCS의 이익이 2013년 두 자릿수에서 2014년 세 자릿수로 늘어나고 2018년 비코스톤의 세후 이익이 1조 VND를 넘어섰을 때 낭 씨가 주식 시장에서 가장 부유한 사람 중 한 명이 되는 데 도움이 된 전환점이기도 했습니다.

출처: http://danviet.vn/dai-gia-nang-do-thai-ho-xuan-nang-giau-co-nao-7777954233.htm

댓글 (0)