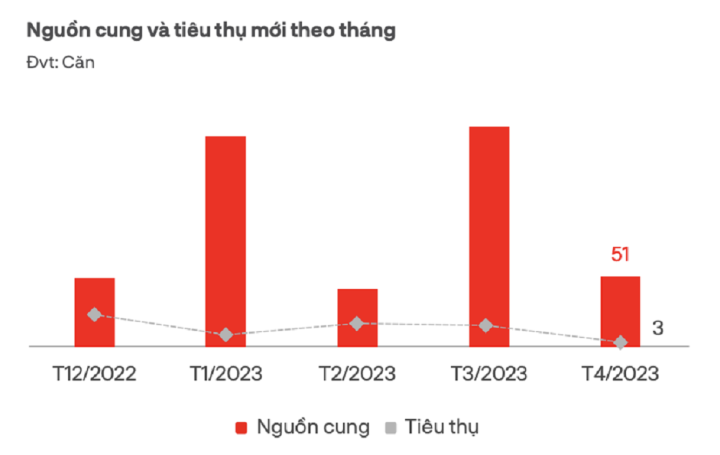

DKRA 보고서에 따르면, 호치민시와 주변 지역(빈즈엉, 동나이, 바리아붕따우, 롱안, 타이닌)의 타운하우스와 빌라 시장에서 4월에 판매를 시작한 프로젝트는 4개에 불과했으며, 이는 51개 유닛에 해당합니다. 이는 작년 같은 기간에 비해 97% 감소한 수치입니다.

현재 시장에는 새로운 프로젝트가 단 하나 있고, 나머지는 다음 단계에서 판매를 시작하는 프로젝트입니다. 롱안 지역은 신규 공급이 가장 많은 지역으로 25채가 공급되어 전체의 49%를 차지합니다. 다음은 빈증(39.2%), 호치민(11.8%) 순이다.

4월 호치민시와 주변 지역의 타운하우스와 빌라에 대한 새로운 공급 및 소비 현황. 사진: DKRA.

특히 많은 투자자들이 최대 20%의 할인 정책을 펼치고 1년 내 재임대를 약속하며 시장을 활성화하고 있습니다. 1차 가격도 6개월 전 개장 가격 대비 8~10% 하락을 기록했습니다.

신규 공급의 판매 가격 측면에서 호치민시는 m2당 1,390만~5,010만 VND의 가격으로 여전히 선두를 달리고 있습니다. 다음은 롱안(380~770만 VND/m2)과 빈즈엉(150~180만 VND/m2)입니다.

반면, 2차 매매가격은 지난달에 비해 크게 개선되지 않았습니다. 시장에서는 여전히 은행에서 돈을 빌린 투자자들 사이에서 '손익분기점에 매도하고 이익을 삭감하는' 거래가 대부분을 차지하고 있습니다.

많은 타운하우스와 빌라 프로젝트의 가격이 하락했지만, 시장 수요는 여전히 매우 낮은 수준이며, 새로 판매된 주택은 겨우 3채에 불과해 작년 같은 기간에 비해 99.7% 감소했습니다. 흡수율은 6%에 불과합니다. 모든 생산물 소비는 롱안에 집중되어 있습니다.

이 결과는 올해 첫 3개월에 비해 상황이 덜 긍정적이라는 것을 보여줍니다. DKRA 보고서에 따르면, 시장은 1분기에 54건의 성공적인 거래를 기록했다고 합니다. 흡수율은 14%였습니다. 특히, 소비는 주로 단위당 30억 VND 이하의 가격대의 프로젝트에 집중되어 있습니다.

2분기 상황을 평가한 이 부서는 신규 공급이 1분기에 비해 350~400유닛 정도로 계속 측면 추세를 보일 것으로 전망했습니다. 특히 빈즈엉성은 공급 면에서 선두를 달릴 것으로 예상되어 앞으로도 시장에서 밝은 전망을 보일 것으로 전망됩니다.

그뿐만 아니라, 전반적인 경제적 어려움으로 인해 시장 수요가 크게 변동하지 않을 수도 있습니다. 2차 시장에서도 유동성 변동은 크지 않을 것입니다. 또한, 투입 비용의 영향으로 1분기 대비 1차 판매 가격이 소폭 상승할 것으로 전망됩니다.

(출처: 징뉴스)

유용한

감정

창의적인

고유한

격노

[광고_2]

원천

![[사진] 팜 민 찐 총리, 자빈 공항 사업 정부 상임위원회 회의 주재](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/6d3bef55258d417b9bca53fbefd4aeee)

댓글 (0)