ប្រាក់រង្វាន់ Tet គឺដូចជាប្រាក់ទំនេរនៅចុងឆ្នាំនីមួយៗ។ ប្រសិនបើអ្នកជ្រើសរើសបណ្តាញវិនិយោគដ៏ល្អដែលសាកសមនឹងរសជាតិ និងគោលដៅរបស់អ្នក វានឹងជួយបង្កើតប្រាក់ចំណេញប្រកបដោយប្រសិទ្ធភាព។

Le My (អាយុ 25 ឆ្នាំ) បានធ្វើការជាវិស្វករឱ្យក្រុមហ៊ុនបរទេសក្នុងឧស្សាហកម្មគីមីនៅទីក្រុងហូជីមិញអស់រយៈពេលជាង 2 ឆ្នាំ។ ទទួលបានប្រាក់បៀវត្សរ៍មួយខែជិត២០លានដុង យុវជនរូបនេះគ្រោងនឹងផ្តល់ប្រាក់៣លានដល់គ្រួសារ និង២-៣លានដុងជាថវិកាសម្រាប់ការធ្វើដំណើរ។ ចំនួនដែលនៅសេសសល់ គម្រោងរបស់ខ្ញុំនឹងទុកជាទ្រព្យសកម្ម ឬវិនិយោគ។

កាលពីឆ្នាំមុន My ជ្រើសរើសសន្សំប្រាក់ ព្រោះនៅពេលនោះ អត្រាការប្រាក់ធនាគារបានកើនឡើងលើសពី ៨% ក្នុងមួយឆ្នាំ។ ឆ្នាំនេះនាងនៅតែស្ទាក់ស្ទើរព្រោះអត្រាការប្រាក់ធ្លាក់ចុះយ៉ាងខ្លាំង។ នាងបានចែករំលែកថា "សម្រាប់មនុស្សដូចខ្ញុំដែលធ្លាប់តែសន្សំលុយ កន្លែងណាត្រូវដាក់ប្រាក់រង្វាន់ដើម្បីកុំឱ្យបាត់បង់តម្លៃ គឺជាសំណួរដ៏ធំមួយ" ។

ដូច Le My មនុស្សជាច្រើននៅតែមិនដឹងថាត្រូវធ្វើអ្វីជាមួយប្រាក់រង្វាន់ Tet របស់ពួកគេ។ ទោះបីជាតម្លៃអាចប្រែប្រួលក៏ដោយ ចំណុចទូទៅនៃចំនួនប្រាក់នេះគឺប្រាក់ចំណូលលើសរបស់កម្មករនិយោជិតម្នាក់ៗ ដែលអាចចាត់ទុកថាជាប្រាក់ទំនេរនៅចុងឆ្នាំ។ ដូច្នេះហើយ បន្ថែមពីលើការចំណាយលើខ្លួនអ្នក និងគ្រួសាររបស់អ្នក ប្រាក់រង្វាន់ Tet គឺជាដើមទុនដ៏ល្អមួយដើម្បីសន្សំ និងវិនិយោគ។

យោងតាមលោកស្រី Le Thi Dieu My ប្រធាននាយកដ្ឋានថែទាំអតិថិជននៃក្រុមហ៊ុនគ្រប់គ្រងមូលនិធិ Vietcombank (VCBF) ដើម្បីដឹងពីរបៀបគ្រប់គ្រងប្រាក់រង្វាន់ Tet រឿងដំបូងដែលត្រូវធ្វើគឺវាយតម្លៃចំណង់អាហារហានិភ័យដោយផ្អែកលើអាយុ។ សួរខ្លួនឯងនូវសំណួរនេះ៖ តើអ្នកស្ថិតក្នុងអាយុ និងដំណាក់កាលនៃផែនការហិរញ្ញវត្ថុអ្វី?

តារាងខាងក្រោមរាយបញ្ជីដំណាក់កាលរបស់មនុស្សម្នាក់ៗ និងចំណង់ហានិភ័យសមស្របនៅដំណាក់កាលនីមួយៗ។ នេះគឺជាខ្លឹមសារនៃការប្រឹក្សារបស់ Edward Jones ដែលជាក្រុមហ៊ុនសេវាកម្មហិរញ្ញវត្ថុឈានមុខគេមួយនៅក្នុងសហរដ្ឋអាមេរិក។

(ដំណាក់កាលនៃជីវិត៖

- វ័យជំទង់៖ ទើបតែរៀនចប់មហាវិទ្យាល័យ ចាប់ផ្តើមការងារដំបូង មិនទាន់រៀបការ

-ស្ថិរភាព៖ ការងារមានស្ថេរភាព និងការកសាងគ្រួសារ

- ការអភិវឌ្ឍន៍៖ ប្រាក់ចំណូលខ្ពស់ និងស្ថិរភាព ការកសាងផែនការហិរញ្ញវត្ថុសម្រាប់កុមារ

- អាយុកណ្តាល៖ ផែនការហិរញ្ញវត្ថុសម្រាប់ការចូលនិវត្តន៍

- ចូលនិវត្តន៍៖ ចូលនិវត្តន៍

អ្នកស្រី My ស្នើឱ្យប្រើរូបមន្តខាងក្រោម ដើម្បីវាយតម្លៃចំណង់អាហារហានិភ័យរបស់អ្នក៖

| សមាមាត្រទទួលយកហានិភ័យ៖ (100 - អាយុបច្ចុប្បន្ន) x 100% |

ឧទាហរណ៍ ប្រសិនបើអាយុរបស់អ្នកមានអាយុ 30 ឆ្នាំ ការអត់ឱនហានិភ័យរបស់អ្នកនឹងមាន (100-30) x100% = 70% ។ ដូច្នេះអ្នកអាចបែងចែក 70% នៃប្រាក់ចំណូលរបស់អ្នកទៅជាទ្រព្យសម្បត្តិដែលមានហានិភ័យខ្ពស់ជាមួយនឹងការរំពឹងទុកខ្ពស់។

ជំហានទីពីរគឺកំណត់តម្រូវការបច្ចុប្បន្ន និងអនាគត ហើយបន្ទាប់មករៀបចំផែនការតុល្យភាពប្រាក់ចំណូល ការចំណាយ និងការសន្សំ។ មនុស្សម្នាក់ៗអាចកំណត់គោលដៅសម្រាប់ឆ្នាំថ្មីដោយឆ្លើយសំណួរ៖ តើខ្ញុំត្រូវការអ្វីខ្លះ? តើនៅពេលណាដែលត្រូវការ? តើត្រូវចំណាយលុយប៉ុន្មានដើម្បីសម្រេចគោលដៅនោះ?

អ្នកជំនាញ VCBF ស្នើឱ្យយោងទៅច្បាប់ 50:20:30 ដើម្បីបង្កើតថវិកាសម្រាប់ចំណូល និងចំណាយ។ ក្នុងនោះ ៥០% គឺសម្រាប់ចំណាយលើការរស់នៅសំខាន់ៗ ២០% គឺសម្រាប់សន្សំ និងវិនិយោគ ហើយ ៣០% ទៀតគឺសម្រាប់សកម្មភាពផ្សេងៗ ដូចជាការកម្សាន្ត ការធ្វើដំណើរ និងការចូលរួមក្នុងវគ្គសិក្សា។

ប្រតិបត្តិការនៅធនាគារក្នុងទីក្រុងហូជីមិញ។ រូបថត៖ Thanh Tung

បន្ទាប់មក ស្រាវជ្រាវបណ្តាញវិនិយោគ បន្ទាប់ពីកំណត់ចំណង់ហានិភ័យ និងគោលដៅវិនិយោគរបស់អ្នក។

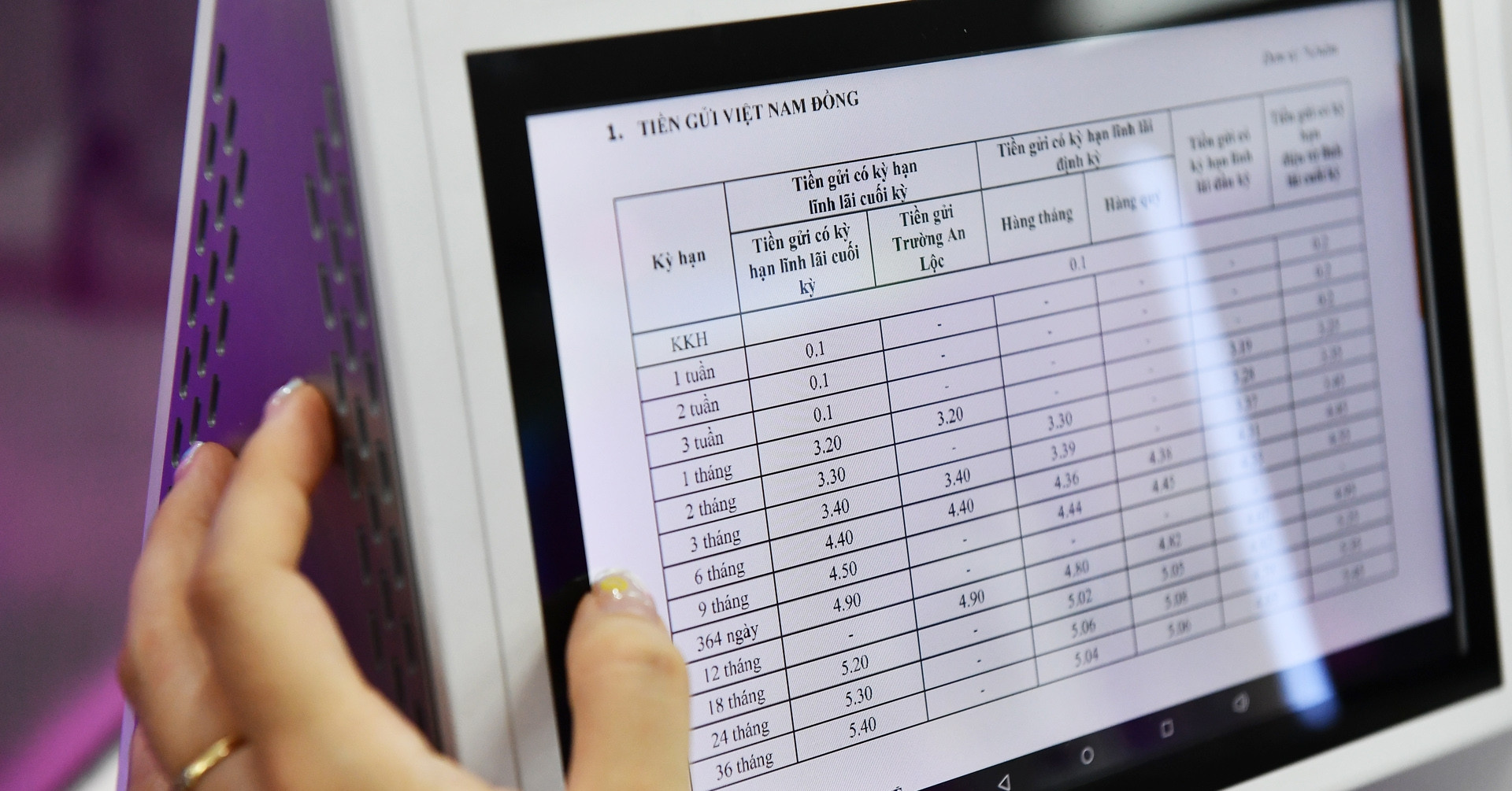

ទីមួយគឺ ការសន្សំ ។ នេះគឺជាជម្រើសដែលធ្លាប់ស្គាល់ និងមានសុវត្ថិភាពជាមួយនឹងអត្រាការប្រាក់មានស្ថេរភាព សមរម្យសម្រាប់អ្នកវិនិយោគដែលមិនទទួលយកការប្រែប្រួលខ្ពស់។ ទោះជាយ៉ាងណាក៏ដោយ គួរកត់សំគាល់ថា អត្រាការប្រាក់របស់ធនាគារបច្ចុប្បន្នស្ថិតក្នុងកម្រិតទាបបំផុត ដោយរយៈពេល 12 ខែមានត្រឹមតែប្រហែល 4.5-5.5% ក្នុងមួយឆ្នាំ។

ទីពីរ មាស ត្រូវបានចាត់ទុកថាជាបណ្តាញវិនិយោគបែបប្រពៃណី និងសុវត្ថិភាពមួយ ដែលប្រើជាមធ្យោបាយដើម្បីការពារតម្លៃទ្រព្យសកម្មក្នុងអំឡុងពេលនៃភាពមិនច្បាស់លាស់ ឬវិបត្តិសេដ្ឋកិច្ច។ ទម្រង់នេះមានសាច់ប្រាក់ងាយស្រួលខ្ពស់ ប៉ុន្តែមិនមានអត្រាការប្រាក់ថេរទេ។ ក្នុងរយៈពេលពីរឆ្នាំចុងក្រោយនេះ តម្លៃមាសមានការប្រែប្រួលលឿនជាងពេលមុន ដោយបង្កើតកំណត់ត្រាថ្មីជាច្រើនដង ហើយបន្ទាប់មកតម្លៃធ្លាក់ចុះក្នុងរយៈពេលដ៏ខ្លី។ តម្លៃមាសក្នុងស្រុកក៏មានភាពខុសគ្នាខ្លាំងពីតម្លៃពិភពលោក ដែលជាញឹកញាប់កត់ត្រាចលនាផ្ទុយគ្នា។ នៅចុងឆ្នាំមុន មាស SJC លើសពី 80 លានដុងក្នុងមួយ tael ប៉ុន្តែបានធ្លាក់ចុះយ៉ាងលឿនមក 75 លានដុង។

ទីបីគឺឆានែល ភាគហ៊ុន ។ ការវិនិយោគលើភាគហ៊ុនដែលមានសក្ដានុពលនៃកំណើនរយៈពេលវែងអាចជាគំនិតល្អ ប៉ុន្តែវាត្រូវការពេលវេលា និងចំណេះដឹង។ ទម្រង់នេះគឺសម្រាប់អ្នកវិនិយោគដែលមានបំណងទទួលយកហានិភ័យខ្ពស់។ តាមការវិភាគរបស់ក្រុមហ៊ុនមូលបត្រជាច្រើន ទីផ្សារវៀតណាមបច្ចុប្បន្នមានតម្លៃថោកជាងពេលមុន។ ជាមួយនឹងទស្សនវិស័យជាច្រើនសម្រាប់ការងើបឡើងវិញនៃសេដ្ឋកិច្ចទូទៅ និងប្រាក់ចំណេញសាជីវកម្ម ឥឡូវនេះអាចត្រូវបានចាត់ទុកថាជាពេលវេលាដ៏ល្អក្នុងការវិនិយោគលើភាគហ៊ុន។

បន្ថែមពីលើការវិនិយោគដើមទុនដោយផ្ទាល់ មូលនិធិបើកចំហ គឺជាទម្រង់ដ៏ពេញនិយមនៃការវិនិយោគដោយប្រយោល។ នេះគឺជាជម្រើសដែលអាចបត់បែនបានដែលជួយធ្វើពិពិធកម្មផលប័ត្រវិនិយោគរបស់អ្នក។ ទម្រង់នេះគឺសមរម្យសម្រាប់មនុស្សគ្រប់គ្នាពីមនុស្សដែលមានការអត់ឱនចំពោះហានិភ័យទាបទៅខ្ពស់ ជាមួយនឹងដើមទុនវិនិយោគតិចតួច និងសាច់ប្រាក់ងាយស្រួលខ្ពស់។ ទោះជាយ៉ាងណាក៏ដោយ វិនិយោគិនត្រូវយកចិត្តទុកដាក់លើការត្រងមូលនិធិដោយដំណើរការល្អ យុទ្ធសាស្រ្តវិនិយោគសមរម្យ និងថ្លៃមធ្យម។

ទីបំផុត អចលនទ្រព្យ ។ អចលនទ្រព្យអាចជាពិពិធកម្មដ៏ល្អ ជាពិសេសសម្រាប់អ្នកដែលមានគម្រោងវិនិយោគរយៈពេលវែង។ ទោះជាយ៉ាងណាក៏ដោយ ដែនកំណត់គឺថាវាទាមទារដើមទុនធំ និងសាច់ប្រាក់ទាប។ បច្ចុប្បន្ននេះ អ្នកសង្កេតការណ៍ទីផ្សារជាច្រើនជឿថា វានឹងត្រូវការពេលវេលាច្រើនទៀតសម្រាប់ទីផ្សារអចលនទ្រព្យដើម្បីរលាយ។ តម្លៃផ្ទះបានធ្លាក់ចុះបើធៀបនឹងកាលពីមុន ប៉ុន្តែវានៅតែពិបាកក្នុងការចម្រោះផលិតផលដែលមានការធានាស្របច្បាប់ និងមានគុណភាពល្អ។ ជាទូទៅ ទីផ្សារអចលនទ្រព្យនឹងនៅតែផ្តោតជាសំខាន់ទៅលើផ្នែកដែលមានតម្រូវការលំនៅដ្ឋានពិតប្រាកដ។

យោងតាមអ្នកជំនាញ VCBF សមតុល្យម៉ាក្រូរបស់វៀតណាមកំពុងបង្ហាញសញ្ញាវិជ្ជមានជាច្រើនពីហានិភ័យអតិផរណា និងការធ្លាក់ចុះនៃអត្រាប្តូរប្រាក់ សេដ្ឋកិច្ចមានកត្តាជំរុញជាច្រើនសម្រាប់កំណើន។ ដូច្នេះ ជាមួយនឹងប្រាក់រង្វាន់ Tet ជាមធ្យមប្រហែលរាប់សិបលានដុង វិនិយោគិនអាចបែងចែកវាទៅក្នុងទីផ្សារភាគហ៊ុន ឬដោយប្រយោលតាមរយៈមូលនិធិបើកចំហ។

លុយនឹងបាត់បង់តម្លៃដោយសារតែអតិផរណា ប៉ុន្តែទ្រព្យសកម្មវិនិយោគនឹងមិន។ ប្រសិនបើអ្នកជ្រើសរើសឆានែលត្រឹមត្រូវ ពួកគេនឹងបង្កើតប្រាក់ចំណេញ ដែលធ្វើឱ្យទំហំនៃទ្រព្យសម្បត្តិរបស់អ្នកកើនឡើងជាបន្តបន្ទាប់។ អ្នកជំនាញ VCBF បានបន្ថែមថា "បន្ថែមពីលើប្រាក់រង្វាន់ Tet នៅពេលណាដែលអ្នកមានលុយទំនេរ អ្នកអាចវិនិយោគវាឱ្យបានឆាប់តាមដែលអាចធ្វើទៅបាន" ។

សត្ថាធិប្បាយ

ប្រភពតំណ

![[រូបថត] ទស្សនាផ្លូវរូងក្រោមដី Cu Chi - វីរភាពក្រោមដី](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/8/06cb489403514b878768dd7262daba0b)

Kommentar (0)