តាមរយៈការពិភាក្សាជាច្រើនជុំដើម្បីវិសោធនកម្មច្បាប់ស្តីពីអាករលើតម្លៃបន្ថែម ផែនការផ្លាស់ប្តូរជីពីមិនជាប់ពន្ធទៅជាប់ពន្ធក្នុងអត្រា 5% នៅតែស្ថិតនៅចន្លោះមតិពីរ។

|

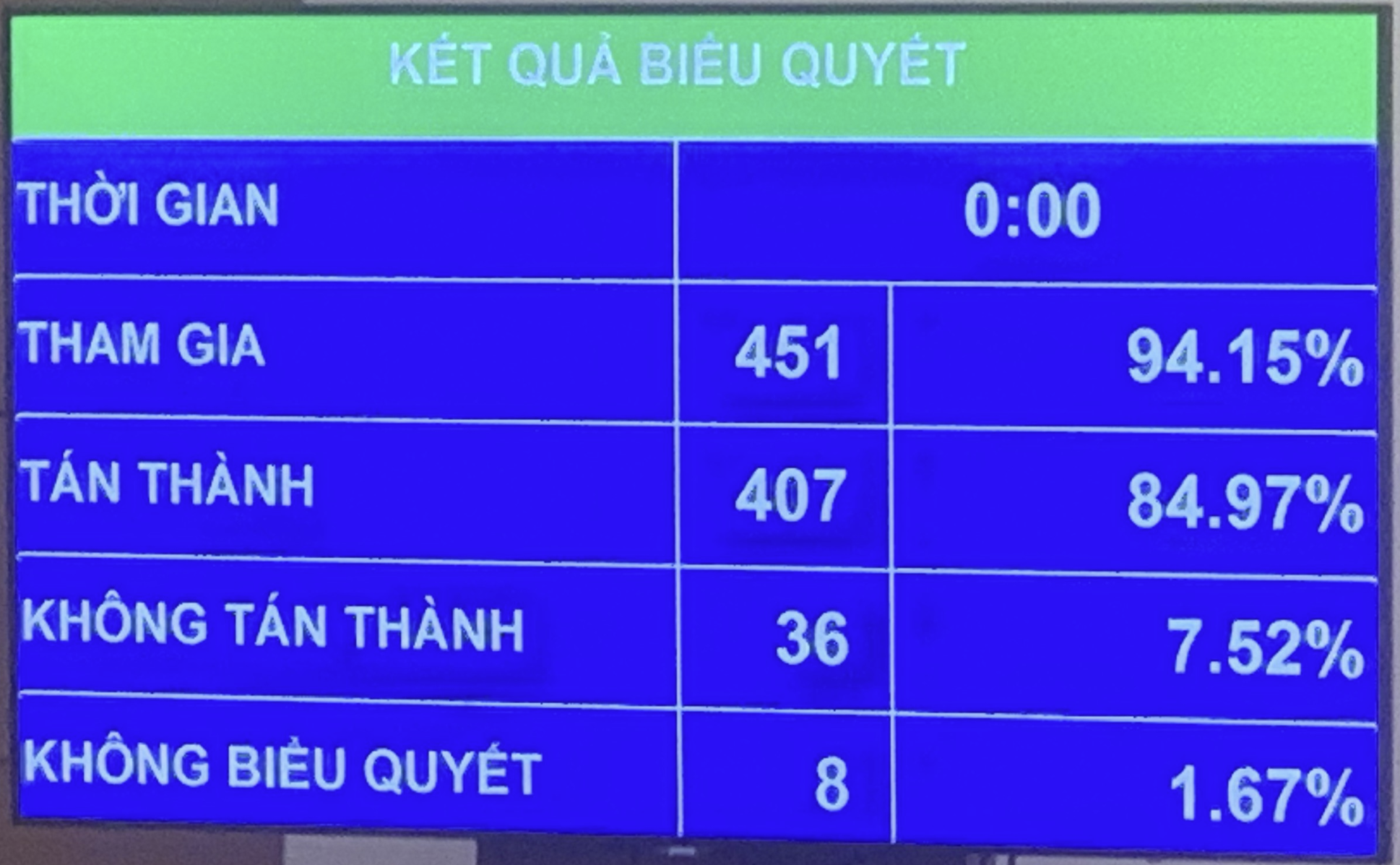

| ប្រតិភូរដ្ឋសភាពេញម៉ោងផ្តល់យោបល់លើសេចក្តីព្រាងច្បាប់ស្តីពីវិសោធនកម្មពន្ធលើតម្លៃបន្ថែម |

នៅតែទុកជម្រើសពីរ

ត្រៀមដាក់ជូនរដ្ឋសភាដើម្បីអនុម័តក្នុងសម័យប្រជុំលើកទី៨ ខែតុលាខាងមុខ សេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើតម្លៃបន្ថែម (សេចក្តីព្រាងច្បាប់) ទើបតែត្រូវបានផ្តល់យោបល់ដោយសមាជិកពេញម៉ោងនៃរដ្ឋសភាក្នុងសន្និសីទពេញម៉ោងនៃរដ្ឋសភាកាលពីថ្ងៃទី២៩ ខែសីហា។

រាយការណ៍អំពីបញ្ហាសំខាន់ៗមួយចំនួន ក្នុងការពន្យល់ ទទួលយក និងកែសម្រួលសេចក្តីព្រាងនេះ គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃគណៈកម្មាធិការហិរញ្ញវត្ថុ និងថវិកានៃរដ្ឋសភា (ទីភ្នាក់ងារពិនិត្យ) បានឲ្យដឹងថា នៅមានទស្សនៈពីរ ស្តីពីការផ្ទេរជី គ្រឿងចក្រ ឧបករណ៍ឯកទេសសម្រាប់ផលិតកសិកម្ម និងកប៉ាល់នេសាទពីការមិនជាប់ពន្ធ មកត្រឹម ៥% ជាប់ពន្ធ (បង្ហាញជាជម្រើសពីរក្នុងសេចក្តីព្រាងច្បាប់)។

ទស្សនៈទី១ ស្នើឱ្យរក្សាជី គ្រឿងចក្រ ឧបករណ៍ឯកទេសសម្រាប់ផលិតកម្មកសិកម្ម និងកប៉ាល់នេសាទ លើកលែងពន្ធលើតម្លៃបន្ថែម (VAT) តាមបទប្បញ្ញត្តិបច្ចុប្បន្ន។ ដោយសារ VAT គឺជាពន្ធប្រយោល អ្នកជាប់ពន្ធអាករគឺជាអ្នកប្រើប្រាស់ចុងក្រោយ។ ការផ្លាស់ប្តូរអត្រាពន្ធជីដល់ 5% ជះឥទ្ធិពលយ៉ាងខ្លាំងដល់កសិករ ព្រោះតម្លៃជីនឹងកើនឡើងនៅពេលអាករលើតម្លៃបន្ថែម ដែលនាំឱ្យតម្លៃកសិផលកើនឡើង។

ទិដ្ឋភាពទីពីរយល់ស្របជាមួយទីភ្នាក់ងារពង្រាង ដោយផ្លាស់ប្តូរក្រុមផលិតផលនេះទៅក្នុងប្រភេទដែលត្រូវដាក់បញ្ចូល VAT 5%។ ការអនុវត្តអត្រាពន្ធលើតម្លៃបន្ថែម 5% នឹងបង្កើនថ្លៃដើមជីនាំចូល (បច្ចុប្បន្នមានចំណែកទីផ្សារត្រឹមតែ 26.7% នៃចំណែកទីផ្សារ) ខណៈពេលដែលកាត់បន្ថយថ្លៃដើមជីដែលផលិតក្នុងស្រុក (បច្ចុប្បន្នស្មើនឹង 73.% នៃចំណែកទីផ្សារ) ព្រោះអាករលើតម្លៃបន្ថែមនៃការផលិតទាំងអស់នឹងមិនត្រូវគិតជាថ្លៃដើមទេ ប៉ុន្តែនឹងត្រូវកាត់ចេញពីពន្ធលើទិន្នផល។ សហគ្រាសផលិតជីនឹងត្រូវបង្វិលសងវិញដោយពន្ធលើទិន្នផល (5%) ទាបជាងពន្ធលើធាតុចូល (10%) ហើយថវិការដ្ឋនឹងមិនកើនឡើងដោយសារតែតម្រូវការទូទាត់ការកើនឡើងនៃប្រាក់ចំណូលពីការនាំចូលជាមួយនឹងការបង្វិលសងពន្ធសម្រាប់ផលិតកម្មក្នុងស្រុក។

ជាមួយនឹងជម្រើសនេះ សហគ្រាសផលិតក្នុងស្រុកមានកន្លែងដើម្បីកាត់បន្ថយតម្លៃលក់ ប្រសិនបើតម្លៃជី និងសម្ភារៈបញ្ចូលនៅលើទីផ្សារអន្តរជាតិមិនផ្លាស់ប្តូរ។ លើសពីនេះ តម្លៃលក់ជាក់ស្តែងនៅក្នុងទីផ្សារក្នុងស្រុកក៏អាស្រ័យលើតម្លៃជីពិភពលោកផងដែរ ដែលស្ថិតក្នុងនិន្នាការធ្លាក់ចុះ ខណៈដែលការផ្គត់ផ្គង់ពិភពលោកបានងើបឡើងវិញជាបណ្តើរៗ។

ពីការពិតខាងលើ វាអាចត្រូវបានគេមើលឃើញថា ផលប៉ះពាល់នៃការកែសម្រួលអាករលើលទ្ធភាពនៃការកើនឡើងតម្លៃជីនៅក្នុងទីផ្សារក្នុងស្រុកគឺមិនមានទំហំធំនោះទេ។ ជាងនេះទៅទៀត ជីជាផលិតផលរក្សាស្ថិរភាពតម្លៃ ដូច្នេះបើចាំបាច់នៅពេលដែលមានការប្រែប្រួលតម្លៃធំនៅលើទីផ្សារ ភ្នាក់ងារគ្រប់គ្រងរដ្ឋអាចអនុវត្តវិធានការគ្រប់គ្រងដូចជា ពិនិត្យកត្តាបង្កើតតម្លៃ ការគ្រប់គ្រងសារពើភ័ណ្ឌ និងវិធានការហិរញ្ញវត្ថុ និងរូបិយវត្ថុជាដើម ដើម្បីអាចដោះស្រាយបានសមស្រប ធានាថាតម្លៃជីមានស្ថិរភាពក្នុងកម្រិតមួយសមរម្យ។

គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃទីភ្នាក់ងារវាយតម្លៃបាននិយាយថា ដោយមានមតិខុសគ្នារវាងទស្សនៈទាំងពីរ និងភាពមិនគ្រប់គ្រាន់ក្នុងទិន្នន័យវាយតម្លៃផលប៉ះពាល់នៃគោលនយោបាយស្តីពីលទ្ធភាពបង្កើនចំណូលថវិការដ្ឋ និងផលប៉ះពាល់ជាក់ស្តែងលើកម្រិតតម្លៃក្នុងទីផ្សារក្នុងស្រុក ក្នុងសម័យប្រជុំច្បាប់ខែសីហា ឆ្នាំ២០២៤ គណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភាបានបញ្ចប់។

ជាក់ស្តែង “រដ្ឋាភិបាលត្រូវផ្តល់ទិន្នន័យបន្ថែម ដើម្បីពន្យល់ឱ្យបានពេញលេញ និងគួរឱ្យជឿជាក់ និងវិភាគឱ្យបានច្បាស់លាស់អំពីផលប៉ះពាល់តម្លៃលើជី ក្នុងករណីអនុវត្តអត្រាពន្ធ 5% ដើម្បីបម្រើគោលបំណងប្រមូលមតិក្នុងអង្គសន្និបាតពេញម៉ោងនៃរដ្ឋសភា និងរាយការណ៍ជូនគណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភា បញ្ជូនទៅរដ្ឋសភាពិនិត្យ និងសម្រេច”។

ដោយផ្អែកលើមតិរបស់គណៈប្រតិភូឯកទេស គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃគណៈកម្មាធិការហិរញ្ញវត្ថុ និងថវិកានៃរដ្ឋសភាបានមានប្រសាសន៍ថា ខ្លួននឹងបន្តសម្របសម្រួលជាមួយស្ថាប័នរៀបចំសេចក្តីព្រាង ដើម្បីស្រូបយក កែសម្រួល និងជាពិសេសបង្ហាញខ្លឹមសារនេះនៅក្នុងសេចក្តីព្រាង។

ត្រូវការទិន្នន័យគួរឱ្យជឿជាក់

ការពិភាក្សានៅក្នុងសន្និសិទនៃសមាជិកសភាឯកទេស តំណាងរាស្រ្តទាំងបួនដំបូងដែលនិយាយទាំងអស់បានស្នើឱ្យជ្រើសរើសជម្រើសនៃការមិនយកពន្ធលើតម្លៃបន្ថែមលើផលិតផលជី។

អនុប្រធានគណៈប្រតិភូរដ្ឋសភា Thanh Hoa ប្រតិភូ Mai Van Hai បានទទួលស្គាល់ថា ការមិនយកពន្ធលើតម្លៃបន្ថែមលើជីអាចប៉ះពាល់ដល់អាជីវកម្មមួយចំនួន ប៉ុន្តែការយកពន្ធ ៥% នឹងប៉ះពាល់ដល់កសិករ។ លោក ហៃ បានបញ្ជាក់ថា៖ «បច្ចុប្បន្នគ្រួសារជាច្រើននៅតែបោះបង់ការធ្វើស្រែចម្ការដោយសារចំណូលទាប ដូច្នេះនៅពេលនេះមិនគួរមានការយកពន្ធលើជីទេ»។

ដោយបញ្ចូលនូវមតិរបស់គណៈកម្មាធិការអចិន្ត្រៃយ៍នៃរដ្ឋសភា មតិភាគច្រើនក្នុងគណៈកម្មាធិការអចិន្ត្រៃយ៍នៃគណៈកម្មាធិការហិរញ្ញវត្ថុ និងថវិកានៃរដ្ឋសភា និងទីភ្នាក់ងារតាក់តែងបានឯកភាពកែសម្រួល និងកំណត់ថា កម្រិតនៃប្រាក់ចំណូលពីការលក់ទំនិញ និងសេវាកម្មលើកលែងពន្ធ គឺជាទំនិញ និងសេវាកម្មរបស់គ្រួសារអាជីវកម្ម និងបុគ្គលដែលមានចំណូលប្រចាំឆ្នាំតិចជាង ២០០លានដុង។ ក្នុងករណីសន្ទស្សន៍តម្លៃទំនិញប្រើប្រាស់ (CPI) ប្រែប្រួលលើសពី 20% បើធៀបនឹងពេលដែលច្បាប់នេះចូលជាធរមាន ឬពេលនៃការកែសម្រួលចុងក្រោយបំផុត រដ្ឋាភិបាលត្រូវដាក់ជូនគណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភា ដើម្បីកែសម្រួលកម្រិតចំណូលស្របតាមស្ថានភាពអភិវឌ្ឍន៍សេដ្ឋកិច្ចសង្គមនៃសម័យកាលនីមួយៗ។

បើតាមប្រតិភូ លោក Duong Khac Mai អនុប្រធានគណៈប្រតិភូរដ្ឋសភាខេត្ត Dak Nong បានឲ្យដឹងថា ប្រសិនបើជីត្រូវបង់ពន្ធ 5% នោះ វានឹងដោះស្រាយបញ្ហាបង់ពន្ធជូនអាជីវករ ប៉ុន្តែប្រាកដជានឹងឡើងថ្លៃជី ប៉ះពាល់ដល់កសិករ។ លោក ម៉ៃ បានបញ្ជាក់ថា «ការដាក់ពន្ធលើតម្លៃបន្ថែមមិនធានាថាតម្លៃជីនឹងធ្លាក់ចុះឬអត់នោះទេ ពីព្រោះរដ្ឋមិនបង្ខំឱ្យអាជីវកម្មកាត់បន្ថយតម្លៃ»។

ទោះជាយ៉ាងណាក៏ដោយ ប្រតិភូ Mai ក៏បាននិយាយផងដែរថា ដំណោះស្រាយដែលចុះសម្រុងគ្នាគឺត្រូវអនុវត្តអត្រាពន្ធ 0% ទាំងការបង្វិលពន្ធឡើងវិញសម្រាប់អាជីវកម្ម និងមិនប៉ះពាល់ដល់កសិករ។

ដោយយល់ស្របជាមួយនឹងជម្រើសនៃការមិនយកពន្ធលើជី ប្រតិភូ Nguyen Thanh Nam (Phu Tho) បាននិយាយថា ប្រសិនបើជីត្រូវបង់ពន្ធ 5% នោះវានឹងបង្កើនថ្លៃដើមផលិតកម្មកសិកម្ម។

អនុប្រធានគណៈកម្មាធិការច្បាប់នៃរដ្ឋសភា លោក Nguyen Truong Giang បាននិយាយថា លោកបានពិនិត្យមើលឡើងវិញនូវកំណត់ត្រានៃការធ្វើវិសោធនកម្មច្បាប់ស្តីពីពន្ធលើតម្លៃបន្ថែមពីមុន ហើយបានរកឃើញថា នៅពេលស្នើសុំមិនដាក់ពន្ធលើតម្លៃបន្ថែមលើជី ទីភ្នាក់ងារពង្រាងបានពន្យល់ថា ប្រសិនបើរក្សាបានត្រឹម ៥% វានៅតែជាបន្ទុកសម្រាប់ផលិតករកសិកម្ម ដែលបង្កើនតម្លៃទិន្នផល។ ប៉ុន្តែវិសោធនកម្មនេះចែងថា ប្រសិនបើគ្មានការយកពន្ធទេ ការបញ្ចូល VAT នឹងមិនអាចកាត់បានឡើយ។

លោក Giang បានដកស្រង់ទិន្នន័យរបស់ក្រសួងហិរញ្ញវត្ថុថា ក្នុងកំឡុងឆ្នាំ 2015-2022 សហគ្រាសផលិតជីមិនត្រូវបានអនុញ្ញាតិឱ្យកាត់ VAT បញ្ចូលប្រហែល 1,500 ពាន់លានដុង។ ប្រសិនបើពន្ធ 5% ត្រូវបានអនុវត្តទៅលើជី នោះ VAT ទិន្នផលនឹងមានប្រហែល 5,700 ពាន់លានដុង។ បន្ទាប់ពីទូទាត់ពន្ធបញ្ចូលប្រមាណ ១.៥០០ពាន់លានដុង ថវិកានឹងប្រមូលបន្ថែម៤.២០០ពាន់លានដុង។

ដូច្នេះ បើប្រមូលពន្ធ 5% លើជី នោះរដ្ឋនឹងបង្កើនចំណូលថវិកាដល់ទៅ 4.200 ពាន់លានដុង។ សហគ្រាសផលិតជីនឹងអាចកាត់ពន្ធបញ្ចូលចំនួន 1.500 ពាន់លានដុង ដោយហេតុនេះបង្កើតលក្ខខណ្ឌកាត់បន្ថយថ្លៃដើមផលិតផលដែលត្រូវនឹងបរិមាណអាករលើតម្លៃបន្ថែមដែលបានកាត់ បង្កើនការប្រកួតប្រជែងជាមួយជីនាំចូល និងធានាបាននូវភាពយុត្តិធម៌ក្នុងការអនុវត្តគោលនយោបាយអាករលើតម្លៃបន្ថែមរវាងជីនាំចូល និងជីដែលផលិតក្នុងស្រុក។

យោងតាមប្រតិភូ Giang ទិន្នន័យដែលសហគ្រាសផលិតជីនឹងអាចកាត់ពន្ធនាំចូលចំនួន 1.500 ពាន់លានដុងគឺពិតជាមិនត្រឹមត្រូវទេ។ លោក Giang បានផ្តល់យោបល់ថា ទីភ្នាក់ងាររៀបចំសេចក្តីព្រាងត្រូវវាយតម្លៃឲ្យបានច្បាស់លាស់ថាតើអាជីវកម្មពន្ធប៉ុន្មាននឹងត្រូវសងវិញ ប្រសិនបើអត្រាពន្ធគឺ 5% តើចំណូលថវិកានឹងប្រមូលបានប៉ុន្មាន ហើយវានឹងប៉ះពាល់ដល់ប្រជាជនយ៉ាងដូចម្តេច។

លោក Giang បានមានប្រសាសន៍ថា “ថ្មីៗនេះ រដ្ឋសភាបានព្យាយាមកាត់បន្ថយពន្ធលើតម្លៃបន្ថែម 2% ដើម្បីជំរុញការប្រើប្រាស់ ប៉ុន្តែឥឡូវនេះពួកគេកំពុងនិយាយថានឹងដាក់ពន្ធ 5% លើជី ដែលខ្ញុំយល់ថាមិនគួរឱ្យជឿ។

សមាជិកអចិន្ត្រៃយ៍នៃគណៈកម្មាធិការហិរញ្ញវត្ថុ និងថវិកានៃរដ្ឋសភា ប្រតិភូលោក Le Minh Nam ក៏បាននិយាយផងដែរថា តួលេខចំនួន ១.៥០០ ពាន់លានដុង ដែលសហគ្រាសផលិតជីនឹងអាចកាត់បាន ប្រសិនបើអត្រាពន្ធ 5% ត្រូវបានអនុវត្តគឺ "មិនត្រឹមត្រូវ" ប្រសិនបើក្រឡេកមើលទិន្នន័យស្តីពីសហគ្រាសផលិតជី។ លោក ណាំ បានមានប្រសាសន៍ថា “រដ្ឋសភានឹងសម្រេចថាតើយើងផ្តល់ទិន្នន័យគ្រប់គ្រាន់ និងកំណត់ថាតើជម្រើសមួយណាមានប្រសិទ្ធភាពជាង”។

យោងតាមគណៈប្រតិភូ Trinh Xuan An សមាជិកអចិន្ត្រៃយ៍នៃគណៈកម្មាធិការការពារ និងសន្តិសុខនៃរដ្ឋសភា ចាំបាច់ត្រូវធ្វើការវាយតម្លៃជាក់ស្តែង និងមិនគ្រាន់តែផ្អែកលើការសម្រេចចិត្តថាតើតម្លៃជីបានកើនឡើង ឬមិនអនុវត្ត VAT ចំពោះមុខទំនិញនេះទេ។ លោក An បានមានប្រសាសន៍ថា "ប្រទេសកសិកម្មដូចជាប្រទេសវៀតណាមមិនមានស្ថិរភាពដោយគ្មានឧស្សាហកម្មផលិតជីទំនើបទេ។ ប្រសិនបើឧស្សាហកម្មផលិតជីមានភាពប្រសើរឡើង ប្រជាជនក៏នឹងទទួលបានអត្ថប្រយោជន៍ផងដែរ"។

បន្ថែមពីលើមតិខាងលើ ប្រតិភូមួយចំនួនទៀតបានស្នើឱ្យអនុវត្តអត្រាពន្ធលើតម្លៃបន្ថែម ០% ដល់សហគ្រាសផលិតជីក្នុងស្រុក ដើម្បីឲ្យសហគ្រាសទទួលបានប្រាក់បង់ពន្ធឡើងវិញ។ ទោះជាយ៉ាងណាក៏ដោយ ប្រតិភូលោក Trinh Xuan An បាននិយាយថា ជម្រើសនេះចាំបាច់ត្រូវគិតគូរឱ្យបានល្អិតល្អន់ ព្រោះអត្រា 0% អនុវត្តចំពោះតែទំនិញនាំចេញប៉ុណ្ណោះ ដែលជាការអនុវត្តអន្តរជាតិ។

អនុប្រធានរដ្ឋសភាវៀតណាម លោក Nguyen Duc Hai បានស្នើឱ្យស្ថាប័នតាក់តែងសេចក្តីព្រាង និងទីភ្នាក់ងារផ្ទៀងផ្ទាត់ដើម្បីស្រូបយកមតិរបស់គណៈប្រតិភូ ហើយបន្តធ្វើឱ្យសេចក្តីព្រាងនេះមានភាពល្អឥតខ្ចោះ ដើម្បីដាក់ជូនរដ្ឋសភាក្នុងសម័យប្រជុំលើកទី៨ នៅខែតុលាខាងមុខ។

ប្រភព៖ https://baodautu.vn/giang-co-phuong-an-ap-thue-vat-5-voi-phan-bon-d223619.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ដឹកនាំកិច្ចប្រជុំដើម្បីជំរុញគម្រោងផ្លូវល្បឿនលឿន](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/29/6a3e175f69ea45f8bfc3c272cde3e27a)

![[រូបថត] គំនូរដុងហូ - រចនាប័ទ្មចាស់ប្រាប់រឿងសម័យទំនើប](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/29/317613ad8519462488572377727dda93)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh និងប្រធានាធិបតីប្រេស៊ីល Luiz Inácio Lula da Silva ចូលរួមវេទិកាសេដ្ឋកិច្ចវៀតណាម-ប្រេស៊ីល](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/29/f3fd11b0421949878011a8f5da318635)

![[REVIEW OCOP] An Lanh Huong Vet Yen Cat](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

Kommentar (0)