各国が「ネットゼロ」に向けた取り組みを加速させる中、グリーンエネルギーのサプライチェーンを独占している中国企業が最も大きな恩恵を受ける立場にある。

グリーンエネルギーへの切り替えの機会を捉えるということは、企業が中国からより多くのものを購入しなければならないことも意味します。たとえば、Huawei のような企業は、太陽光発電システムで使用されるインバーター供給分野を独占しています。

緑のルートの「ブロックポイント」

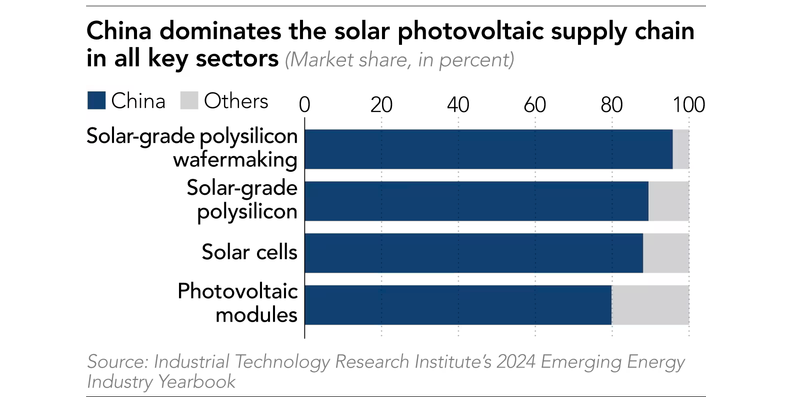

台湾工業技術研究院(中国)によると、現在、中国本土は、入力のポリシリコンから最終的な太陽光モジュールまで、サプライチェーンの主要セグメントで90%以上の市場シェアを占めています。

「中国は太陽光発電技術とサプライチェーンを掌握している」とマレーシア最大の再生可能エネルギー供給会社ソラレストの幹部は語った。 「化石燃料と競合できるほど低いコストでグリーンエネルギーを生産する最良の機会を提供します。」

そのコスト競争力により、中国は東南アジアおよびその他の多くの国々のグリーンエネルギーロードマップの要となっている。

北京は、一帯一路構想の一環として太陽光発電インフラの技術的専門知識を活用し、マレーシア、ラオス、タイ、パキスタン、サウジアラビアなどの国の重要なエネルギーインフラに対する影響力を拡大している。

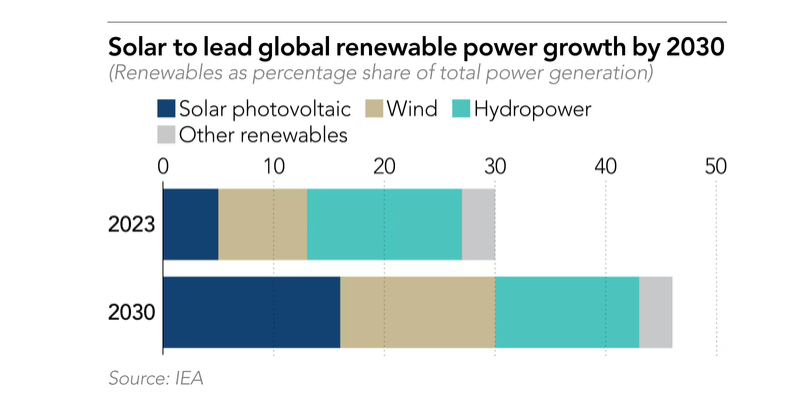

国際エネルギー機関によると、太陽エネルギーは利用しやすく導入しやすい再生可能エネルギー源と考えられています。 2024年だけでも、このタイプのエネルギーに総額5,000億ドルが投資され、他の代替エネルギー源を上回ることになります。

日経アジアは関係筋の発言を引用し、洋上風力発電プロジェクトの計画と建設には8年以上かかる場合があるが、太陽光発電所は2年未満で設置できると伝えた。

特に外国のテクノロジー大手からの投資を誘致したいと願うアジアの新興国の間では、再生可能エネルギー導入への圧力が高まっている。

Apple、Google、Microsoftなどの企業はすべてRE100イニシアチブに参加し、100%再生可能エネルギーを使用することを約束しています。

世界生産量の倍増

2000年代にはシャープ、モテック、ニューソーラーパワーなどの日本と台湾の企業が太陽光発電部門をリードしていましたが、中国経済の急速な発展と北京の太陽光パネルメーカーへの補助金により、徐々に競争力を失っていきました。

現在、ロンギグリーンエナジーテクノロジー、トンウェイ、GCL、ジンコソーラー、TCL中環再生可能エネルギーテクノロジーなど、世界有数の太陽光発電企業のほとんどがこの国に拠点を置いています。

さらに、Huawei、Sungrow Power、Ginlong Technologiesなど、世界最大のインバーターメーカー3社も中国の企業です。

「中国の年間生産能力は全世界に2年分供給できる」と太陽光発電機器メーカー、中米シリコンプロダクツのドリス・スー社長は語った。

「中国の巨大な経済規模と技術力は、コスト競争力を高めています。貿易障壁を無視すれば、中国本土のサプライヤーのソリューションの方が合理的であることは明らかです」とドリス・スー氏は付け加えた。

IEAによれば、米国とインドがサプライチェーンを国内に移す努力をしているにもかかわらず、中国は2030年まで太陽光発電製造の全分野で世界の生産能力の80%以上を維持すると予想されている。

同庁は、米国とインドでのモジュール製造コストは中国よりも2~3倍高いと見積もっている。 「このギャップは予見可能な将来まで続くだろう。」

[広告2]

出典: https://vietnamnet.vn/trung-quoc-nam-90-thi-phan-cung-ung-nang-luong-mat-troi-2343776.html

コメント (0)