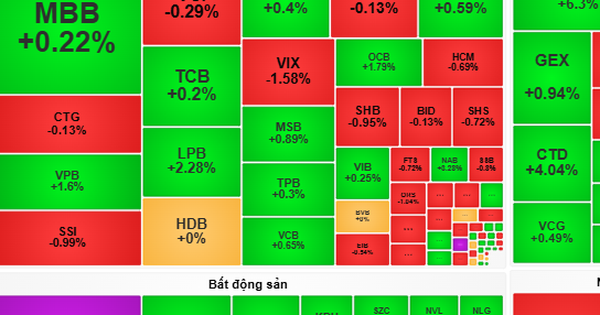

DNVN - KB Securities Vietnam (KBSV) が 2025 年にプラス成長の見通しを持つと予測している主要企業には、FPT Corporation、Vietnam Dairy Products Joint Stock Company、Refrigeration Electrical Engineering Joint Stock Company、Hoa Phat Group などがあり、銀行も多数あります。

第3四半期、FPTコーポレーション 収益と利益は引き続きプラスとなり、それぞれ15兆9,000億ベトナムドン、2兆4,780億ベトナムドンを超えた。そのうち、海外市場における同グループのIT事業部門は新規契約売上高が13.5%増の6兆4,500億ベトナムドンに達し、同部門の総売上高が8兆950億ベトナムドンに達するのに貢献した。

KBSVの専門家によると、海外のIT部門はプラス成長率を維持している。 2025年には、NVIDIAや他の多くのパートナーと連携したGPUレンタル分野のFPT AI Factoryプロジェクトにより、国内および日本市場でFPTの成長の勢いが加速し、年間収益1億ドル、EBITDA利益率が約50%に達すると予想されています。

専門家は、事業見通しと潜在的リスクを考慮し、FPT株の目標価格を1株当たり148,500ドンとして中立を推奨している。

日用消費財(FMCG)業界では、ベトナム乳製品株式会社(Vinamilk)も2025年にプラス成長が見込まれる注目の企業です。2024年第3四半期の同社の純収益と税引後利益は、主に国内需要の減少により、それぞれ15,549億ドン(前年同期比若干減)、2,403億ドン(5.1%減)となりました。対照的に、輸出部門と外資系企業部門は競争力のあるコストのおかげでそれぞれ10.3%と9.5%の増加となり、引き続き好調な成長を維持した。

KBSVの専門家は、VinamilkのVNM株を目標価格75,300ドンで購入することを推奨している。

2025 年に予想される輸入粉乳コストの増加は、販売価格の上昇の可能性によって相殺されます。 2024年の最初の9か月間のFMCGと乳製品の消費は、世界的な経済不安による消費者心理の弱さにより、2023年の同時期と比較してそれぞれ約2%と-2%と緩やかに増加しました。 KBSVは、2%のVAT引き下げ政策の維持とインフラ投資が重要な段階に達したことにより、2025年には消費が回復し、経済成長を後押しし、消費者信頼感が向上すると予測している。

そのため、KBSVの専門家は、17%の上昇が見込まれるVinamilkのVNM株を目標価格75,300VNDで購入することを推奨している。

一方、冷凍電気工学公社(REE)に関しては、KBSVはエネルギー部門が成長の勢いを牽引すると予測している。 2024年第3四半期の収益は2兆310億ドン、税引後利益は5615億ドンに達した。特に、エネルギー部門の収益と利益は、主に水力発電の大幅な出力増加により、それぞれ1兆80億ベトナムドンと3010億ベトナムドンに達し、好調な結果となった。

新たな電力価格の枠組みは、風力発電プロジェクトの交渉と実施の進展を促進するだろう。しかし、不動産部門では、ザ・ライトスクエアの引き渡しの進捗が予想よりも遅れている。したがって、KBSVはREE株について中立を推奨し、目標価格は2024年12月6日の価格より13.4%高い1株当たり76,900ドンです。

REEと同様に、Mobile World Investment Corporation(MWG)も、特にICT&CEセグメントから多くの肯定的なシグナルを記録しました。 2024年第3四半期、モバイル・ワールド・インベストメント・コーポレーション(MWG)のICT&CEからの純収益は22兆4,500億ベトナムドンに達した。この好調な売上は、新しい iPhone 製品ラインの発売によるものであり、ラップトップ業界は新学期シーズン中に毎月安定した成長を維持しました。

KBSVは、MWGの2024年と2025年の業績について、純収益がそれぞれ133,528億ドンと142,652億ドン、税引後利益がそれぞれ3,840億ドンと5,214億ドンに達すると予測している。 KBSVは、事業セグメントの見通しが明るいことから、2025年にMWG株を1株当たり81,000ドンの目標価格で購入することを推奨している。

鉄鋼業界では、KBSVはホアファット・グループのHPG株を1株当たり34,700ドンという適正価格で購入することを推奨しており、これは前回のレポートでの評価額と比べて11.9%上昇している。

HPGの2024年第3四半期の収益は、鉄鋼価格の低下と年間の閑散期に入ったことによる総販売量の減少により14%減少しましたが、KBSVは、不動産市場の回復が力強いため、2025年には国内の土木建設活動がより活発になると予想しています。

また、今年は多くの主要プロジェクトが完成期限を迎えることから、公共投資プロジェクトによる消費需要も増加すると予想されます。鉄鉱石と原料炭の価格が下落した場合、HPG の粗利益率にプラスの影響を与えることになります。

KBSVの専門家はまた、国内消費需要が今後も増加し続ける中、鉄鋼価格は2025年も安定し、中国の鉄鋼価格のような強い調整圧力にさらされることはないだろうと予想している。現在、第1高炉と鋼鋳造・圧延ラインが設置されており、2024年12月から稼働する予定です。 KBSVは、Dung Quat 2が2025年にHPGに110万トンの熱延コイル鋼を供給すると予測している。

KBSVは銀行部門についても、ACB、BIDV、Techcombank、MBなどの有名銀行が来年はプラス成長を予測していると指摘した。

トゥアン

[広告2]

出典: https://doanhnghiepvn.vn/kinh-te/chung-khoan/-diem-danh-nhung-doanh-nghiep-dau-nganh-co-trien-vong-tang-truong-tich-cuc/20241217032413882

コメント (0)