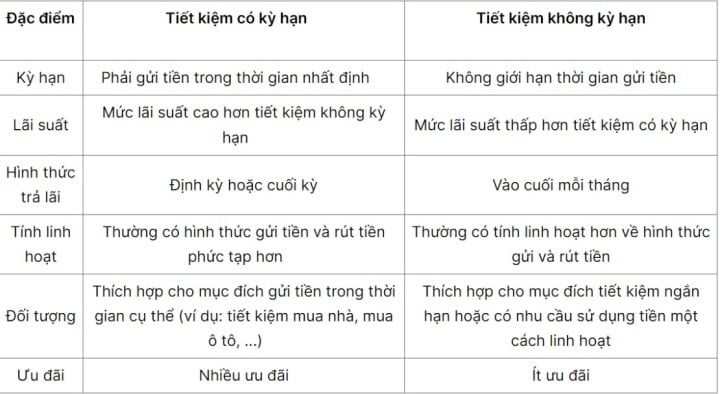

非定期貯蓄とは何ですか?

非定期貯蓄とは、預金期間や金額に縛られず、固定金利なしでお金を貯める方法です。お客様は、安全性を確保しながら利益を増やしながら、満期まで待つことなく柔軟に資金を引き出したり、口座を閉鎖したりすることができます。

非定期貯蓄のメリット

非定期貯蓄預金には、比較的低い金利、柔軟性、安全性、管理の容易さなど、多くのメリットがあります。ただし、最も賢明な投資判断を行うには、預金を決定する前に慎重に検討し、それぞれの銀行または金融機関の条件と金利について慎重に学ぶ必要があります。

お客様は、非定期貯蓄預金を行うことで、大きな利益を増やすことができます。 (図)

金利:非定期貯蓄の金利は通常比較的良好ですが、定期貯蓄や定期預金などの他の貯蓄口座よりも低くなります。

柔軟性:当座預金では、他の普通預金口座のように手数料を支払ったり利息を失ったりすることなく、いつでもお金を引き出すことができます。

安全性:非定期貯蓄口座に預け入れた場合、お金は保護され、安全が保証されます。

管理が簡単:期限のない貯蓄は、財務を管理する簡単な方法です。顧客は自分の資金を確認し、累積利益を追跡することができます。

預金限度額なし:定期預金とは異なり、非定期預金には預金限度額がありません。お客様は自身の経済力に合った金額を預け入れることができます。

多くの顧客に適しています:非定期貯蓄は、個人や企業など、さまざまな顧客に適しています。これにより、人々は貯蓄口座にお金を預けて蓄えることができます。

非定期貯蓄の金利

非定期貯蓄金利は通常、銀行によって決定され、銀行ごとに異なる場合があります。ただし、この金利は、商品の柔軟性と利便性により、通常、定期預金よりも低くなります。

具体的な金利は各銀行の金利方針によって異なります。通常、銀行は貯蓄金利を定期的に発表するので、最新情報を把握する必要があります。魅力的な金利の銀行を調べて選択すると、非定期貯蓄のメリットを最大限に活用できます。

非定期貯蓄は柔軟な貯蓄形態です。

非期間利息の計算式は、各銀行・金融機関の利息計算方法によって異なります。ただし、一般的な計算方法は次の式を使用することです。

利息=預入金額×金利×預入日数/365

ここで、預金金額とは、顧客が普通預金口座に預け入れる金額のことです。金利とは、銀行の規制に従って適用される金利です。預入日数とは、お客様が預入した日から、お客様が引き出しまたは口座を閉鎖する日までの預入期間です。

各銀行や金融機関によって金利計算方法が異なる場合がありますので、ご入金前に銀行や金融機関の金利や金利計算方法に関する情報をよくご確認ください。

期限なしで貯金をすべきでしょうか?

無期限貯金をするかどうかは、各人の経済状況とニーズによって異なります。ただし、貯蓄口座に投資するかどうかを決める際に役立つヒントがいくつかあります。

近い将来に具体的な支出計画がない場合:近い将来に具体的な支出計画がない場合は、住宅の修理や予期せぬ医療費などの緊急時に備えて、または将来のより大きな支出計画のために単に貯蓄するために、必要に応じて使える口座にお金を保管しておくとよいでしょう。

短期的な購入を計画する:貯蓄口座にお金の一部を預けておくと、借金のコストをかけずにその出費に備えるのに役立ちます。

市場が低迷しているとき:株式市場や不動産市場が低迷しているときは、投資の価値が下がる可能性があります。この場合、リスクを最小限に抑えて投資機会を待つには、当座預金口座に資金を保有する方が安全な選択肢となる可能性があります。

霊芝(合成)

役に立つ

感情

クリエイティブ

個性的

怒り

[広告2]

ソース

![[写真] ビンフオック省の省都が政治シーズンに突入](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/c91c1540a5744f1a80970655929f4596)

コメント (0)