Le Vietnam veut devenir le prochain pôle industriel de l'Asie

Chaque pays de la région asiatique possède ses propres avantages compétitifs, mais le Vietnam possède les caractéristiques exceptionnelles pour viser la position de prochain pôle industriel de la région.

|

| Les débouchés du marché vietnamien se situent dans un certain nombre de secteurs, notamment les produits en caoutchouc et en plastique. Atnh : Le Toan |

Des opportunités importantes en Asie du Sud-Est et en Inde

L’économie mondiale est hautement intégrée. Les réseaux de libre-échange, le développement des infrastructures, la mobilité mondiale et la technologie ne sont que quelques-uns des facteurs qui ont soutenu la mondialisation au cours des 30 dernières années. Les économies sont sans doute plus interconnectées que jamais dans l’histoire. Cependant, l’évolution du paysage géopolitique a un impact sur cette connectivité mondiale.

Cela est particulièrement vrai pour les industries de transformation et de fabrication. De nombreux pays et entreprises cherchent à développer leurs réseaux de chaîne d’approvisionnement en rapprochant la production et la fabrication « de chez eux ». Par exemple, des politiques nationales telles que le Science and Chips Act américain, le Supply Chain Act allemand et le Critical Imports Council britannique encouragent la relocalisation ou la relocalisation à proximité.

Dans la région Asie-Pacifique, cette tendance est clairement démontrée par la stratégie Chine+1. Il s’agit d’une stratégie de diversification dans laquelle les entreprises augmentent leurs installations de fabrication en dehors de la Chine. L’objectif est de minimiser le risque de perturbation de la chaîne d’approvisionnement en réduisant la dépendance à l’égard d’un seul pays.

La délocalisation de la production hors de Chine a eu un impact relativement faible sur la part de la Chine dans les exportations mondiales totales. Parallèlement, l’impact se fait principalement sentir dans les pays qui reçoivent des investissements, en particulier les pays d’Asie du Sud-Est et l’Inde, ce qui entraîne une augmentation des opportunités de fabrication dans ces régions. Les gouvernements reconnaissent ces opportunités et mettent en œuvre davantage de politiques visant à promouvoir les industries manufacturières nationales.

Les entreprises commencent à réagir, mais doivent faire preuve de flexibilité dans un paysage en constante évolution. Le choix de l’emplacement et l’utilisation du capital seront des facteurs clés pour déterminer le succès des entreprises. Des sources de financement alternatives et de nouvelles options de location deviennent de plus en plus disponibles. Cela aide les fabricants à s’installer rapidement et à pouvoir évoluer en fonction des besoins, au cas où le commerce mondial et les chaînes d’approvisionnement changeraient à nouveau.

La vague d’investissement direct étranger (IDE) dans le secteur manufacturier mondial a été façonnée par une interaction complexe de facteurs économiques, technologiques et géopolitiques. Les entreprises doivent évaluer soigneusement divers facteurs tels que le coût, l’accès au marché, l’infrastructure, la main-d’œuvre et le soutien gouvernemental avant de déterminer leur stratégie d’investissement dans le secteur manufacturier mondial.

Le contexte de développement ci-dessus a créé des opportunités significatives en Asie du Sud-Est et en Inde. Cela se reflète dans l’augmentation marquée des capitaux IDE. La force motrice de cette tendance n’est pas seulement la nécessité de diversifier les chaînes d’approvisionnement, mais aussi de tirer parti des fondamentaux favorables de la région. Ces fondamentaux comprennent une population et une main d’œuvre importantes, des coûts favorables et diverses incitations.

Du point de vue des investissements manufacturiers, ces facteurs positionnent l’Asie du Sud-Est et l’Inde comme de nouveaux pôles manufacturiers importants pour le marché mondial.

|

| Mme Trang Le, directrice principale de la recherche et du conseil, JLL Vietnam |

Le cas du Vietnam

L’une des questions clés que se posent les entreprises manufacturières lorsqu’elles décident d’investir dans le développement d’installations de production supplémentaires dans la région Asie du Sud-Est – Inde est de savoir quel pays devrait être leur destination. Chaque pays a ses propres avantages concurrentiels, mais la base industrielle du Vietnam présente des caractéristiques uniques qui permettent aux entreprises manufacturières de s'installer ici. Cela crée des opportunités et un potentiel pour le développement des installations de fabrication, ainsi que pour la demande future de services d’entreposage et de chaîne d’approvisionnement et de services publics.

Depuis la phase de croissance, en passant par la phase de développement et jusqu'à la phase hautement développée, les produits manufacturés et les services à valeur ajoutée ont évolué de produits de base à faible contenu de valeur ajoutée vers des produits principalement de haute technologie avec quelques éléments intermédiaires. industries de gamme.

En termes d’utilisation des ressources, le marché vietnamien évolue d’un marché à forte intensité de main-d’œuvre lorsqu’il était jeune vers des processus à moindre intensité de main-d’œuvre et la proportion d’industries à forte intensité de capital augmente progressivement.

En ce qui concerne le type d'immobilier industriel, de faible densité de construction, principalement concentré à proximité des ports et des aéroports, de faibles normes techniques de construction, le Vietnam assiste au lancement de produits immobiliers. Les produits d'entrepôt sont de meilleure qualité, de conception plus efficace et accordent également plus d'attention à la durabilité.

Le marché connaît également la participation d’acteurs divers. D’un marché qui était autrefois un terrain de jeu réservé au secteur public ou aux entreprises nationales, le Vietnam accueille désormais ces dernières années la participation d’investisseurs professionnels étrangers dotés d’une grande expérience en matière de développement.

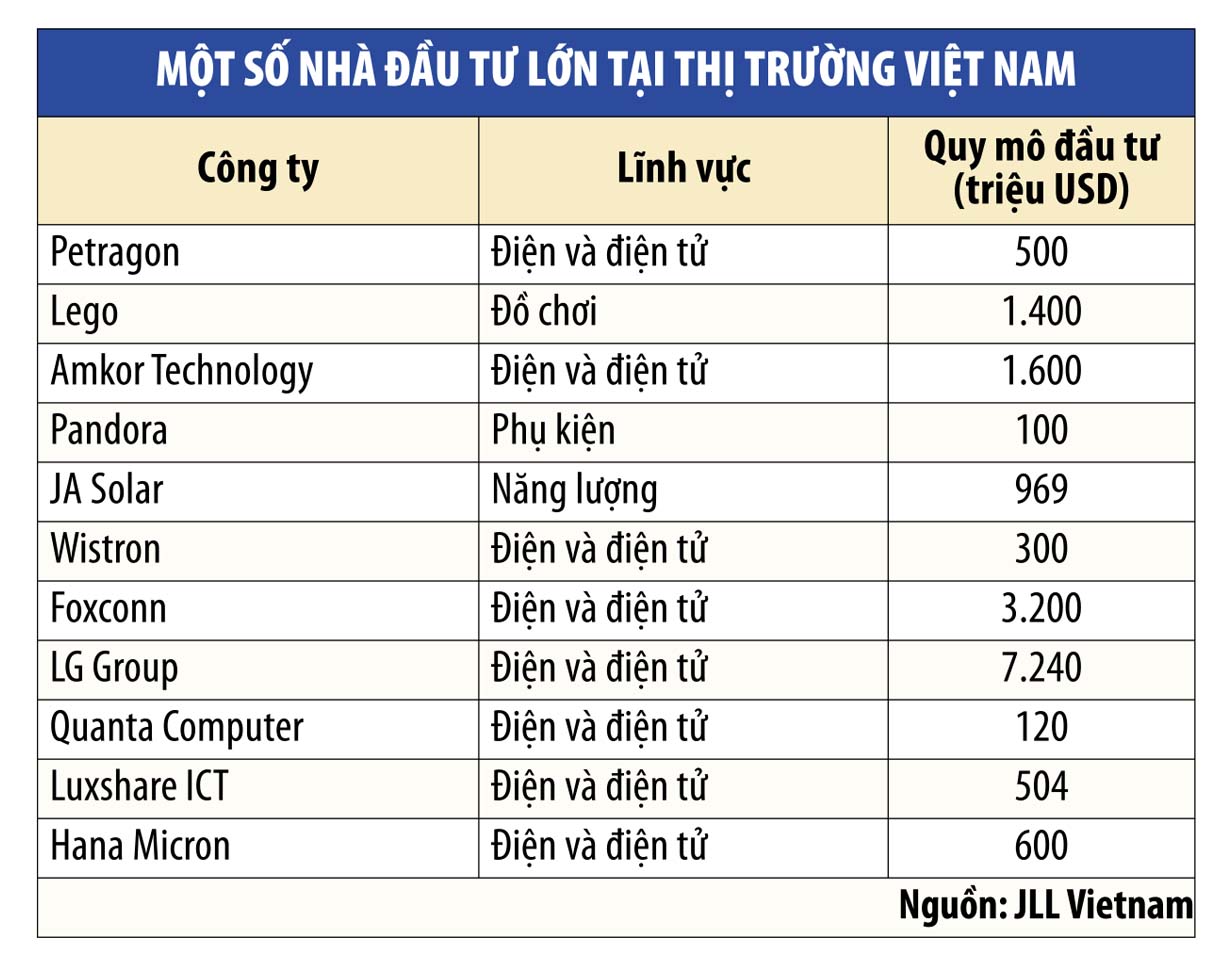

Les opportunités pour le marché vietnamien résident dans les secteurs de l’informatique et de l’électronique, des produits chimiques, des produits métalliques manufacturés, des produits en caoutchouc et en plastique, du textile et de la transformation alimentaire. Parmi celles-ci, les ordinateurs électroniques constituent la plus grande industrie au Vietnam, représentant 17,8 % de la production du pays.

|

En 2023, le Vietnam a exporté 57,3 milliards USD d’équipements électroniques, d’ordinateurs et de composants informatiques ; 52,4 milliards USD de téléphones et de pièces détachées, soit 31 % du chiffre d'affaires total des exportations du pays. Le Vietnam est passé de la 47e place en 2001 à l'un des 10 premiers exportateurs mondiaux d'électronique en 2021.

L’industrie est sur le point de jouer un rôle clé dans le développement économique du Vietnam et devrait croître à un taux de croissance annuel composé (TCAC) de 8,7 % de 2024 à 2028.

La valeur totale des exportations de produits métalliques fabriqués devrait atteindre 16,3 milliards USD d'ici 2023. L'industrie devrait croître à un TCAC de 8,7 % de 2024 à 2028.

Les produits en caoutchouc et en plastique dominent également le marché avec une valeur totale de 25 milliards USD d'ici 2022 et devraient croître à un TCAC de 8,6 % de 2023 à 2027.

Le Vietnam est le troisième exportateur mondial de textile. En 2023, la valeur des exportations atteindra environ 40,3 milliards USD (vers plus de 100 marchés), et devrait augmenter à 44 milliards USD d'ici la fin de 2024.

Enfin et surtout, il y a la transformation des aliments. Avec un chiffre d'affaires d'environ 18 milliards USD d'ici 2022, le marché vietnamien de la transformation alimentaire se classe au troisième rang en Asie du Sud-Est. Le marché devrait croître à un TCAC de 8,2 % entre 2023 et 2027.n

(*) Directeur principal de la recherche et du conseil, JLL Vietnam

Source : https://baodautu.vn/vietnam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html

Comment (0)