M. Jerome Powell doit soigneusement calculer s’il doit continuer à augmenter les taux d’intérêt ou s’arrêter alors que la Chine tente de relancer son économie dans un état déflationniste.

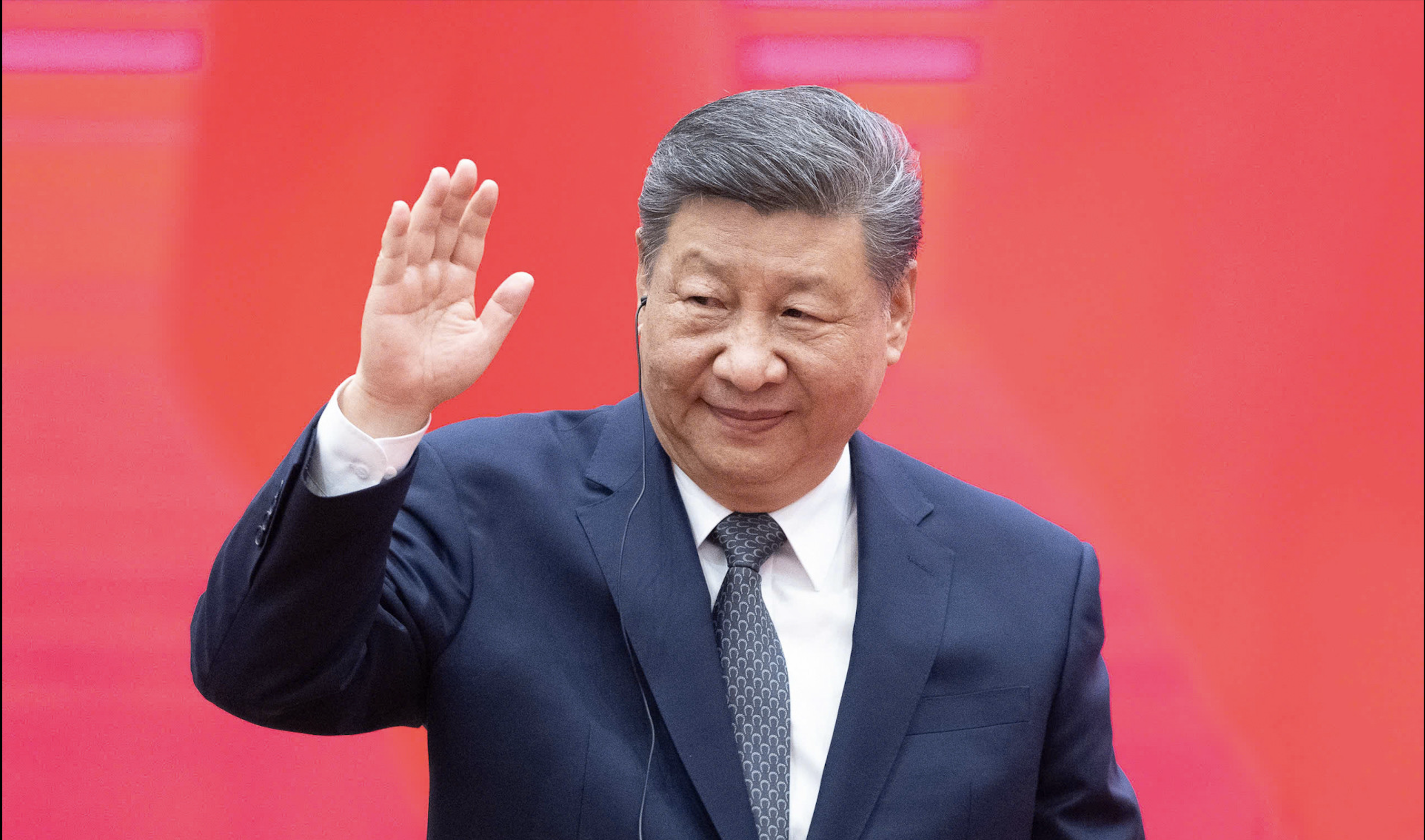

Alors que le président de la Réserve fédérale américaine, Jerome Powell, prépare la prochaine action de la banque centrale la plus puissante du monde, il pourrait vouloir parler aux responsables de Pékin, a commenté Forbes .

La raison pour laquelle la Chine est revenue à la déflation en octobre. Plus précisément, l’indice des prix à la consommation (IPC) du pays a légèrement diminué de 0,2 % par rapport à la même période de l’année dernière. En outre, les prix à la production en Chine ont également chuté de 2,6 % en octobre par rapport à la même période en 2022. Il s'agit du 13e mois consécutif de baisse de la production, ce qui fait craindre que de nombreux propriétaires d'usines réduisent leurs prix pour concourir aux parts de marché lorsqu'il y a une surcapacité.

« La Chine est un cas à part dans sa réouverture post-pandémique, car son économie est confrontée à des risques déflationnistes croissants plutôt qu'à des pressions inflationnistes », a déclaré Grace Ng, économiste principale pour la Grande Chine chez JP Morgan.

La déflation est définie comme une baisse soutenue et à grande échelle des prix des biens et des services sur une période donnée. Ce n’est pas une chose positive pour l’économie. Car à mesure que les consommateurs et les entreprises retardent leurs dépenses en prévision de nouvelles baisses de prix, les problèmes économiques vont s’aggraver.

Le président de la Fed, Jerome Powell, à Washington, le 22 mars. Photo : Reuters

Lorsque la délégation chinoise arrivera à San Francisco pour le sommet de la Coopération économique Asie-Pacifique (APEC) cette semaine, elle sera probablement bombardée de questions sur les plans de Pékin pour éviter la déflation.

L'APEC n'a pas été aussi préoccupée par l'affaiblissement de la deuxième plus grande économie du monde depuis la fin des années 1990. La dernière fois que l’on s’est inquiété du déclin de la Chine, c’était lors de l’APEC de 1997 à Vancouver, au Canada. La conférence de cette année-là s’est déroulée dans le contexte de la crise financière asiatique.

Un mois avant la réunion, les responsables américains et du Fonds monétaire international (FMI) se sont efforcés d'empêcher que les turbulences monétaires en Indonésie, en Corée du Sud et en Thaïlande ne se propagent à la Chine. À l’époque, les États-Unis craignaient que Pékin ne dévaluer également le yuan, déclenchant ainsi une nouvelle course vers le bas des taux de change.

Et la Chine n’a pas dévalué sa monnaie. Mais lorsque l'APEC s'est tenue, les inquiétudes concernant la dévaluation de la monnaie chinoise ont refait surface. Pour ajouter à la difficulté générale, le Japon – alors la plus grande économie d’Asie – serait entraîné dans la crise.

Alors que les dirigeants étaient assis au sommet de l'APEC en 1997, ils ont appris que Yamaichi Securities - l'une des quatre sociétés de courtage légendaires du Japon, vieille de 100 ans - s'était effondrée. Dans les jours qui ont suivi, le président américain Bill Clinton et les dirigeants de la région Asie-Pacifique ont tenté de persuader le Premier ministre japonais Ryutaro Hashimoto de prendre le contrôle du système financier de Tokyo.

L’APEC de 1997 a été une leçon importante, car elle s’est tenue en Amérique du Nord, à une époque de grande inquiétude quant à la fragilité économique de la Chine. Les derniers signes de déflation dans le pays ont ajouté aux inquiétudes.

Aucun banquier central ne surveille la Chine avec plus d’attention que M. Powell. Alors qu'il se prépare à se rendre à San Francisco pour l'APEC, le président de la Fed a déclaré qu'ils n'hésiteraient pas à augmenter à nouveau les taux d'intérêt si nécessaire.

Une grande partie de cela pourrait dépendre de la Chine, où la croissance ralentit et le risque de défaut de paiement de la dette augmente, selon Forbes. Bien sûr, presque personne ne pensait que l’économie du pays entrerait en récession. Cependant, le marché immobilier est clairement en crise ici.

L’immobilier représente 30 % du PIB, ce qui fait de ce secteur un danger clair et présent pour les finances des gouvernements locaux chinois. En conséquence, Pékin passe d’un soutien à la réduction de la dette à une intensification des nouvelles mesures de relance. En plus de réduire les taux d'intérêt et d'assouplir les conditions d'achat de logements dans les grandes villes, la Chine a annoncé le mois dernier un plan de 1 000 milliards de yuans, soit environ 137 milliards de dollars, pour soutenir l'économie.

Cependant, Serena Chu, économiste senior pour la Chine chez Mizuho Securities Asia, prévoit que l'IPC du pays n'atteindra cette année qu'environ 0,2 %. « La Chine pourrait être confrontée à des pressions déflationnistes à long terme, car la demande intérieure pourrait ne pas être en mesure de répondre aux capacités inutilisées », a-t-elle déclaré.

Pour M. Powell, il est important de savoir à partir de quel moment un resserrement monétaire excessif devient une menace majeure pour les économies en développement, y compris la Chine. En 1997, les actions de la Fed ont affecté l’ensemble de la situation en Asie. La hausse du dollar après le cycle de resserrement agressif de la Fed en 1994-1995 a secoué la région.

On ne sait pas encore quelle décision prendra la Fed. Les dernières informations de M. Powell indiquent que cela se déroulera « prudemment ». Certains gouverneurs de la Fed, comme Michelle Bowman, estiment qu’une nouvelle hausse des taux est nécessaire pour garantir que l’inflation revienne à l’objectif de 2 %.

Mais pousser la Chine encore plus loin dans les ennuis pourrait se retourner contre les États-Unis et le monde. Selon le modèle d'E&Y, si la croissance du PIB chinois chute de manière inattendue d'un point de pourcentage en dessous du niveau de référence en 2023 et 2024, des flux commerciaux et d'investissement plus faibles, ainsi que des conditions financières plus strictes, réduiraient le PIB américain de 0,3 point de pourcentage et le PIB mondial de 0,5 point de pourcentage.

L'atterrissage brutal (ralentissement économique rapide et soudain) en Chine en 2015-2016 a montré la sensibilité des marchés financiers mondiaux aux évolutions négatives de cette économie, selon E&Y.

À l’époque, les craintes que l’économie chinoise n’entre dans une spirale descendante ont secoué les marchés financiers mondiaux, entraînant une chute significative des actions américaines. L’appétit pour le risque, les prix des matières premières et les rendements des obligations d’État à long terme ont également diminué.

Phien An ( selon Forbes, EY, JPMorgan )

Lien source

![[Photo] Le Premier ministre Pham Minh Chinh s'entretient avec le Premier ministre laotien Sonexay Siphandone](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/e4d2c8ba48a64bc99cc9144629383366)

![[Photo] Ouverture de la Conférence nationale pour diffuser et mettre en œuvre la résolution de la 11e Conférence centrale](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/e19da044c71d4330b6a03f49adcdb4f7)

![[Photo] La capitale de la province de Binh Phuoc entre dans la saison politique](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/c91c1540a5744f1a80970655929f4596)

Comment (0)