Viet A Commercial Joint Stock Bank (VietABank - code VAB) a annoncé son rapport financier pour le troisième trimestre 2023, la principale source de revenus étant le revenu net d'intérêts atteignant près de 142 milliards de VND, en baisse de 56% par rapport à la même période l'année dernière.

Les revenus hors intérêts ont également fortement diminué par rapport à la même période de l’année dernière. Plus précisément, le bénéfice des services a diminué de 45% par rapport au troisième trimestre 2022 pour atteindre plus de 14 milliards de VND, le bénéfice des opérations de change a également diminué de 89% par rapport à la même période pour atteindre seulement 1,5 milliard de VND. En revanche, les activités de négociation de titres d'investissement ont généré près de 131 milliards de VND de bénéfices, alors qu'au cours de la même période, seulement plus de 2 milliards de VND ont été gagnés.

Au cours de la période, les dépenses d'exploitation ont augmenté de 21% par rapport à la même période de l'année dernière, pour atteindre près de 226 milliards de VND. En outre, la banque a également mis de côté près de 43 milliards de VND pour se prémunir contre les risques de crédit, soit 2,3 fois plus qu'au troisième trimestre 2022. En conséquence, le bénéfice avant impôts de VietABank a été de plus de 63 milliards de VND, en baisse de 67 % par rapport à la même période de l'année dernière.

Au cours des 9 premiers mois de l'année, cette banque a enregistré un bénéfice avant impôts de plus de 592 milliards de VND, en baisse de 27% par rapport à la même période. Avec les résultats obtenus, VietABank n'a atteint que 46% de l'objectif de bénéfice annuel (1 275 milliards de VND) même si elle a parcouru les 3/4 du parcours.

À la fin du troisième trimestre, le total des actifs de VietABank avait légèrement diminué de 1% par rapport au début de l'année, pour atteindre 104 023 milliards de VND. Parmi ceux-ci, les liquidités ont diminué de 16% par rapport au début de l'année, à 376 milliards de VND, les dépôts auprès des autres établissements de crédit ont fortement diminué de 46% à 11 834 milliards de VND.

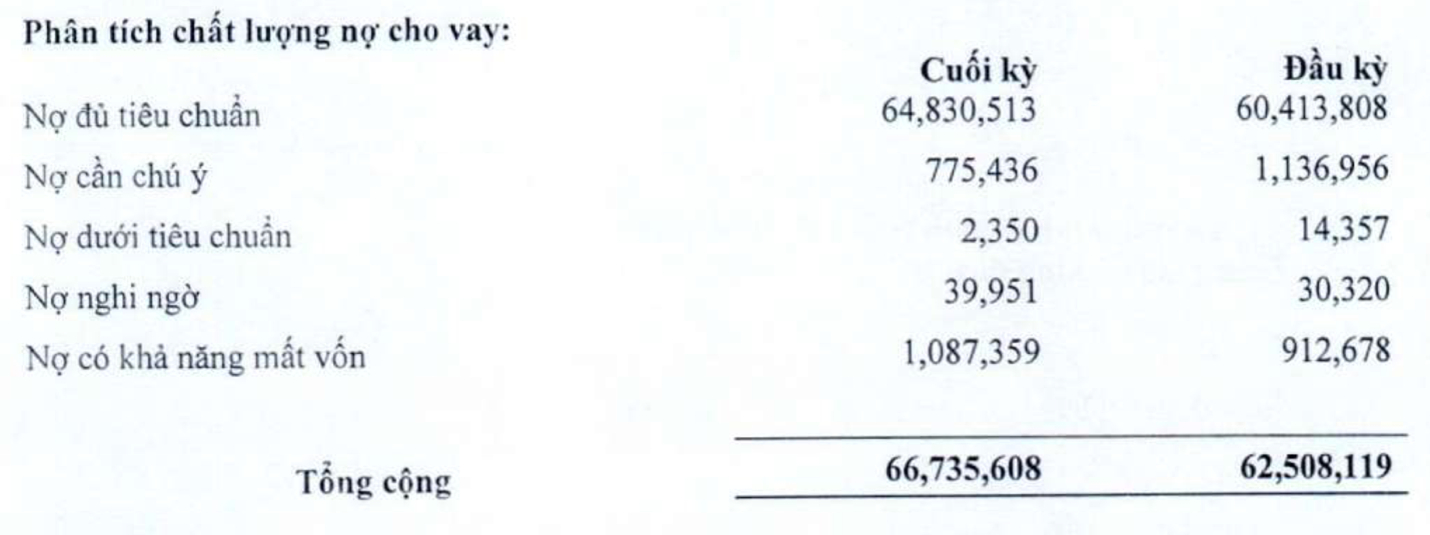

En revanche, les prêts à la clientèle ont augmenté de 7% par rapport au début de l'année pour atteindre 66 735 milliards de VND à la fin du troisième trimestre. Toutefois, la qualité du crédit a clairement diminué, puisque le total des créances douteuses au 30 septembre a augmenté de 18 % par rapport au début de l'année pour atteindre 1 130 milliards de VND. Le ratio des créances douteuses par rapport aux prêts à la clientèle en cours a également augmenté, passant de 1,53 % au début de l'année à 1,69 %.

Dans la structure des créances douteuses à la fin du troisième trimestre, les créances non conformes (groupe 3) ont diminué de près de 84% par rapport au début de l'année pour atteindre 2,3 milliards de VND. Les créances douteuses ont augmenté de près de 32% par rapport au début de l'année pour atteindre près de 40 milliards de VND. Il est à noter que les créances douteuses de la banque (groupe 5) ont augmenté de 19% pour atteindre 1 087 milliards de VND, représentant 96% du total des créances douteuses.

Au 30 septembre, les dépôts des clients ont augmenté de 25% par rapport au début de l'année, atteignant 87 658 milliards de VND. En revanche, les dépôts des autres établissements de crédit ont fortement diminué de 77% par rapport au début de l'année, pour atteindre 4 923 milliards de VND.

Source

![[Photo] Camarade Khamtay Siphandone - un dirigeant qui a contribué à favoriser les relations entre le Vietnam et le Laos](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[Photo] Moment d'amour : les Birmans sont émus de remercier les soldats vietnamiens](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[Photo] Des reliques spéciales au Musée d'histoire militaire du Vietnam associées à l'héroïque 30 avril](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Podcast] Actualités du 24 mars 2025](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/f5fa1c3a9ae14d4590ac6965d233586b)

Comment (0)