La liquidité ne s'est pas encore améliorée

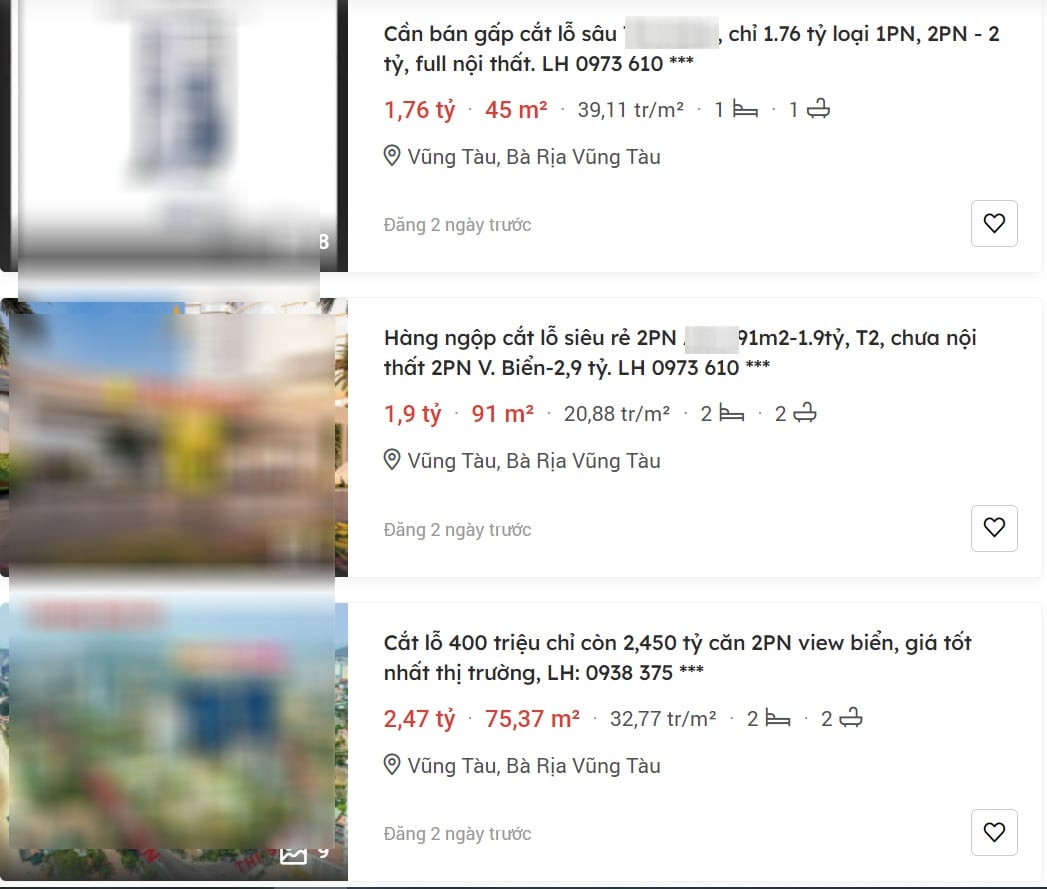

Selon une enquête récente de Batdongsan.com.vn, la situation de « réduction des pertes » se poursuit avec les types d'immobilier de villégiature, en particulier les condotels - appartements hôteliers. Bien qu'il n'y ait plus de vente massive comme pendant la pandémie de COVID-19 ou la période de marché « gelé » du début de 2023, les nouvelles de « réduction des pertes » continuellement poussées vers les marchés immobiliers ont montré la négativité de ce marché.

Ces annonces de vente proviennent de nombreux projets, allant de Quang Ninh - où se concentrent la plupart des projets immobiliers de villégiature du Nord - à Quang Binh, Da Nang, Kien Giang, Vung Tau... Surtout avec le type de villas de villégiature, on constate que dans certains projets, le prix « de réduction des pertes » a diminué de 3 à 9 milliards de VND/unité par rapport à la période où le marché était en plein essor.

De nombreuses annonces immobilières de villégiature « réduisant les pertes » sont publiées sur les marchés immobiliers.

Quant au Condotel, il semble que de nombreux investisseurs en aient assez de ce type de propriété car il existe encore de nombreux problèmes tels que des questions juridiques non résolues, des bénéfices insatisfaisants et surtout des désaccords avec les méthodes d'exploitation et de gestion de l'investisseur. Avec ce type, le prix de réduction des pertes se situe généralement entre 15 et 30 % selon le projet et la zone.

Un rapport récent de DKRA Vietnam montre également que le manque de liquidités persiste chez les investisseurs dans la plupart des segments de l'immobilier de villégiature à travers le pays. En août 2023, le segment des maisons de ville/maisons de ville de villégiature n'a vendu que 3 unités, les villas de villégiature n'ont vendu que 9 unités et les condotels ont vendu 17 unités.

Cette situation a poussé les stocks du marché à un niveau élevé. En juin, l'inventaire des condotels avait grimpé en flèche à plus de 42 000 unités, tandis que les maisons de plage et les villas de villégiature combinées totalisaient environ 30 000 unités.

Le manque de liquidités entraîne une augmentation de jour en jour des stocks de biens immobiliers de villégiature.

Face à cette situation, les investisseurs de projets continuent d'appliquer largement de nombreuses politiques préférentielles, des remises de paiement rapide, des soutiens de taux d'intérêt, des délais de grâce du principal, des engagements de leaseback... pour stimuler la demande du marché. Dans certains projets individuels, les prix des villas de villégiature sont réduits de 40 à 50 % pour les clients qui paient rapidement.

Les causes et l’existence du gel du marché immobilier des stations balnéaires ont été clairement soulignées, y compris les problèmes liés à la reprise de l’industrie touristique. Avec un nombre réduit de visiteurs, la rentabilité de l'immobilier de villégiature a fortement diminué, ce qui fait que de nombreux investisseurs ne veulent plus prêter attention à ce marché.

L'industrie du tourisme ne se redressera pas à court terme

Selon une étude de Savills, les activités commerciales liées aux loisirs, comme l'hôtellerie, dans la plupart des pays du monde, reviennent progressivement à leurs niveaux d'avant la pandémie, sauf dans la région Asie-Pacifique.

En Asie du Sud-Est, Singapour est en tête de la reprise, tirée par la croissance des tarifs moyens des chambres (ADR). La Thaïlande a également enregistré un bon taux de récupération. Dans le même temps, les activités commerciales sur le marché vietnamien sont inférieures aux niveaux d'avant la pandémie, comme le montrent à la fois le taux d'occupation des chambres et les tarifs moyens des chambres.

M. Mauro Gasparotti, directeur de Savills Hotels, a déclaré : « Les facteurs affectant le marché hôtelier vietnamien peuvent être divisés en trois groupes : court terme, moyen terme et long terme. Chaque groupe a un impact différent sur le processus de reprise du marché. À court terme, l'absence de visiteurs chinois, qui représentaient 32 % du total des visiteurs internationaux au Vietnam en 2019, a posé de nombreux défis au secteur hôtelier. De plus, le coût des vols long-courriers a augmenté, ce qui a également affecté la reprise de certains marchés, comme le marché européen. Comparé à la même période en 2019, le nombre total de visiteurs européens au Vietnam est toujours inférieur d'environ 38 % au niveau d'avant la pandémie. »

M. Mauro Gasparotti, Directeur de Savills Hotels.

Les données montrent qu'au cours des 8 premiers mois de 2023, le marché touristique asiatique au Vietnam était également inférieur de 32 % au niveau d'avant la pandémie. La Corée du Sud est actuellement le plus grand marché touristique international du Vietnam, mais le nombre total de visiteurs est toujours inférieur à celui de 2019.

Quant au marché peuplé comme la Chine, le nombre de visiteurs au Vietnam n'a atteint que 950 000 visiteurs au total, soit 28 % de moins que la même période en 2019. Les marchés touristiques américains et australiens étaient environ 8 % inférieurs à ceux de la même période en 2019, atteignant un total de 900 000 visiteurs, principalement des touristes en provenance des États-Unis et d'Australie.

Parallèlement à la lente reprise de la demande, la situation d’offre excédentaire affecte également la capacité de reprise et de développement. Les statistiques de Savills Hotels montrent que depuis 2016, environ 15 000 chambres en moyenne du segment moyen à haut de gamme sont entrées sur le marché de l'hébergement chaque année. Ainsi, l’offre de chambres a doublé en seulement six ans.

Les touristes nationaux restent le principal moteur des activités touristiques au Vietnam. Au cours des 8 premiers mois de 2023, l'industrie touristique vietnamienne a accueilli 86 millions de visiteurs nationaux, soit une augmentation de 7,8 % par rapport à la même période l'année dernière. Cela devrait être le moteur de la croissance du secteur du tourisme à moyen et long terme.

Concernant une autre question d'approvisionnement du marché, les experts de Savills estiment que l'industrie touristique vietnamienne est considérée comme ayant un grand potentiel, mais que tous les modèles ne peuvent pas fonctionner efficacement. Certains investisseurs se précipitent sur le marché sans évaluer en profondeur les conditions du marché local, en supposant même que tous les modèles commerciaux hôteliers sont les mêmes.

Cela fait que la planification et la mise en œuvre du projet ne sont pas effectuées correctement, ce qui limite la capacité du projet à fonctionner après son achèvement. En attendant, en fonction des réalités du marché, certains modèles hôteliers pourraient mieux fonctionner.

Source

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion après l'annonce par les États-Unis de tarifs réciproques](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[Photo] Des reliques spéciales au Musée d'histoire militaire du Vietnam associées à l'héroïque 30 avril](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Photo] Moment d'amour : les Birmans sont émus de remercier les soldats vietnamiens](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[Photo] Le secrétaire général To Lam reçoit l'ambassadeur du Japon au Vietnam Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

Comment (0)