La presión disminuye de forma bastante constante, el índice VN disminuye ligeramente durante la segunda semana.

La guerra arancel La retórica del presidente estadounidense Donald Trump continuó aumentando la semana pasada, generando preocupación entre los inversores. Se espera que la situación se intensifique aún más a medida que los inversores esperan ansiosamente nuevas declaraciones del Sr. Trump esta semana. Junto con eso, la economía estadounidense está mostrando algunas señales de desaceleración del crecimiento, lo que provoca que el mercado de valores de EE. UU. tenga otra semana de caída.

Durante la semana, algunos mercados regionales se recuperaron como Indonesia, India... mientras que Tailandia y Filipinas se mantuvieron en una tendencia a la baja.

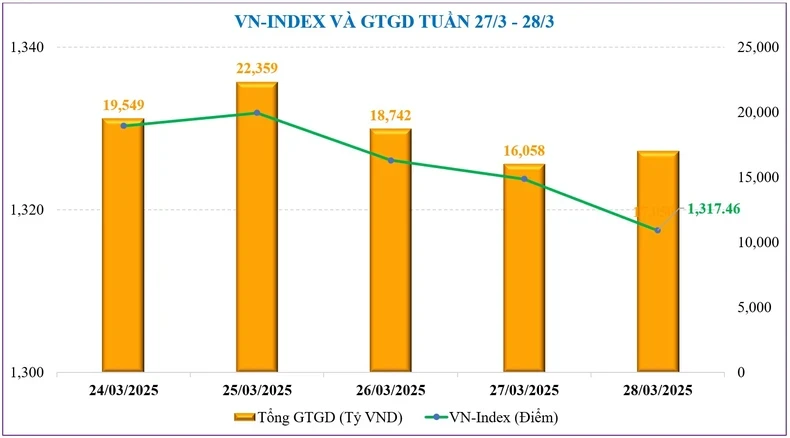

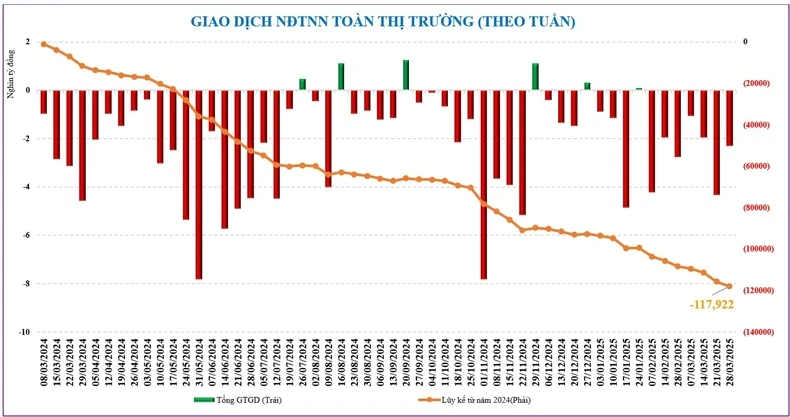

La semana pasada (del 24 al 28 de marzo) el mercado de valores vietnamita se comportó bastante cerca de los pronósticos anteriores. El mercado interno sigue bajo presión para corregir y disminuir puntos por segunda semana consecutiva después de alcanzar un pico de corto plazo en 1.340 puntos.

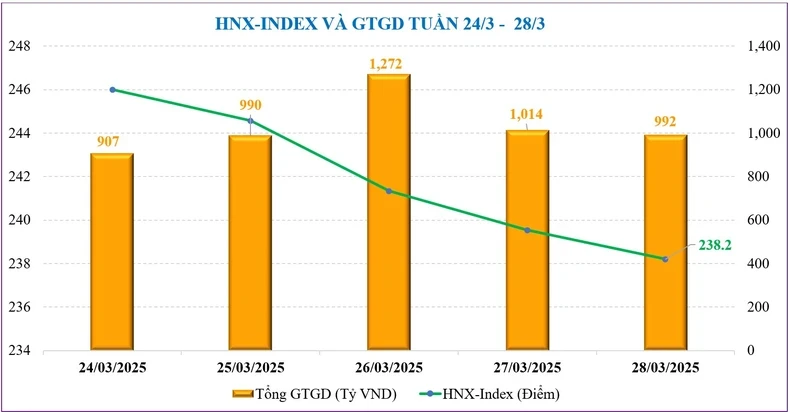

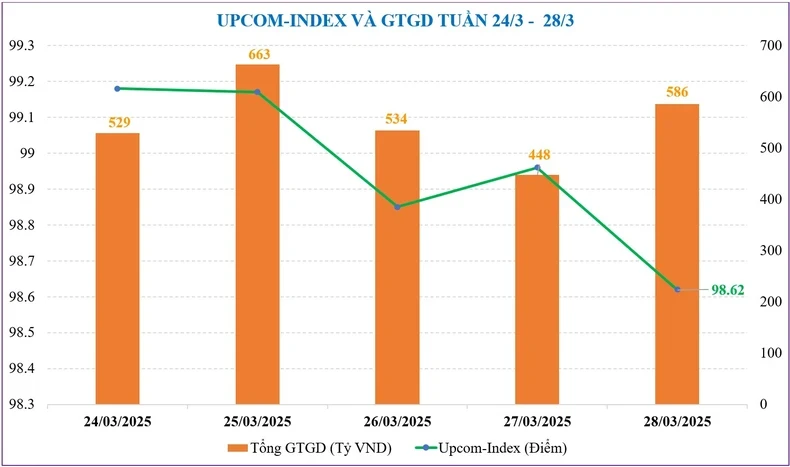

Al final de la semana, el VN-Index cerró la semana en 1.317,46 puntos, bajando -4,42 puntos, equivalente a una disminución del -0,33% en comparación con la semana anterior. En el parqué HNX, el HNX-Index también sufrió una mayor presión bajista, perdiendo 7,62 puntos, equivalentes a un 3,10%, y cerrando en 238,2 puntos. El índice UPCoM también tuvo una semana de corrección al disminuir un 0,7%, a 98,62 puntos al cierre de la sesión del fin de semana.

La presión a la baja sobre el índice VN provino de todos los grupos industriales, como VN30, acciones de pequeña capitalización y acciones de mediana capitalización. Sin embargo, el mercado estuvo fuertemente diferenciado y el descenso se concentró principalmente en los grupos: Mariscos (-5,12%), Viettel (-3,72%), Tecnología (-3,16%). A contracorriente de la tendencia del mercado se sitúan los grupos: Caucho natural (+7,83%), Vingroup (+7,54%), Aviación (+1,90%)...

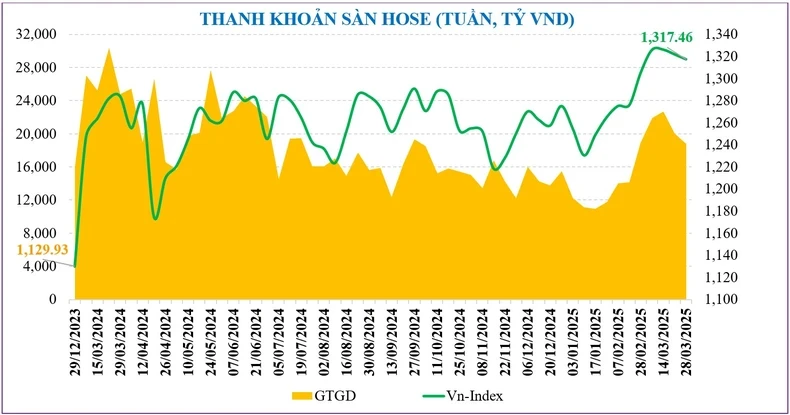

Al igual que el puntaje, la liquidez de todo el mercado la semana pasada mantuvo una tendencia a la baja a medida que la cautela se hizo más evidente. El valor comercial promedio total de todo el mercado fue de solo 20,338 mil millones de VND por sesión, un descenso del 6,5% en comparación con la semana anterior, en la que la liquidez de coincidencia de órdenes también cayó un 11,4%, a 16,981 mil millones de VND por sesión.

Las estadísticas muestran que la liquidez promedio del mercado en marzo alcanzó los 22,733 billones de VND/sesión, un aumento del +27,3% en comparación con febrero, pero aún un -23,6% menor que en el mismo período. Acumulado desde principios de año, la liquidez total del mercado alcanzó los 17.806 billones de VND/sesión, un 15,5% menos en comparación con el nivel promedio de 2024.

Aunque la presión vendedora neta extranjera disminuyó en comparación con la semana anterior, este grupo continuó siendo causa de una mayor corrección del mercado. En consecuencia, los inversores extranjeros vendieron más de -2,284 billones de VND la semana pasada en el mercado, lo que elevó las ventas netas acumuladas desde principios de año a -26,191 billones de VND.

El grupo de acciones que se vendieron netas la semana pasada se centró en TPB (-563 mil millones de VND), FPT (-530 mil millones de VND), PNJ (-272 mil millones de VND)... mientras que las compras netas fueron para VRE (+455 mil millones de VND), VIX (+226 mil millones de VND), VPI (+178 mil millones de VND)...

Actualmente, el P/E (ttm) del mercado ha aumentado de 13,5 veces a mediados de febrero a 14,5 veces, pero todavía es un 14,5% inferior al promedio de cinco años.

Todavía hay presión a la espera de noticias sobre aranceles, pero tal vez para el final de la semana.

El mercado de valores esta semana espera ansiosamente noticias del señor Donald Trump. Se espera que el 2 de abril sea un día crítico si marca una nueva escalada de la guerra arancelaria iniciada por el presidente Trump.

Se espera que el mercado bursátil estadounidense esté bajo mayor presión, ya que da la bienvenida a los datos de la macroeconomía, especialmente el índice PMI, el mercado laboral y los mensajes del líder de la FED.

En el ámbito nacional, los inversores continúan a la espera de la evolución del mercado internacional. Aunque la política arancelaria no tiene un impacto directo en Vietnam, cuando no está claro, el sentimiento aún es vacilante.

Esta semana también se publicará información macroeconómica interna que se espera que proporcione información más equilibrada. El crecimiento del PIB en el primer trimestre de 2025 y otros indicadores macroeconómicos serán anunciados por la Oficina General de Estadística en la primera mitad de la próxima semana, pero el fin de semana pasado el Primer Ministro informó que era aproximadamente del 7%.

Además, también se espera que las noticias sobre los resultados empresariales y la junta general de accionistas de 2025 transmitan señales positivas para fortalecer el sentimiento de los inversores.

Sin embargo, desde una perspectiva técnica, los riesgos de corto plazo aumentan a medida que el mercado pierde el nivel técnico MA20, combinado con impactos externos, lo que podría ser una señal desfavorable para el mercado. El mercado todavía se mantiene bien contenido en el umbral inferior de los 1.300 puntos. En caso de corrección por debajo de esta zona, aparecerá la oportunidad de elegir buenos valores fundamentales para la tendencia de inversión a mediano plazo.

La liquidez todavía se está ajustando a la baja, pero en general todavía se encuentra en un buen nivel de más de 20.000 billones de VND por sesión. Esto muestra cautela en el sentimiento, todavía no un sentimiento de venta debido a la aversión al riesgo.

Se espera que el 2 de abril Estados Unidos anuncie una política fiscal recíproca dirigida a un grupo de 15 países con altas tasas impositivas y grandes superávits comerciales, entre los que Vietnam corre el riesgo de verse afectado. Sin embargo, algunos comentarios muestran que el mercado vietnamita no se verá demasiado afectado por la política arancelaria estadounidense. En primer lugar, las preocupaciones arancelarias han influido en gran medida en la corrección del mercado durante las últimas dos semanas; Al mismo tiempo, el grupo directamente afectado por los aranceles estadounidenses no tiene mucha presencia en el mercado de valores.

Por otra parte, Vietnam ha tomado recientemente medidas fuertes, flexibles y oportunas para minimizar el riesgo de ser sujeto a aranceles por parte de Estados Unidos, como firmar acuerdos comerciales con socios estadounidenses y considerar reducir los aranceles sobre algunos productos importados como automóviles, etanol, GNL, productos agrícolas, etc.

Mientras tanto, en términos de factores internos, el mercado aún tiene muchos factores de apoyo, incluidas señales macro e información positiva que aparecerá como los resultados comerciales en el primer trimestre de 2025 de las empresas, las perspectivas de actualización, la implementación del sistema KRX... Por lo tanto, la zona de soporte para la corrección de la próxima semana puede ser el área de 1.300-1.305 puntos y existe la posibilidad de recuperación si el sentimiento se eleva cuando aparecen las noticias nacionales.

Fuente: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-31-3-4-4-2025-co-the-test-nguong-1-300-diem-co-hoi-tai-cau-danh-muc-neu-vn-index-dieu-chinh-sau-5042609.html

![[Foto] Tercera reunión del Subcomité Organizador del XIV Congreso Nacional del Partido](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/3f342a185e714df58aad8c0fc08e4af2)

![[Foto] Familiares de las víctimas del terremoto en Myanmar se mostraron conmovidos y agradecidos con el equipo de rescate del Ministerio de Defensa Nacional de Vietnam.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/aa6a37e9b59543dfb0ddc7f44162a7a7)

Kommentar (0)