Perspectiva del Mercado de Valores Semana 8-13/4: Los riesgos a corto plazo tienden a aumentar

El mercado ahora está más inclinado hacia la especulación a corto plazo, adecuada para posiciones que se han vendido a precios altos y recomprado a precios bajos. Es necesario evaluar y seleccionar nuevas posiciones de compra con más cuidado.

La primera semana de abril se caracterizó por una falta de actividad en el mercado de valores, con el VN-Index cayendo a medida que la presión de venta continuó aumentando justo después de acercarse a la fuerte zona de resistencia alrededor de 1.290 - 1.300 puntos. El flujo de caja parece ser selectivo en acciones, ya que no hay un grupo industrial específico que lidere.

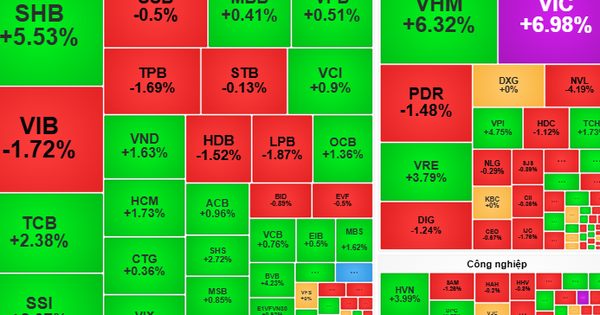

Los puntos brillantes provienen de las acciones del sector inmobiliario y del petróleo y el gas. Mientras tanto, el impulso de corrección se produjo con fuerza en el grupo bancario y otros valores pilares como HPG y FPT.

En concreto, el grupo bancario se convirtió en la mayor presión provocando que el VN-Index disminuyera en puntos durante la semana. Este grupo ocupó las 4 primeras posiciones en términos de impacto negativo en el índice, incluidos CTG, BID, MBB y TCB, restando un total de 10,3 puntos al VN-Index. Además, en el top 10 hay otros códigos bancarios como ACB, VIB y STB. En la tendencia alcista, HVN y NVL con aumentos de 15,2% y 6% respectivamente lideraron el grupo influyendo positivamente en el VN-Index.

Al final de la semana, VN-Index disminuyó un 2,23% en comparación con la semana anterior a 1.255,11 puntos, volviendo a probar la zona de precio más alto en 2023, correspondiente a 1.245 puntos - 1.255 puntos. El VN-Index sigue superando zonas de resistencia importantes a medio y largo plazo, como los 1.200 puntos y los 1.250 puntos.

Durante la semana, la liquidez en HoSE alcanzó los 127.065 millones de VND, un 12,4% más que la semana anterior. Los inversores extranjeros continuaron realizando ventas netas por un valor de 2,182 billones de VND. En comparación con las semanas anteriores, esta semana los inversores extranjeros fueron menos negativos al volver a realizar compras netas en las últimas 2 sesiones de la semana, aunque con valores pequeños. Los principales vendedores netos de la semana fueron VHM (654 mil millones de VND), MSN (526 mil millones de VND) y SSI (491 mil millones de VND). Mientras tanto, los principales compradores netos fueron MWG con un valor de 391 mil millones de VND y NVL (201 mil millones de VND).

Según el Sr. Phan Tan Nhat, jefe del grupo de análisis de SHS Securities Company, algunas razones afectaron negativamente al mercado la semana pasada, como (1) Fuerte aumento del tipo de cambio. (2) Los rendimientos de los bonos gubernamentales han aumentado y están escapando de la tendencia bajista que ha durado desde octubre de 2022 hasta la actualidad. Los bonos a 10 años de Vietnam subieron la semana pasada al 2,92% en un momento dado, un fuerte aumento desde el 2,3% a principios de enero de 2024, lo que afectó el flujo de caja hacia el mercado de valores. Además, después de 5 meses de aumento de precios, muchos códigos/grupos de códigos han aumentado fuertemente con un incremento del 50-100%, lo que ha generado presión para obtener ganancias.

La semana pasada el mercado estuvo fuertemente diferenciado. El punto positivo es que el flujo de caja a medio plazo todavía se mantiene en el mercado y circula bien, como el aumento de las acciones de petróleo y gas cuando muchos códigos después de un período de acumulación de 5 a 6 meses han aumentado fuertemente en precio la semana pasada, o los códigos en el grupo inmobiliario. Sin embargo, la mayoría de las acciones están bajo presión para tomar ganancias y venderse fuertemente después de un período de buenos aumentos de precios, como las acciones bancarias, de parques industriales y de valores.

Información notable de la semana, según datos del Depósito de Valores de Vietnam (VSD), el número de cuentas de inversores nacionales aumentó en 163.621 cuentas en marzo de 2024, el número de nuevas aperturas está aumentando en el contexto de la caída de las tasas de interés, el aumento continuo de los precios del oro, la industria inmobiliaria todavía está luchando, los bonos no han recuperado la confianza, por lo que los valores son la primera opción.

Además, otra información positiva es que Vietcombank ajustó oficialmente las tasas de interés de los ahorros. Para los clientes individuales, el VCB se ajusta a la baja en 0,1 puntos porcentuales para plazos de entre 1 mes y 9 meses. Para los clientes institucionales, Vietcombank también ajustó la tasa de interés de ahorro promedio en 0,1 puntos porcentuales para los plazos de 1 a 12 meses.

Técnicamente, después de no poder volver al antiguo pico de 1.290, el VN-Index ha caído decisivamente durante tres sesiones consecutivas, lo que es una señal preocupante para la tendencia a corto plazo.

El nivel de soporte psicológico de 1.250 puntos puede ayudar a que el índice se equilibre más la próxima semana, pero para escapar de la tendencia bajista de corto plazo, el VN-Index necesita tiempo para estabilizarse y crear una base. Los inversores deben observar con atención el rendimiento del índice en la marca de 1.250 puntos y posiblemente en la marca de 1.230 puntos, si el VN-Index no deja de caer. Cabe señalar que los riesgos del mercado están aumentando.

La estrategia comercial de la próxima semana es que los inversores a corto plazo se centren en gestionar posiciones y mantener las proporciones de las acciones en un nivel equilibrado, pudiendo considerar aumentar las acciones gradualmente durante la fase de corrección.

Con capital a largo plazo, los inversores continúan manteniendo acciones con buenos fundamentos y perspectivas positivas para los precios objetivo. Los inversores con un ratio de efectivo elevado pueden considerar la zona de soporte a corto plazo de 1.250 puntos para aumentar su posición.

Las industrias que se monitorearán son las inmobiliarias, el petróleo y el gas, las exportaciones, los bienes de consumo y el acero y el acero galvanizado.

El Sr. Nhat predice que la próxima semana, el mercado continuará diferenciándose fuertemente, los códigos y grupos de códigos bajo presión de venta se recuperarán y acumularán, mientras que el flujo de caja especulativo y de corto plazo puede seguir aumentando en los códigos que han tenido desarrollos positivos en la última semana. Si VN-Index continúa bajo presión vendedora, se recuperará para crear un fondo equilibrado en el rango de precios de alrededor de 1.240 puntos y se acumulará en el rango de precios de 1.240-1.245 a 1.265-1.270 puntos.

Sin embargo, actualmente el mercado se inclina más hacia la especulación a corto plazo, adecuada para posiciones que se han vendido a precios altos y recomprado a precios bajos. Las nuevas posiciones de compra deben evaluarse de forma más cuidadosa y selectiva, acumulando gradualmente acciones de buena calidad que han estado bajo una fuerte presión a la baja durante la última semana, como acciones de parques industriales, puertos marítimos y energía.

Desde una perspectiva de inversión cautelosa, el Sr. Nhat cree que los inversores deberían esperar a que se anuncie la información (1) La situación de la deuda de margen total, la cantidad total de dinero disponible de los inversores en las empresas al final del primer trimestre de 2024 para hacer una evaluación más cuidadosa. Se espera que el saldo total de la deuda marginal al final del primer trimestre pueda alcanzar entre 195.000 y 200.000 billones de VND, lo que representa una proporción bastante alta. (2). Es necesario esperar a que se anuncien los resultados comerciales del primer trimestre de 2024 para evaluar el desempeño comercial, el flujo de caja y el balance de las empresas interesadas antes de tomar nuevas decisiones de inversión.

[anuncio_2]

Fuente

![[Foto] Festival de Abril en la ciudad de Can Tho](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/bf5ae82870e648fabfbcc93a25b481ea)

![[Foto] Juegos folclóricos únicos en el Festival de la Aldea de Chuong](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[Foto] Inauguración de la XI Conferencia del XIII Comité Central del Partido](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/f9e717b67de343d7b687cb419c0829a2)

Kommentar (0)