Según Mirae Asset, aunque la industria textil y de la confección de Vietnam ha experimentado un crecimiento significativo en 2024, están surgiendo nuevos desafíos, principalmente debido a las incertidumbres macroeconómicas.

Crecimiento en ambos segmentos clave

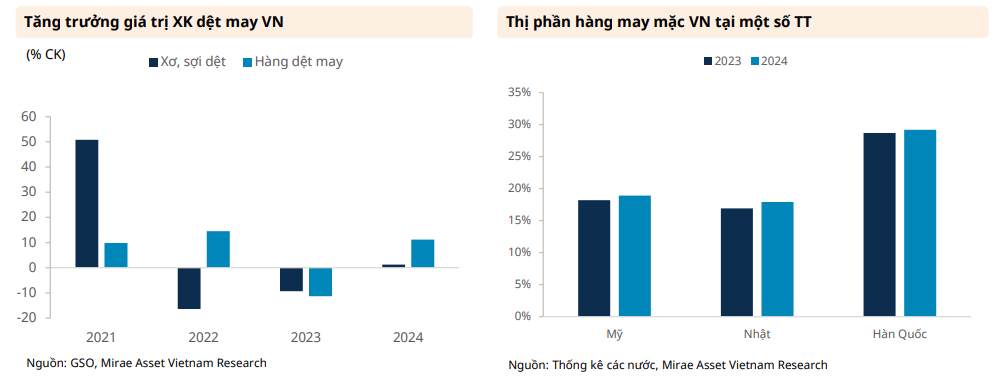

El reciente informe industrial de Mirae Asset dijo que la industria textil y de confección de Vietnam registró un crecimiento positivo de las exportaciones en 2024, con un aumento del valor de las exportaciones tanto en hilados como en productos textiles. Sin embargo, las tasas de crecimiento fueron desiguales entre los dos segmentos: los productos textiles mantuvieron un alto impulso de crecimiento, mientras que el crecimiento del hilo fue solo modesto. Se estima que en 2024 las exportaciones de hilados y productos textiles alcanzarán los 4.400 millones de dólares (un 1,2% más interanual) y los 37.000 millones de dólares (un 11,2% más interanual).

Para fines de 2024, la participación de mercado de prendas de vestir de Vietnam en los principales mercados seguirá expandiéndose, incluidos Estados Unidos (18,9%; 2023: 18,2%), Japón (17,9%; 2023: 16,9%) y Corea del Sur (29,2%; 2023: 28,7%). Cabe destacar que, aunque la participación de mercado en Corea disminuyó levemente durante la mayor parte del año, registró un crecimiento a fines de 2024. Además, la participación de mercado de prendas de vestir de Vietnam en Estados Unidos y Japón continuó expandiéndose durante todo el año. Mientras tanto, rivales como China y Bangladesh en general vieron una disminución en su participación de mercado.

A finales de 2024, China seguirá siendo el mayor mercado para el hilo de Vietnam, representando el 47,7% del volumen total de exportación. El volumen de producción textil de China continúa aumentando, y el volumen de producción de prendas de vestir también vuelve a crecer.

La producción nacional de textiles y prendas de vestir seguirá mejorando en 2024, especialmente en el cuarto trimestre de 2024. En 2024, el IIP de los sectores textil y de la confección aumentará un 11,7% y un 12,1% respectivamente en comparación con 2023. Además, el índice de empleo de los trabajadores de los sectores textil y de la confección seguirá creciendo.

Hasta finales de 2024 y principios de 2025, los precios del algodón se mantendrán bajos, alrededor de 68 dólares la libra, el nivel más bajo desde octubre de 2020. Esto podría indicar una disminución en la demanda de insumos para la cadena de valor textil.

Perspectivas y riesgos en 2025

Según las últimas previsiones del Banco Mundial, las previsiones de PIB real para 2025 para los principales mercados de Vietnam siguen creciendo, incluidos Estados Unidos (+2,3%); UE (+1%); Japón (+1,2%); y China (+4,5%). El crecimiento económico sostendrá la demanda de productos textiles en estos mercados.

El acontecimiento que hay que tener en cuenta es la guerra arancelaria de Estados Unidos. Inmediatamente después de que el presidente estadounidense asumiera el cargo, el gobierno estadounidense anunció muchas nuevas medidas arancelarias contra Canadá, México y China, así como planes para aplicar nuevos "aranceles recíprocos" a muchos otros países. Sin embargo, como la administración Trump ha dejado la puerta abierta para las negociaciones y todavía hay tiempo antes de que se impongan los nuevos aranceles (dentro de los 180 días para el cálculo y la planificación), Mirae Asset cree que todavía hay una posibilidad de que los productos textiles vietnamitas eviten los altos aranceles.

Además, la evolución de la política monetaria es mixta en los mercados clave. En 2024 y principios de 2025, varios bancos centrales occidentales comenzaron a reducir sus tasas de política monetaria. Sin embargo, en medio de la reciente creciente inflación, la Fed ha desacelerado su ritmo de recortes de las tasas de política a un máximo de 0,5 puntos porcentuales en 2025. Esto ejercerá presión sobre otros bancos centrales para que sigan recortando las tasas. Las altas tasas de interés afectarán negativamente la demanda de los consumidores. Además, la desaceleración del ritmo de recortes de tasas por parte de la Reserva Federal probablemente ejercerá presión sobre las monedas en los mercados asiáticos, como el yen japonés y el won coreano, lo que reducirá el poder adquisitivo en esos mercados.

En términos de inventario y ventas de las principales marcas, para fines de 2024, la relación inventario-ventas de las principales marcas, como Nike, Inditex, GAP, H&M y Puma, había mostrado signos de aumento, en parte debido a los esfuerzos por aumentar los niveles de inventario antes de que Trump asumiera el cargo. Más específicamente, las cifras generales de inventario han dejado de tener una tendencia a la baja, mientras que algunas marcas han visto aumentar su inventario. Mientras tanto, los ingresos continuaron creciendo de manera constante gracias a la demanda de fin de año.

En general, la confianza de los consumidores en los principales mercados se debilitará a fines de 2024 y principios de 2025. Los índices en la mayoría de los mercados principales disminuirán a partir de noviembre de 2024. Cabe destacar que el índice de confianza de EE. UU. registró una caída significativa en febrero de 2025 por debajo de 70. Mirae Asset cree que la posibilidad de una mayor inflación y la desaceleración del ritmo de recorte de tasas de la Fed son las principales razones de la disminución de la confianza del consumidor.

Al comentar los riesgos a corto plazo, Mirae Asset dijo que las incertidumbres macroeconómicas, como las cuestiones geopolíticas y las políticas arancelarias del gobierno de Estados Unidos, serán los principales riesgos para la demanda textil en 2025. A pesar de los recientes acontecimientos en las negociaciones en torno a las guerras entre Ucrania y Rusia e Israel-Hamás, las tensiones entre los países siguen siendo altas, lo que plantea importantes riesgos para la economía.

A largo plazo, con el aumento de las entradas de IED a Vietnam, las empresas textiles y de confección pueden enfrentar presiones debido al aumento de los costos laborales. Además, los trabajadores vietnamitas ahora pueden encontrar trabajo en el extranjero más fácilmente, lo que aumenta la competencia salarial interna.

Fuente: https://baodaknong.vn/nganh-det-may-truoc-kho-khan-va-co-hoi-dan-xen-243376.html

Kommentar (0)